杠桿地產

杠桿地產

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:桿姐

民營房企仍在艱難求生。

失約的多米諾骨牌被推倒另一面,是監管對部分已發布年報的房企進行一次次“靈魂拷問”。最近一次被點名的是“河北王”榮盛。

據公開披露,2022年5月25日,深交所再次下發了“關于對榮盛房地產發展股份有限公司 2021 年年報的問詢函”,一共八問、問問扎心。

榮盛在京津冀地區應該算有名,典型的區域房企。今天杠桿地產借著深交所的問詢函,來看看這位典型的區域大佬近況,希望一切盡快向好。

01 消失的凈利潤

數據顯示,榮盛發展2021年度營收472.44 億元,其中房地產開發收入400.56 億元,占營收入比重 84.79%,毛利率17.86%,同比下降10.70個百分點。

這其中,榮盛發展母公司2021年營收7.50億元占合并報表層面營收比重1.59%,母公司 2021年度收入金額及占合并報表層面營業收入比重同比分別下降 92.15%、11.77 個百分點。

另外值得注意的是榮盛集團2021年凈利潤斷崖式下跌,這點深交所也質疑了。

數據來源|企業預警通(特此感謝)

對此榮盛發展的解釋是:

因重新評估持有房地產項目的預期銷售價格后,補充計提存貨跌價準備,最終經審計,凈利潤較1月29日披露的業績預告金額大幅下滑。

杠桿地產簡單理解就是房價降得有點超預期所以計提了跌價。

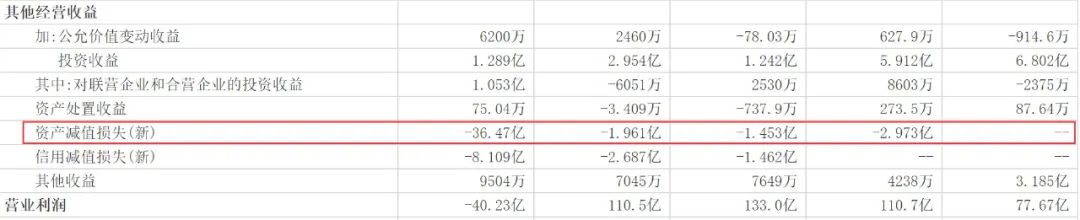

如下圖東方財富統計的數據,2021年榮盛發展資產減值損失-36.47億元,比往年要高數十倍。

數據來源|東方財富(特此感謝)

實際上這并非榮盛發展今年首次收到深交所關注函,2022年4月19日,深交所就已經注意到榮盛。彼時是關于其“歸屬于上市公司股東的凈利潤由盈利1億元-1.5億元下調為,虧損45億元-60億元”等展開問詢。

分析說明導致2021年存貨跌價準備計提金額同比大幅增加的具體原因及合理性等;

具體說明市場形勢等變化對各地主要項目的影響方式及程度等;

是否存在其他應披露未披露的重大風險事項。

02 2022年:價格、銷量雙降

比如位于河北省的某洋房項目,2021年熱銷時的售價為每平米6500元,2022年1月周邊競品價格還達到每平米6900元。

但2022年1季度,榮盛發展對該項目進行價格促銷,平均價格僅為4450元/平米,較此前的6500元/平米,下跌超過30%。

另一位于西南的別墅、住宅項目情況差不多,2021年熱銷時每平米均價13000元,該項目 2022年1季度銷售極少,價格不具有參考意義,未售產品則采用11000元/平米的價格進行跌價準備測算,相比熱銷時的均價也下降了超過15%。

還有一個西南地區別墅和商業項目也夸張,從2021年熱銷時16250元/平米的均價,降到了2022年2月后10900元/平米的均價,降幅達33%……

更嚴峻的是,盡管價格有所降低,但銷售似乎也并未提振

數據來源|中指院(特此感謝)

中指院數據顯示,2022年前4月,榮盛發展銷售額190.9億元,銷售面積181.5萬平米,2021年同期這兩個數據分別為347.9億元、290.2萬平米。杠桿地產算了下,2022年前4季度的每平米價格有所降低,從2021年同期的11988元每平米,下降到2022年前4月的10518元每平米,平均降幅約12.3%。

03 債務壓力不減

“雙降”的另一面,榮盛發展的債務壓力不減,這方面深交所也問詢了。

深交所要求其結合各項債務到期及逾期情況、可自由支配貨幣資金、預計經營現金流情況、資產變現能力、投融資安排等,分析說明是否存在流動性風險,債務償付是否存在重大不確定性,可能對公司正常生產經營活動及持續經營能力產生的影響。

數據來源|東方財富(特此感謝)

目前榮盛發展尚未回復相關問詢。杠桿地產通過公開數據看到:

流動比率、速動比率、現金流量比率,比2021年末降低。

截至2022年1季末,榮盛發展貨幣資金160.5億元,比2021年末減少了大概36.5億元,企業預警通顯示,其短期債務305.29億元、長期債務252.51億元。

如此來看,河北王的情況似乎不容樂觀,但愿6月份會有一份樂觀的答案。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“杠桿地產”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 監管再次盯上“河北王”榮盛