杠桿地產

杠桿地產

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:桿姐

在求穩、自救為主基調的房企圈里,中國金茂最近干了一件大事。

6月10日,中國金茂及中國宏泰發展發聯合公告,中國宏泰發展擬被中國金茂私有化,并撤銷中國宏泰發展股份在港交所的上市地位。

中國金茂以每股2.13港元收購其未持有的中國宏泰發展股權,每股注銷價較停牌前收市價每股1.84元有溢價約30.43%。

受此影響,萎靡大半年的中國宏泰發展股價起飛,當日漲了20%+,中國金茂股價則跌了2.82%。

01“小華夏幸福”業績難看

如其官網介紹的,始創于1995年,以產業構建、園區運營和基礎設施投資為核心業務。2014年在香港聯交所主板上市。

官網里中國宏泰給自己劃分了6大戰略板塊,分別是通航板塊、大文旅板塊、大健康板塊、科創板塊、工業設計、能源板塊。

公告里稱,中國宏泰主要從事業務有三大類,大型產業市鎮的規劃、開發及營運;物業開發、物業租賃。

從這里桿友們應該看出來,雖然都是在講產業、園區的故事,但中國宏泰和華夏幸福還是有明細的不同。

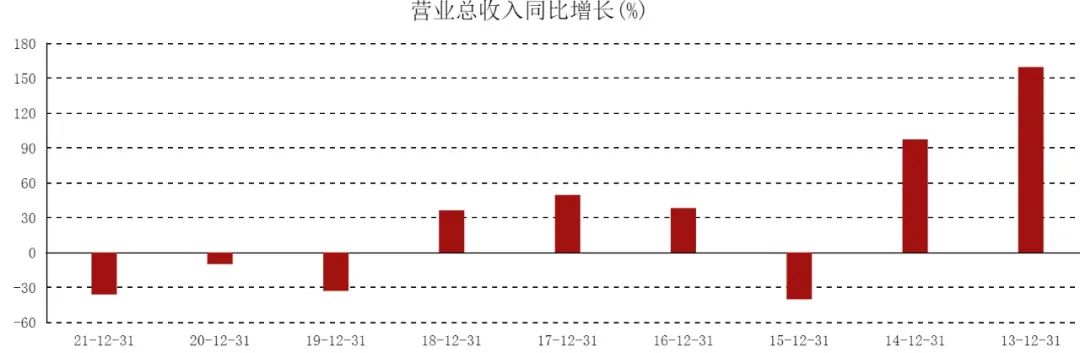

華夏幸福這兩年日子難過,側重一級市場的中國宏泰也并沒有多好。應該說從2019年開始,中國宏泰就開始在走下坡路,而2021年尤甚。

圖片來源|東方財富(特此感謝)

歸母凈利潤下滑更狠,上述時間段內分別為-25.19%、1.94%、-79.79%。

2021年,中國宏泰的歸母凈利潤腰斬不止,為1.71億元。

圖片來源|東方財富(特此感謝)

02 一個缺錢,一個踩坑?

肉眼可見的是,2021年中國宏泰的盈利指標大都在斷崖式下跌。但另一方面,杠桿地產認為其核心資產負債指標似乎并未有較為明顯改觀,有些反而在朝不好的趨勢發展。

資產負債率同比微升——從2020年的57.7%上升到2021年的57.8%,當然也不算高哈;流動負債占比依然不低(2021年為54.24%);

圖片來源|東方財富(特此感謝)

現金及現金等價物2021年末進一步下降到8.41億元,2020年這一數據為9.57億元,2019年為12.61億元。

實際上2021年中國宏泰也在想辦法紓困。也就是這一年,中國宏泰與中國金茂結下了不解之緣。

某種程度上,對中國宏泰來說這是當時的一筆“救命錢”,因為彼時正值其美元債到期的關鍵節點。

但1個多月后的8月中下旬,中國宏泰卻交出了一份讓人大跌眼鏡的半年報:上市以來最大的業績下滑。此刻杠桿地產默默心疼中國金茂1秒鐘。

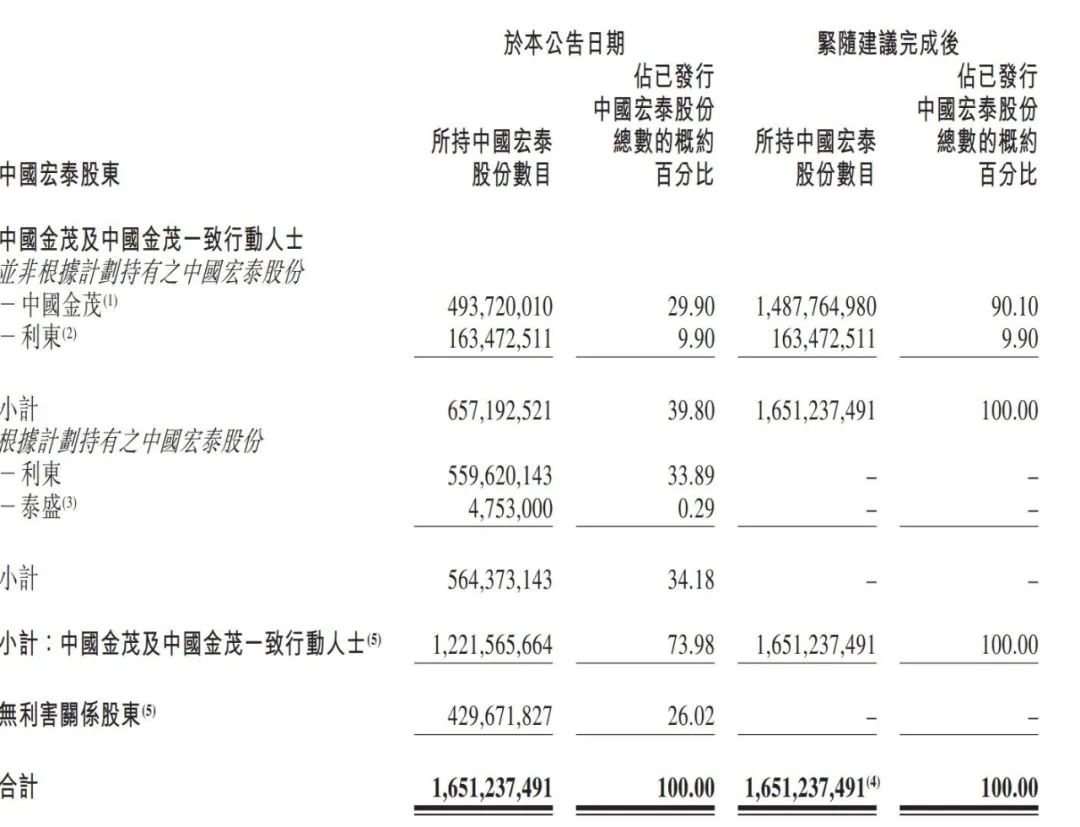

這次的公告,中國金茂相當于把宏泰發展徹底收入囊中。但買賣是否劃算估計也只有雙方自己知道。

在宏泰發展上市以來最差成績單面前,25.65億港元不是一筆小數目。

03 “金主”的煩惱

不過對中國金茂而言,私有化中國宏泰發展的這些錢或許不算多。

截至2021年末,其現金及現金等價物有310.51億元。2021年的營收也增長了50%,從600億元到至900.60億元,去年取得這個成績的房企實屬罕見。

但中國金茂也有一些行業問題,比如增收不增利。2021年無論毛利率還是凈利率,都更低了。

另外聯合公告里,對于這次私有化于各方的裨益如此說:

中國宏泰股份的低交易流通量可能令計劃股東難以在不對中國宏泰股份價格造成不利影響的情況下進行大量場內出售。因此,計劃為計劃股東提供實時變現其投資以換取現金的機會,并將接納計劃的所得款項重新調配至其他投資機會。

在合并這些項目后,金茂的盈利指標真會有所改善嗎?我們拭目以待。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“杠桿地產”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!