YY評級

YY評級

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:rating狗

來源:YY評級(ID:YYRating)

摘要

城投的區域屬性明顯,之前在我們的文章中分析過城投的點、線、面,本文是聚焦一個微觀區域的融資樣本,來看,城投的復雜性和債務化解操刀的難度,寶雞作為陜西一個地市,且區域國企間訴訟關聯,頗有幾個堂兄弟之間吵架的feel,作為此次入選樣本。

陜西省是我國重要的工業基地,整體經濟發展居全國中游水平,債務壓力較大,整體信用環境一般。陜西省地市經濟具有強省會的特點,寶雞市作為第二梯隊城市整體經濟發展水平一般,債務壓力較大。

寶雞市投資(集團)有限公司(下稱“寶雞投”或“公司”)是寶雞市唯一的地市級主要城投平臺。公司業務以包含寶雞市城區供熱、供水、公交服務的公用事業為主,在寶雞市具有壟斷地位,整體盈利能力較弱,持續受到政府補貼支持,其作為地市級主要平臺,具備了點、線、面三位一體的特征。

本文以2020年以來寶雞投發生的訴訟案件為切入點,描述了公司的投融資情況、訴訟案件以及擔保情況,發現公司除了主營寶雞市城市公用事業以外,還扮演了寶雞市融資通道的角色,對寶雞市內的機構提供支持,其大量資產、信用通過借款、委托貸款、對外擔保的方式暴露在了寶雞市內各級政府、企事業單位中,區域集中度較高。名義上是地市級城投平臺的寶雞投,實際上還承擔了區縣級平臺的風險。

此外,寶雞投與民企陜西東嶺工貿集團股份有限公司的業務往來較多,涉及到擔保、借款、委托貸款以及貨物銷售,有收入確認不夠嚴謹、虛增收入的嫌疑,反應了城投的多重身份:融資通道、促進經濟增長、一鍋粥里分食。

但是一鍋燉的操作,也帶來極為顯性的問題,即區域的主體捆綁,但是需要防范資金的專款專用、償債主體明晰,否則很容易是點、線和面一起引發問題,內部的關系和復雜度較高,比較難解決。本文僅僅是舉例,這個是個很好樣本,但是從寶雞投自身角度而言,他更像是被堂兄弟、遠房親戚坑了一把,后續厘清仍是要做的。

一、寶雞投基本情況

1.1 公司簡介

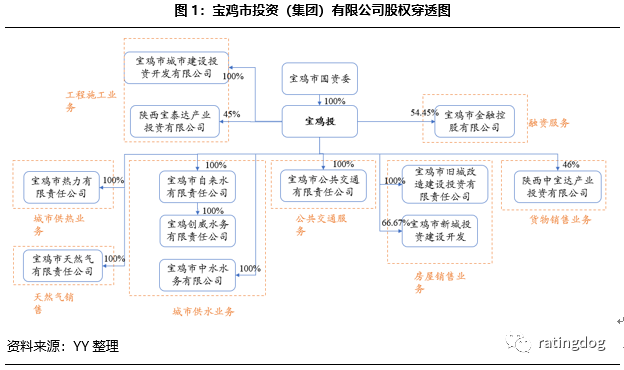

寶雞市投資(集團)有限公司(下稱“公司”或“寶雞投”)由寶雞市人民政府國有資產監督管理委員會出資組建,是寶雞市主要城投平臺。

分主要板塊看:

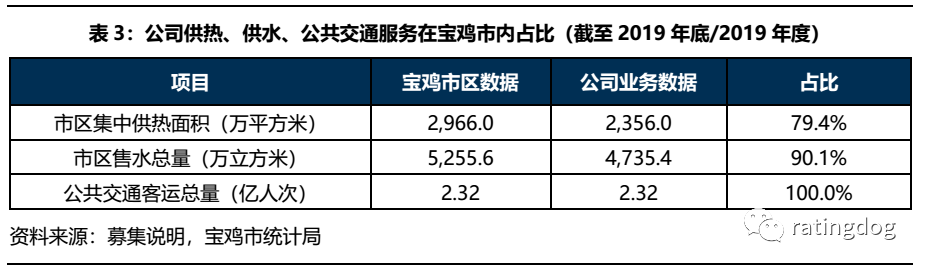

公司供熱業務主要包括寶雞城市集中供熱的規劃建設和冬季供熱、夏季制冷、生活熱水供應及發電,是公司主要的營收與利潤來源;公司供水業務主要為自來水供應外加中水處理業務,收入較為穩定,盈利能力尚可;公司的公共交通服務主要為市區內居民出行的客運服務,盈利能力較弱,近兩年又一期的利潤均為負。從表3可以看到,在寶雞市區內,公司集中供熱面積區域內占比79.4%,售水量占比90.1%,而公共交通客運總量占比更是達到了100%,公司在寶雞市的供熱、供水以及公共交通服務業務等城市公用事業領域里已接近壟斷地位。

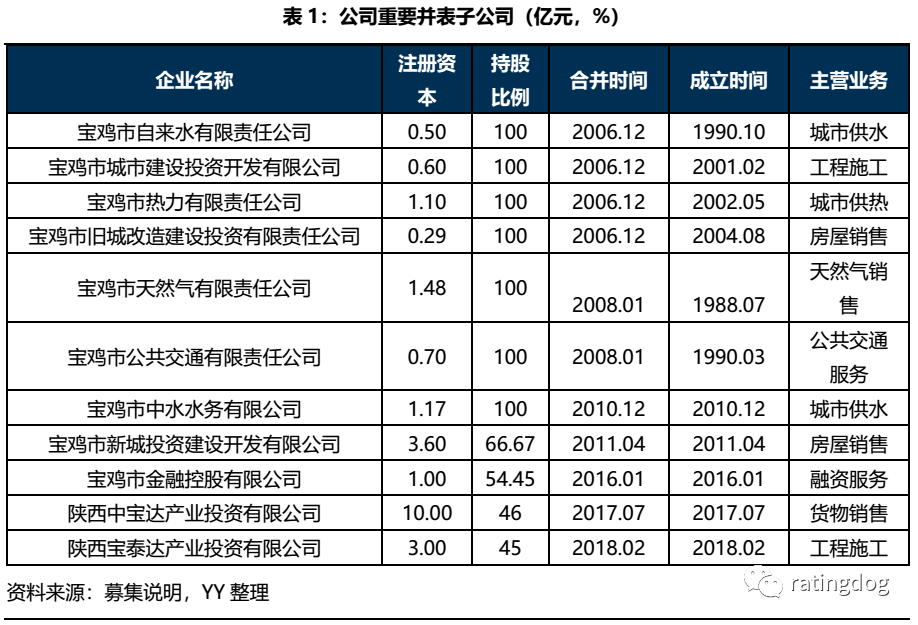

公司的房屋銷售業務主要包括安置房、商品房的建設與銷售,子公司寶雞市舊城改造建設投資有限責任公司負責老城區舊城改造和安置房建設,子公司寶雞市新城投資建設開發有限公司負責基礎設施建設和棚戶區改造項目。

1.3 政府補貼情況

至少經營視角下,寶雞投作為區域核心的平臺,問題不大,既有些公用事業板塊,也承做保障房等基建項目,持續經營假設不存疑。

二、公司投融資情況

2.1 融資情況

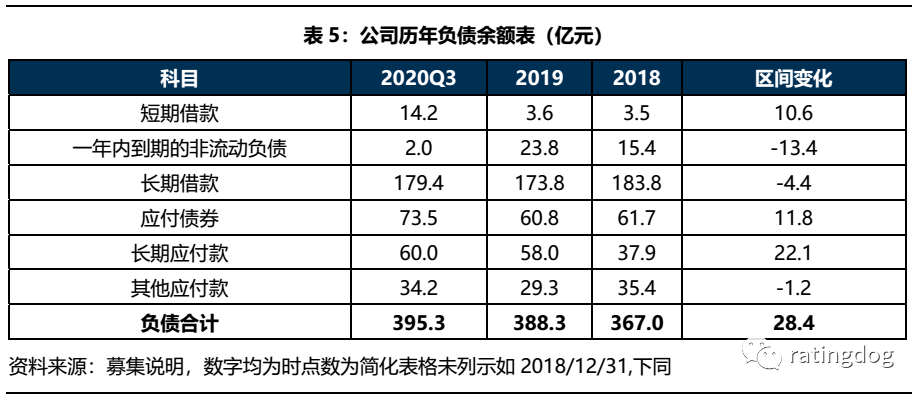

雖然公司最新的募集說明書里沒有披露有息債務的明細,但根據公司2018、2020年度第一期中票募集說明書中可知,截至2017年底,公司的280.2億元有息債務均來自于銀行借款(221.4億元)與債券融資(58.8億元),而截至2019年底,公司非標融資余額僅5億元,結合表5里近兩年又一期公司有息債務規模結構并未發生大幅變化,可以推斷截至2020年9月末,公司有息債務來源主要為銀行借款與債券融資,非標融資占比較低。

從動態角度看,2018年末至2020年9月末,公司新增負債主要來自銀行短期借款(10.6億元)、應付債券(11.8億元)與長期應付款(22.1億元),其中長期應付款是寶雞市政府撥付的用于市政建設的專用資金。

2.2 投資情況

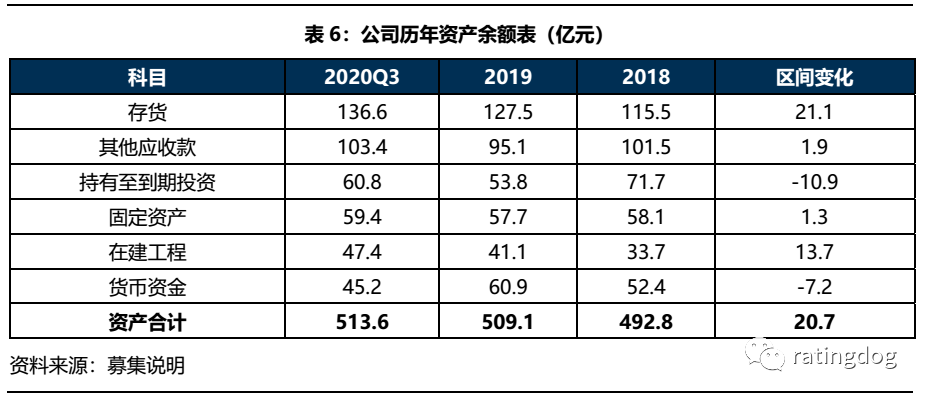

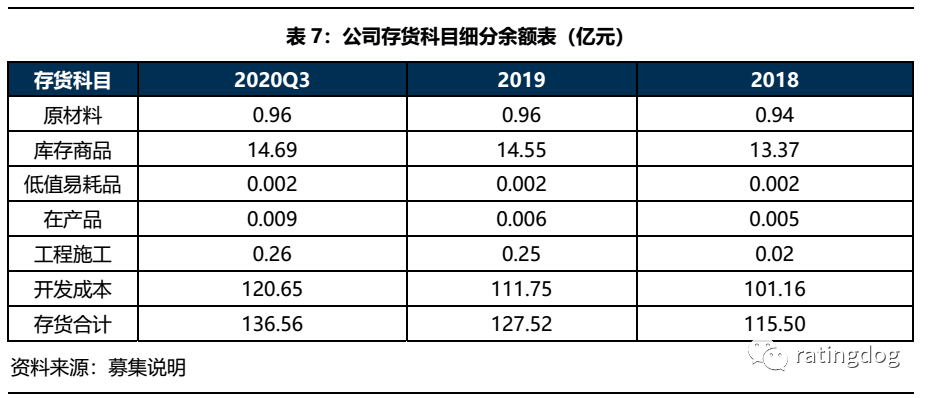

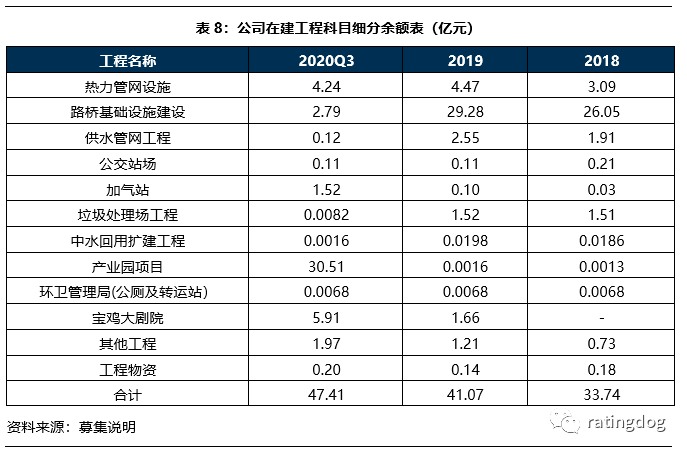

從靜態角度看,截至2020年9月末,公司資產總額為513.6億元,其中余額較大的科目為:1、存貨,主要為開發成本,包括土地使用權、三通一平、土地拆遷補償以及棚改工程建設成本;2、其他應收款,主要為公司對其他企業的棚戶區改造借款、往來款、工程款等,對象基本為寶雞當地企事業單位及政府機構,成色足;3、持有至到期投資:主要為發放給寶雞市當地國企和公用事業單位的長期委托貸款(58.5億元),包括公司承接國開行專項貸款并轉貸給棚改項目實施單位的棚改項目資金,以及公司以自有資金發放的委托貸款;4、固定資產,主要房屋、建筑物、路橋基礎設施等;5、在建工程,主要由主營的供熱、供水、公共交通服務相關的基建項目、寶雞大劇院和產業園項目構成。

從動態角度看,2018年末至2020年9月末,公司新增資產主要為存貨(21.1億元)與在建工程(13.7億元),其中存貨增加主要來源于棚戶區改造項目投資逐年增加形成的開發成本,在建工程增加主要來源于公司對集中供熱管網工程項目、產業園項目和寶雞大劇院的投資。

從投融資的視角、資產形成和交易對手看,也都是拆借給當地國企、沉淀在工程類以及相關的,整體城投屬性還是比較明顯的。

三、公司訴訟情況

3.1 寶雞投訴訟案件

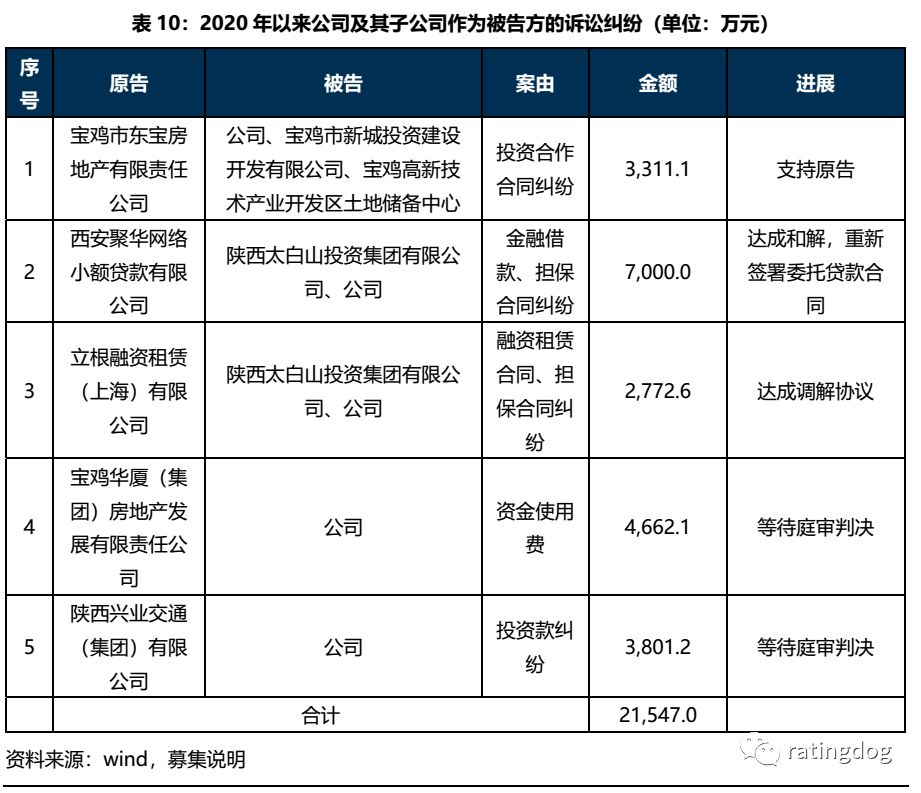

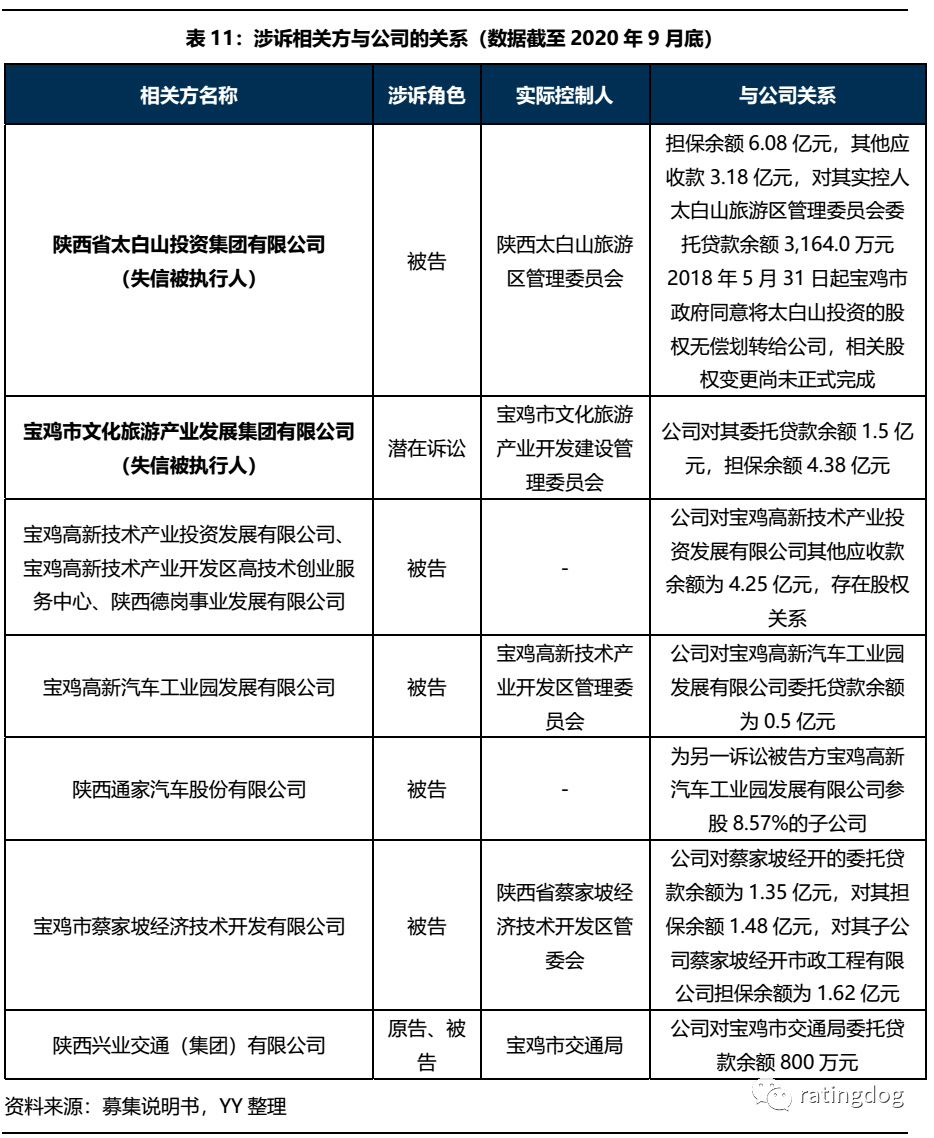

公司涉及的重大訴訟較多,主要為借款糾紛與擔保糾紛。從2020年起公司及子公司作為原告的訴訟案件共8起,合計涉訴金額5.34億元,其中未決訴訟2起,涉訴金額1.55億元;公司及子公司作為被告的訴訟案件共5起,合計涉訴金額2.15億元,其中未決訴訟2起,涉訴金額0.85億元。

除上表所列案件以外,截至2020年9月末,公司對寶雞市文化旅游產業發展集團有限公司(簡稱“寶雞文旅”)的擔保余額為4.375億元,其中與陜西省國際信托股份有限公司(簡稱“陜國投”)的債務為2.5億元,部分已到期,寶雞文旅正在與陜國投協商。

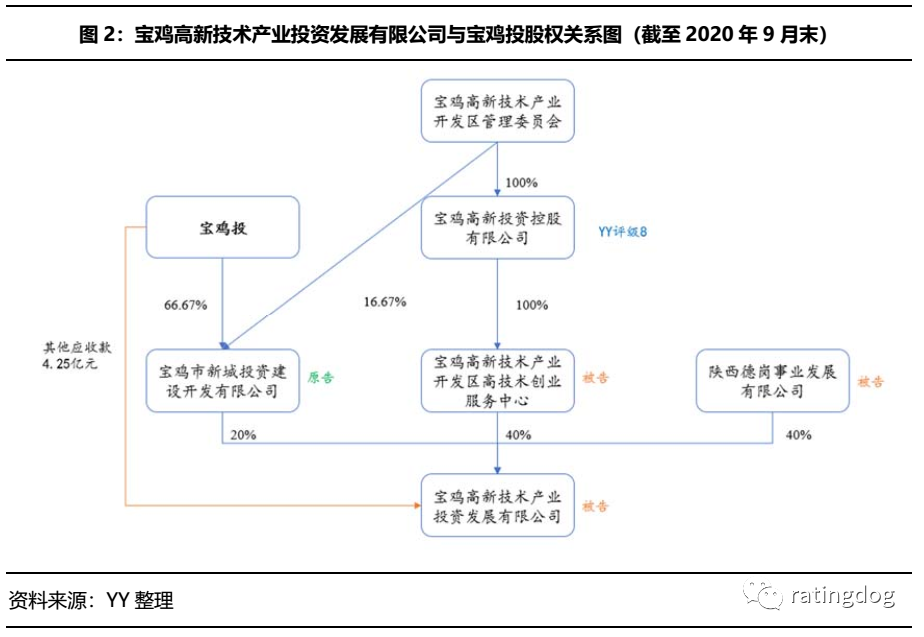

3.2 寶雞投與訴訟相關方的關聯關系

涉訴方公司大多為寶雞市內國企,其實際控制人為寶雞市內各級政府機構。對于大多數涉訴方,寶雞投都存在對外擔保、委托貸款以及其他應收款余額,扮演了信用支持方的角色。

四、公司對外擔保情況

4.1 寶雞投對外擔保概況

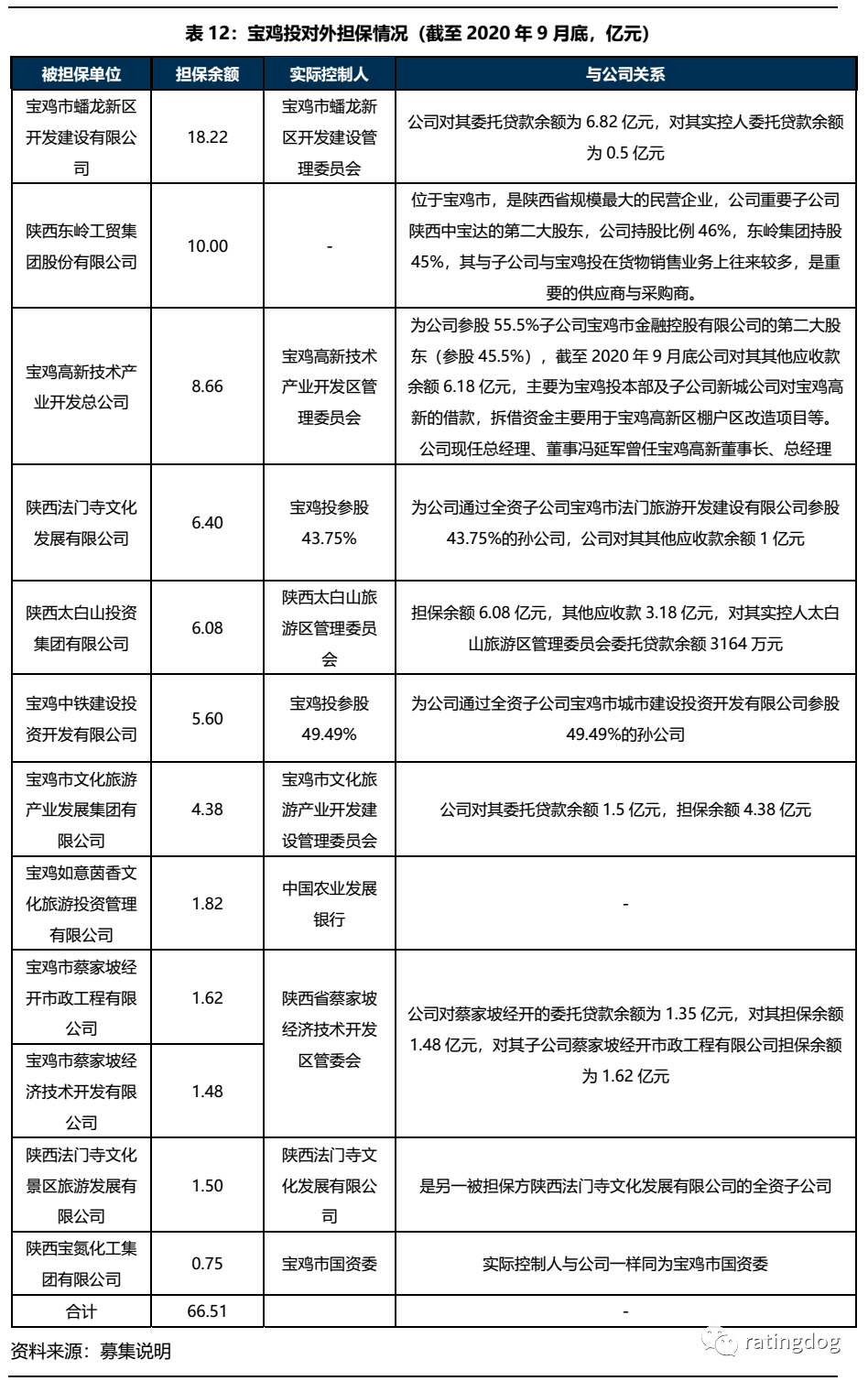

常在河邊走,哪有不濕鞋,公司訴訟中的擔保糾紛牽引我們把目光投向公司的對外擔保情況。截至2020年9月末,公司對外擔保余額為66.51億元,占當期凈資產比例為56.26%,擔保規模較大,對象大部分為寶雞市內國有企業,其中陜西太白山投資集團有限公司和寶雞市文化旅游產業發展集團有限公司出現債務負擔較重、流動性困難、被列為失信被執行人的情況,同時還有對民企陜西東嶺集團擔保余額為10億元。

4.2 對民企東嶺集團的擔保背后

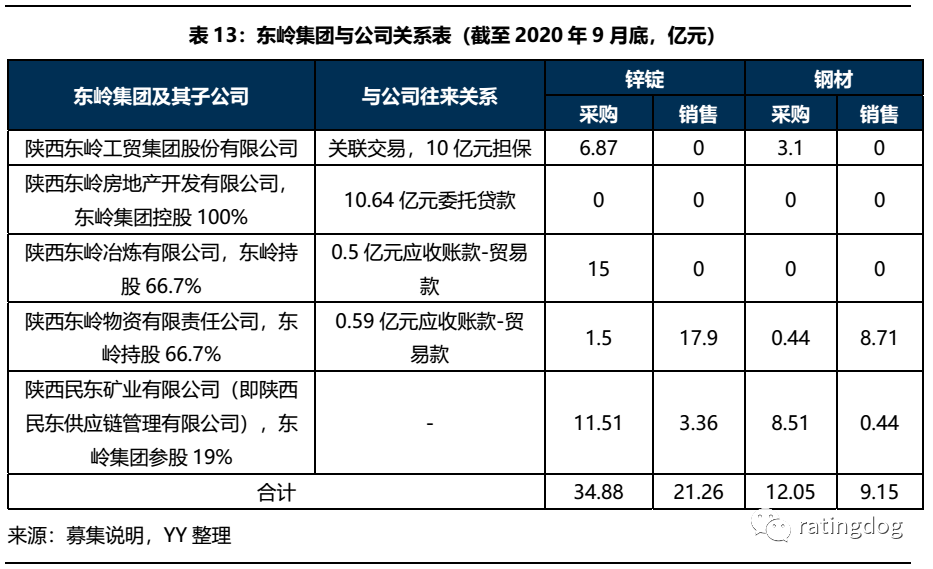

作為寶雞投對外擔保中唯一的民企,陜西東嶺工貿集團股份有限公司(簡稱“東嶺集團”)顯得更加引人注目。在挖掘更多信息后可以看到,東嶺集團與寶雞投的關系并不僅僅是10億元的對外擔保,截至2020年9月末,寶雞投還對東嶺集團子公司有規模較大的委托貸款(10.64億元)與應收賬款余額(1.09億元),以及存在大量的貨物采購銷售業務。

2020年1-9月公司貨物銷售業務實現營收68.8億元,其中與東嶺集團及其子公司有關的鋅錠、鋼材銷售金額就高達21.26、9.15億元,合計占比44%,而相應的鋅錠、鋼材采購金額則為34.88、12.05億元,似有虛增收入的嫌疑。有以下兩種可能的解釋:

(1)按照公司募集說明中的解釋(東嶺集團的鋼材具有價格優勢,故從東嶺關聯方買入;而東嶺關聯方還有豐富的客戶資源,當客戶需求量較大而庫存商品有限時,東嶺關聯方會對公司進行采購),公司與東嶺集團相關方的貨物銷售交易的實質更像是公司提供的一種金融服務。

不管是哪種解釋,結合公司貨物銷售業務極低的毛利率,有理由認為公司在民企關聯上存在利益上的往來,且容易降低城投屬性。

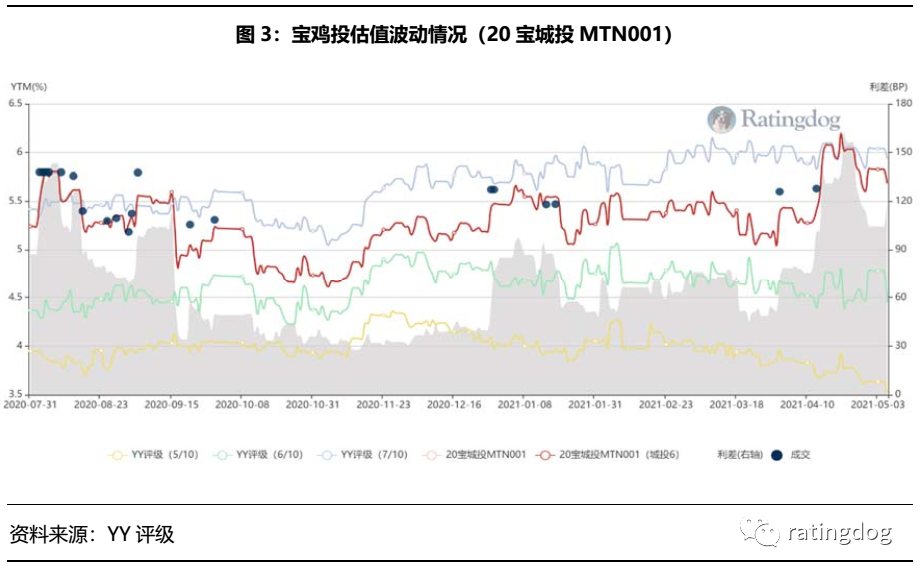

五、融資與估值波動情況

截至2021年5月7日,公司存續債共11只,余額為61.5億元,其中定向工具和私募債共占56.4%,一般中期票據占35.8,剩余為一般企業債。從期限上看,一年內到期的債券余額為13億元,占比21.1%。

從2020年7月起20寶城投MTN001信用利差走勢運行介于YY評級6至YY評級7之間,近期利差逐漸向YY評級7靠近,說明市場對其認可度也有所走弱

六、綜合

本文是個微觀縮影,寶雞投自身而言,作為區域的主平臺,有資金融通通道的角色,但是也受制于這一定位導致其訴訟纏身。

綜合城投點-線-面的風險傳染特性,我們在其他應收款和對外擔保(民企)的分析上,后續可能更需要關注內在的背后邏輯,警惕風險的高度集聚。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: YY|城投的點線面——以寶雞投為例