地產(chǎn)三哥

地產(chǎn)三哥

鐺煮山川,粟藏世界,有明月清風(fēng)知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:地產(chǎn)三哥

來源:地產(chǎn)三哥(ID:dichansange)

“你有你的路,我有我的路。至于適當?shù)穆罚_的路和唯一的路,這樣的路并不存在。”

尼采的這句話適合人生,但并不適合房地產(chǎn)開發(fā)行業(yè)。

至少不適合2015-2017年的房地產(chǎn)行業(yè)。

2015-2017年棚改托市導(dǎo)致了行業(yè)進化趨同:用更多的錢去撬動更多的杠桿,從而開發(fā)更多的樓盤,獲得更多的利潤。

錢從哪里來,第一是借貸,第二是預(yù)收款,第三是其他應(yīng)收款(工程賬款、合作方占款等)。

閩系房企在這一波浪潮中沖殺的最厲害。

它們是怎么沖出來的,以后又會去往何處?

本文從負債結(jié)構(gòu)的角度去觀察四個閩系房企樣本:泰禾、陽光城、融信、禹洲。

它們代表了四種不同的風(fēng)格,日后的歸宿可能也會有所不同。

一、黃其森的泰禾

“那一夜,我也曾夢見百萬雄兵。”

在2020年4月22日泰禾公告被北京市第四中級人民法院列為失信被執(zhí)行人之前,黃其森做了很多努力。

2019年末泰禾的有息借款970億元,比2018年降了400億元。

這次降負債是以大幅降價和拋售優(yōu)質(zhì)項目為背景的,很被動。

“大英雄手中槍翻江倒海,抵擋不住“饑寒窮”三個字,有錢男子漢,無錢漢子難。”

西藏信托的1.2億元的本金,只占泰禾年末有息借款的千分之一。在泰禾的有息借款中,來自于信托等機構(gòu)的非銀融資占比61.4%。

一直以來,泰禾都是依托于借款驅(qū)動,從2014年開始,借款占總負債比例一直維持在65%-75%之間。

出身銀行的黃董事長對金融周期太不當回事了。

2016年初兩會期間,時任全國政協(xié)委員黃其森說:開發(fā)商要在價格上“做減法”,品質(zhì)上要“做加法”。

“光指望政府救市,“等、靠、要”沒有出路。”

但這一年,政府還是出手托市了。

2016年是黃其森定義的“溫暖之年”,也是行業(yè)的“溫暖之年”,這一年,為了借給泰禾錢,甚至有融資機構(gòu)愿意在黃其森辦公室外等三四個小時。

接下來的兩年,泰禾的計息借款從2015年末的446億元增加到2017年末的1355億元。其中,非銀融資占比從30%左右增加到61%。

2017年,泰禾開始在全國并購式的拿地擴張,當年36塊地中,26塊是并購的。

錢能解決的事情,都不是事情,顯然并購擴張不止是錢的事情,它甚至比開發(fā)一個新的的干凈的項目難度更大,這個結(jié)論顯然無需我們現(xiàn)在再用泰禾江蘇項目的官司糾纏的具體過程去證明了。

2017年末,泰禾的有息借款已經(jīng)占總負債的75%。

當2018年3月,黃其森喊出“高周轉(zhuǎn)就是利潤、就是競爭力”的時候,危險已經(jīng)逼近了。

融資的剎車踩的太晚,而經(jīng)營的油門踩的太松,尤其是泰禾做的還是慢周轉(zhuǎn)的高價產(chǎn)品。:2015-2017年連續(xù)三年經(jīng)營性現(xiàn)金流為負。

所以,車輛才會失控。

早在2013年,“高周轉(zhuǎn)”這樣類似的話,黃其森董事長也說過。如果沒有后面一波棚改新高潮,也許泰禾的苦日子會提早到來,可能代價也不會這么大。

人們總是容易被眼前的誘惑和自己的野心帶偏。

也許今天在和債權(quán)人、萬科、政府多方談判的空隙,作為泰禾的實控人,回想當日盛況,也會有些感慨。

獨自莫憑欄,無限江山,別時容易見時難。流水落花春去也,天上人間。

泰禾,在持續(xù)進攻中忘記了防守。

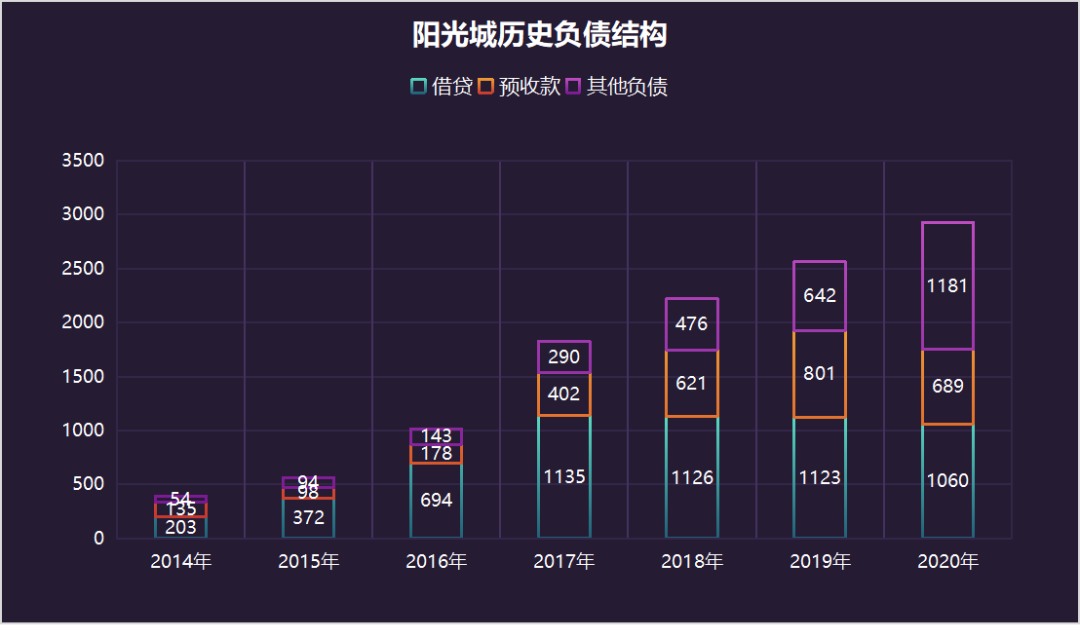

二、林騰蛟的陽光城

“如果這世界上真有奇跡,那只是努力的另一個名字。”

即便是今天,在TOP30房企中,陽光城的財務(wù)指標算不上優(yōu)秀,杠桿比率依然很高。凈負債率雖然降到了95%,但這還是把40億元永續(xù)債算到凈資產(chǎn)后的數(shù)據(jù)。

但是,比這樣一份指標更差的情況下,去年中期泰康人壽對陽光城進行了戰(zhàn)略投資。沒有無緣無故的戰(zhàn)略投資,陽光城的確有些不一樣的地方。

陽光城曾經(jīng)和泰禾很像。

回顧歷史數(shù)據(jù):

2015年末到2017年末,陽光城的計息借款從372億元增加到1135億元,同期的數(shù)據(jù)和增速和泰禾接近。

2017年末,融資額達到巔峰,借款占總負債的68%,借款驅(qū)動效應(yīng)明顯,和同時期的泰禾接近。

2018年末,非銀融資占借款比53%,和泰禾接近。

財務(wù)數(shù)據(jù)接近,但是最終結(jié)局不同:泰禾硬著陸,陽光城基本上軟著陸成功。

陽光城融資的剎車踩在了2017-2018年,經(jīng)營的油門也在2017年開始猛踩。

2017年到2020年,陽光城的借款持平略有減少,占總負債比例從68%降低到36%。

在借款中,非銀融資比例從53%降低到20%。

2017年是關(guān)鍵的一年,這一年開始陽光城經(jīng)營性現(xiàn)金流開始轉(zhuǎn)正,并且持續(xù)至今。

對借款和非銀融資的倚重程度降低,這意味著融資機構(gòu)不會雨天收傘了。

從運營到財務(wù),“雙斌”的確有本事,成功軟著陸。

從“中民投”的進入退出、到挖來“雙斌”、再到引入泰康,林騰蛟董事長的確有本事,步步為營,完成了三級跳。

而泰康人壽的的戰(zhàn)略入股,至少又增加了兩處印象分,一是眼前的信譽加持,二是長遠的合作預(yù)期。

雖然與泰康人壽的業(yè)績對賭、母公司的資金狀況對陽光城來說依然是兩個巨大的挑戰(zhàn),但無疑從容多了。

從上市公司的角度,如果母公司繼續(xù)放棄一部分控制權(quán),可能會更好。也許上市公司的蛋糕做大的預(yù)期清晰之后,會發(fā)生這種情況。

2021年兩會期間,作為全國人大代表,對陽明心學(xué)頗有研究的林騰蛟董事長提交了一個關(guān)于中國傳統(tǒng)文化的提案。

按照《易經(jīng)》的劃分,如果說事業(yè)的發(fā)展有六個階段:潛龍勿用、見龍在田、終日乾乾、或躍在淵、飛龍在天、亢龍有悔,騰蛟董事長現(xiàn)在應(yīng)該處于終日乾乾和躍龍在淵之間的階段。

陽光城,在持續(xù)進攻中建起了防守的城墻。

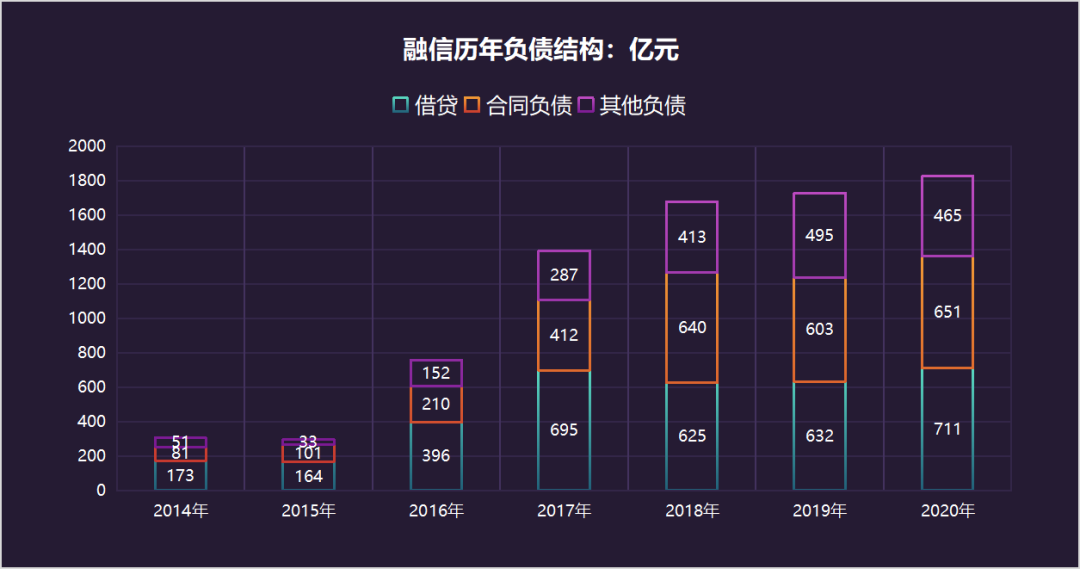

三、歐宗洪的融信

“不知道什么時候開始,我變成一個很小心的人,每次我穿雨衣的時候,我都會戴太陽眼鏡,你永遠都不會知道什么時候會下雨,什么時候出太陽。”

-王家衛(wèi)《重慶森林》

融信曾經(jīng)很高調(diào),2016年靜安地王就是證明,地王掙不掙錢兩說,但是高山打鼓、名聲在外。

而歐宗洪董事長十分低調(diào),低調(diào)到幾乎看不見什么采訪。

高調(diào)做事,低調(diào)做人,向來是成功者的基本操作。

這兩年融信做事也變得低調(diào),低調(diào)到三道紅線進入綠檔,也沒有引起市場更多的興趣,沒興趣的直接原因大概是毛利率降幅明顯。

和陽光城一樣,融信的融資剎車踩在了2018年,直接踩停。這一腳剎車穩(wěn)準狠,所以不大可能會出現(xiàn)失靈的現(xiàn)象。

相比于融資剎車的一致步調(diào),在經(jīng)營上如何踩油門,融信和陽光城的風(fēng)格完全不同。

第一個差別是:融信瞄準長三角,而陽光城全國擴張。

以2020年數(shù)據(jù)來看:

陽光城合約銷售單價14200元/平米,土地儲備單價4366元/平米。

融信合約銷售單價21400元/平米,土地儲備單價7902元/平米,長三角銷售金額占比75%。

第二個區(qū)別是:融信的項目權(quán)益比例低于陽光城。

陽光城的土儲權(quán)益比例為67%(2020年末);融信的土地儲備權(quán)益比例為47%左右(2019年末數(shù)據(jù))。

融信的少數(shù)股東權(quán)益比例過高,這一點也常被人懷疑為“明股實債”,但融信顯然不認可這一點:“2020年底已經(jīng)沒有非標融資。”

重點布局長三角尤其浙江之后,面對“浙江甚至有的項目的凈利只有3%-5%”的現(xiàn)狀,融信放棄了對于利潤和規(guī)模的追求,轉(zhuǎn)而開始構(gòu)筑安全墊。

從在手現(xiàn)金角度,去年,筆者曾經(jīng)統(tǒng)計過TOP30的銀行存款利息收入和貨幣資金比:TOP30房企的銀行存款利率,這個數(shù)值的正常標準應(yīng)該是在1.4%左右。

2020年,融信利息收入6.3億元,對比300億左右的現(xiàn)金余額,2019-2020年連續(xù)兩年,均為2%左右,橫向?qū)Ρ龋@個數(shù)值偏高。

自身縱向看,2017年融信這一歷史數(shù)據(jù)是0.4%,這側(cè)面說明當日融信的資金鏈相對緊繃,而現(xiàn)在則是相對冗余的。

顯然,融信這兩年以犧牲規(guī)模和利潤換取了更多的安全冗余。

與安全相比,沒有什么代價是不值得的。

如果說泰禾輸在沒有防守、陽光城“以攻為守”完成了杠桿置換,那么融信則是先進攻,再防守,目前在長三角扎硬寨、打呆仗。

四、林龍安的禹洲

就像樹上的果實,總有一些畸形的,但愿來一次風(fēng)暴,將所有腐爛的、被蟲蛀的果實一一打落。

---尼采

禹洲2020年開局不順,審計后的全年收入低于未經(jīng)審計的半年度收入,同時利潤大跌。

對于結(jié)算收入的確認、收入的利潤率,這兩點,市場沒有信心。

禹洲并表的合約負債和千億的銷售規(guī)模是不匹配的,更多的合約負債是聯(lián)合營公司層面的。

聯(lián)合營公司的存在猶如上市公司體外的蓄水池,可以控制表內(nèi)的水位高低,從而影響上市公司的財務(wù)指標。

因此禹洲和審計機構(gòu)在營收確認時出現(xiàn)齟齬,導(dǎo)致年度收入低于未經(jīng)審計的半年度收入。

通過這張圖能看出來兩點:

第一、多年以來,禹洲上市公司體系的合約負債始終不能和銷售規(guī)模匹配,表外規(guī)模多。

第二、在閩系房企大躍進的2015-2017年,和泰禾、陽光城、融信相比,禹洲集團的擴張速度明顯偏低。

2018年禹洲借貸明顯增加,但是限價的調(diào)控來了,這或許正是今年3月份尷尬局面的根本原因,有些高毛利的收入想并表但是審計師不讓,所以,毛利率僅有4.6%。

有時候,你以為你只是錯過了春天,其實錯過的是一年;你以為錯過的只是一年,其實是一個周期。

成于穩(wěn)健,失于保守,這是禹洲的風(fēng)格,所以才會慢一拍。

反過來看,這一次年報審計風(fēng)波,未嘗不是一次出清“腐爛的、被蟲蛀過的果實”的機會。

禹洲集團的林龍安主席既是香港的太平紳士,也是港區(qū)的全國人大代表。

他向來推崇香港地產(chǎn)商不重規(guī)模、重利潤的經(jīng)營風(fēng)格。也可能他沒有想到這一波浪潮來得急,去的也快。

顯然,從這兩年的借貸增幅來看,禹洲還想抓住這個浪潮的尾巴。

浪潮的尾巴可能也是浪潮過后的漩渦。

禹洲,戰(zhàn)機已失,進攻難見成效,防守自保無虞。

小結(jié)

王家衛(wèi)的《東邪西毒》中,洪七問歐陽鋒:

“這個沙漠的后面是什么地方?”

“是另外一個沙漠。”

年輕的洪七要穿過沙漠去一個沒去過的地方,希望闖出個名堂。他說他會成為江湖上的英雄。

這四家風(fēng)格不同的閩系房企誰走出來的幾率更大?

想要穿越沙漠,就要像駱駝那樣,而不是像一匹黑馬。

長遠來看,尼采的那句話一定是對的:

“你有你的路,我有我的路。至于適當?shù)穆罚_的路和唯一的路,這樣的路并不存在。”

下篇文章討論另外幾匹同期成長起來的中型房企:中梁、奧園、美的、中南建設(shè)。

(正文完,待續(xù))

上文鏈接:房地產(chǎn)從春秋到戰(zhàn)國(上):小房企的退

附:四家公司部分原始財務(wù)數(shù)據(jù)

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“地產(chǎn)三哥”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!