觀點

觀點

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:觀點新媒體

來源:觀點(ID:guandianweixin)

過去一段時間,監管部門及金融機構在房企風險化解方面持續開展了行動,房地產融資環境有所改善。但若細細感受行業的發展紋理,分化大趨勢依舊不容小覷。

Wind統計數據顯示,截止到2月22日,房地產行業年內累計發行境內信用債券211.69億元,涉及短期融資券、中期票據、公司債等多種類型,其中發行主體大部分為國企或央企;而2021年前兩個月,該行業總發行規模約達525億元,相較之下今年已有大幅縮水。

考慮到境外債市場處于低溫,房企發債仍以境內債為主,這樣的融資規模并不足以緩和到期債務。貝殼近期發布報告稱,今年仍是房企償債高峰期,年內到期債券總額接近萬億,按當前月均發債500億規模計算,償債壓力仍較大。

僅從境內公司債角度觀察,一些結構性的風險仍值得關注。

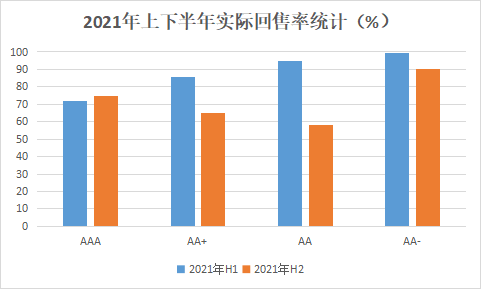

觀點新媒體不完全統計,去年51家樣本發債主體共有86只公募公司債進入回售期,規模接近1383億元;其中上、下半年實際回售率分別達78.28%、72.46%,給房企帶來了額外的流動性沖擊。

進入2022年,截至2月22日已披露回售日的債券規模逾462億元,包含已公布回售結果債券規模約196.3億元,實際回售率接近75%。

在實際操作層面,資信不同的群體亦出現分野,多數民企傾向于維持或上調票面利率以爭取債務存續,而最終回售率仍維持高位,則反映市場對房地產信心亟待提振。

本文重點梳理2021年以來進入回售期的樣本發行主體,試圖觀察融資監管收緊以來房企實際回售率變化,以及回售背后主體評級、利率走勢、融資渠道等因素所制造的差異。

回售的選擇

過去三年間,境內信用債市場總體仍是較不錯的窗口期。

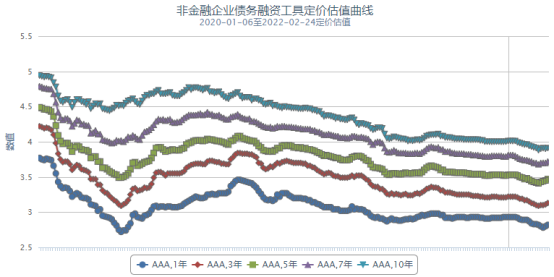

以主體評級為AAA的企業為例,2020年以來,中國銀行間市場交易商協會發布的發行指導利率呈現“下行-反彈-下行”的走勢;最新1年期指導利率約2.82%,較2020年初下降95BP。

數據來源:銀行間交易商協會

盡管身處貨幣政策總體寬松的大環境,房地產行業境內融資卻出現了下降趨勢。wind數據顯示,2019年證監會定義下的房地產業共計發行495只信用債,融資規模逾3664億元,發行渠道涵蓋定向工具、超短債、公司債、企業債、資產支持證券等。

至2021年,房地產業發行境內信用債降至276只,規模接近2844億元,較兩年前規模縮水約22.38%,顯示房地產受到調控政策的影響之深。但頭部房企融資利率仍保持較低水平,比如萬科于去年9月發行3年期20億元中期票據,票面利率僅為3.08%。

從票面利率類型看,房企信用債主要分為固定利率、累進利率兩種;其中累計利率占比較大,并多表現為設置調整票面利率條款,約定在存續期的前幾年保持某一利率,此后發行主體有權決定調整利率,投資者則擁有回售的權利。

若采用累進利率的信用債進入回售期,發行人將面臨不小的潛在償付風險和資金壓力,實際回售率(即實際回售規模與進入回售期規模比值)則決定著風險和壓力的等級。而由于票面利率調整和回售權利分屬發行主體、投資者,兩方的博弈也左右了回售的走勢。

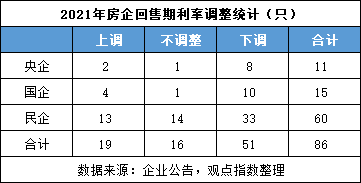

含有調整票面利率及回售兩項條款的房地產公司債中,觀點新媒體篩選了2021年進入回售期的樣本債券約86只,涉及規模接近1383億元;其中民營企業(含外資在境內發債主體)仍占大多數,共計60只回售期公司債,包含2只年內進入重組的藍光發展存續債。

發行主體視角看,不同體制機制的房企在債券回售期對利率調整的情況有所差異。

具體而言,央企、國企、民企2021年宣布下調利率個券數占同類型企業回售個券總數的比值分別為73%、67%、55%;民營企業包括華宇、新希望地產、融創、富力、新城等年內都曾將旗下個券上調利率,僅融創就于去年7月宣布將“16融創07”存續期利率從4.00%上調至6.80%。

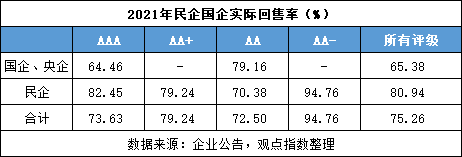

發行主體信用資質不同,也會導致同一體制機制下各企業實際回售率的差異,總體表現為中高評級(AA以上)的債券回售比例明顯低于低評級債券;其中AA-及更低評級主要集中于民企,實際回售率接近95%。

天風證券也曾指,信用資質相對較優的發行人可以通過調整票面利率博弈債券的存續期,而信用資質較差的發行人則很難通過上調票面利率顯著降低債券的回售比例。

利率視角看,參考天風證券所提出的債券回售日后票面利率比價方式,觀點新媒體統計了上述86只樣本債券進入回售日時,同期銀行間交易商協會對應評級、期限的發行指導利率。

結果顯示,剔除藍光發展重組的兩只債券,剩余84只進入回售期的債券對應規模約1361億元,其中接近1190億元債券調整后存續期利率高于市場參考利率(即利差>0)時,實際回售率約73.58%;另有接近171億元債券存續期利率利差<0,回售率則提高至近87%。

分上下半年觀察,AAA評級債券實際回售率于下半年偏高,主要由于期內萬科、中海、首旅、旭輝、美的置業在內企業將存續期債券大幅下調利率,其中旭輝旗下“18旭輝05”利率從6.39%調至2.70%,美的置業“19美置03”利率從5.20%調至2.10%。最終投資者普遍選擇回售,除了“18首旅01”,其他下調利率的債券回售率均在97%以上。

數據來源:企業公告,觀點指數整理

風險與博弈

進入2022年,圍繞債券回售期的博弈仍在持續,截至目前大約有32只樣本房企的公司債披露存續期利率調整情況及回售計劃,涉及規模約273億元。

其中有17只債券擬下調利率,主要為高評級的國企、央企及部分民企如萬科、龍湖、美的置業旗下債券;而其他民企包括金科股份、龍光、新城控股、榮安地產等,則大部分選擇上調或不調整利率。

根據已披露的回售結果,剔除面臨重組的“20恒大01”債券,目前樣本房企公司債有15只進入回售期,對應規模約196.3億元,最終回售額達146.39億元,實際回售率約75%。

這樣的回售水平相較其他行業為高,意味著平均一筆債券進入回售期就償還3/4額度,對企業的流動性造成新挑戰。

以金科股份為例,觀點新媒體去年12月曾報道,該公司到2022年底將有6只債券到期,債券余額接近49億元;若考慮回售,未來一年還將有4只公司債需兌付,對應債券余額則為51.5億元,全部回售將導致金科2022年到期債券余額突破百億。

為了應對此類不穩定風險,發行主體一般可以選擇通過轉售以實現回售債的繼續存續,具體包括私下轉售以及程序轉售兩種渠道。

觀點新媒體統計的樣本房企公司債中,2021年共有44只債券在回售后行使了轉售權,僅下半年就有26只;值得關注的是,自去年10月房企債務爆雷案例增加以來,境內公司債轉售明顯減少,四季度僅有6只樣本債券宣布轉售計劃,但實際轉售率總體并不高。

其中,“18龍湖06”債券總額為20億元,去年11月行權時回售金額達18.81億元,實際回售率94%;最終該債券完成轉售金額為0,轉而注銷18.81億元。相較之下,去年8月“18龍湖04”回售16.46億元,實際回售率82.3%,這部分回售金額中有13.65億元成功轉售。

對此,平安證券曾在報告中表示,理論上轉售成功率由發行人促使轉售成功的意愿和投資人購買轉售債券的意愿共同決定,具體的兩個核心因素是債券信用資質和債券轉售價格。該行續指,高資質企業轉售成功率顯著更低。

對于難以轉售或者放棄轉售的債券,房企在選擇以自有資金兌付并注銷之余,還可以采取“借新還舊”實現另一層意義上的存續,但這取決于企業的融資渠道是否暢通。

獲準發債的企業中,金科股份的運作可以被視為典型案例之一。

今年1月11日,金科開始發布“20金科01”回售實施辦法暨票面利率不調整的公告,涉及債券總額19億元,利率6.00%;2月18日,“20金科01”公布回售結果,回售金額18.9億元,實際回售率99.47%。

而在2月17日,金科已完成發行15億元4年期公司債,票面利率8.00%,募集資金擬用于償還“20金科01”的回售本息。一借一還之間,該公司債券利率實益上調了200BP,而且新發15億元債券規模相當于所需償付債19億元的79%左右,亦符合窗口指導“85折”規定。

“85折”是對到期債務償付比例的一種簡稱,早在2020年11月27日,上交所已發布規定,明確以8月10日為節點,在該節點之后受理的房企公司債,申報額度不得超過擬償還債券本息規模85%。

上市案例體現了當下房企信用債存續的困境:在經歷調控以來,投資者對房地產行業的風險偏好已發生了極大改變,對于具有同樣風險的資產,傾向于具有更高的預期收益率。

最新市場傳言也指,新城控股于3月上旬進入回售期的“20新控01”,利率從5.10%上調至6.50%,但投資者計劃悉數回售。

目前新城方面并未回應該傳言。

分化的債市

不僅僅是回售部分,據DM研究發布數據,2月下旬至3月共計將有138家房企相關債券面臨到期、回售及付息,其中到期及回售共計77只,涉及規模約716.27億元。

上述到期債務規模多數或最終將尋求借新還舊方式償付,盡管完全化解風險的難度較大。貝殼研究院近期提及,1月房企境內外債券融資累計約481億元,同比下降70%;同期境內外債券到期債務規模則約1051億元,同比下降27.3%,到期債務凈額570億元。

觀點新媒體查詢,今年以來獲批發行境內信用債仍主要集中于國有企業及部分民企如濱江集團、金地、萬科等。

其中萬科自1月下旬以來先后發行3筆中期票據,涉及規模80億元,3年期利率最低僅為2.95%,募集資金均用于商品房項目建設。實際上,萬科一季度并無公開債務到期,凈融資規模處于顯著提升狀態。

實際上,從市場角度觀察,1月20日央行公布5年起以上LPR下降5BP至4.60%,反映貨幣政策對債市總體較為有利。銀行間交易商協會于2月24日公布的3年期指導利率為3.13%,甚至高于萬科發債的水平。

數據來源:銀行間交易商協會

但不難發現,目前成功發債的房企大多有地方或者國資背書,往往信用評級較高,整體融資閘口還未完全向民企開放。這導致了房地產行業出現結構性“融資荒”問題,歸根到底仍是部分房企出險,行業信用分層現象突出。

2月23日,陽光城發布公告稱,全資子公司未能在30日豁免期內支付境外債券XS2100664544利息1387.5萬美元以及境外債券XS2203986927利息1338.75萬美元,據此觸發了相應交叉保護條款。截止去年三季末,該公司有息負債約849.38億元。

此前正榮地產亦宣布,公司資源不足以支付2億美元永續債,正嘗試征求證券實益擁有人的同意,就證券提出若干建議豁免及修訂。

目前陽光城在境內的主體評級先后被大公國際、東方金城調為BB,展望負面;正榮地產則仍被中誠信國際、大公國際維持AAA評級。但在境內二級市場,包括“20陽城03”“20陽城04”以及“20正榮03”最新報價均低于30元,顯示高風險品種利差達到了較高位。

房企所倚仗的銷售業務也陷入困局,根據觀點指數統計,1-2月前100房企實現權益總銷售金額7826.1億元,同比減少43.3%,降幅較1月擴大3.1個百分點。

近期調控政策有所松動,包括放寬商品房預售資金使用,以及部分城市降低首付比例等,給困頓中的房企帶來新的希望,但短期內仍無法為它們帶來資金回流。

在此情況下,包括正榮、世茂等房企都開始啟動資產出售計劃。

東方金城發布報告稱,參照2011年、2015年兩輪房地產下行持續時間,預計本輪房地產“寒潮期”將至少持續到2022年年中,而若政策調整及時到位,下半年房地產下行過程有望緩和。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“觀點”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 原報道 | 房企境內公司債分化與博弈