金融二叉樹

金融二叉樹

鐺煮山川,粟藏世界,有明月清風(fēng)知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:金融二叉樹

來源:金融二叉樹(ID:jinrongerchashu)

供應(yīng)鏈金融ABS依托于核心企業(yè)和真實(shí)貿(mào)易基礎(chǔ),借助核心企業(yè)資質(zhì),整合上下游資源優(yōu)勢,解決上下游中小企業(yè)的融資需求,盤活中小企業(yè)應(yīng)收賬款、提高周轉(zhuǎn)率、加快資金回籠,從而促進(jìn)供應(yīng)鏈上的企業(yè)良性發(fā)展。供應(yīng)鏈金融ABS是以應(yīng)收賬款為核心資產(chǎn)的一種模式創(chuàng)新。近幾年供應(yīng)鏈ABS發(fā)展迅速,很好的緩解了中小企業(yè)融資難的問題。值得注意的是,在信用債風(fēng)險(xiǎn)不斷暴露、房企強(qiáng)監(jiān)管及負(fù)面消息頻發(fā)的背景下,供應(yīng)鏈ABS的信用風(fēng)險(xiǎn)也值得關(guān)注。供應(yīng)鏈ABS產(chǎn)品違約產(chǎn)生的信用風(fēng)險(xiǎn)是具有連鎖反應(yīng)性的,不僅損害投資者的利益,也會(huì)影響供應(yīng)鏈系統(tǒng)中實(shí)體企業(yè)的正常運(yùn)營。

目錄:

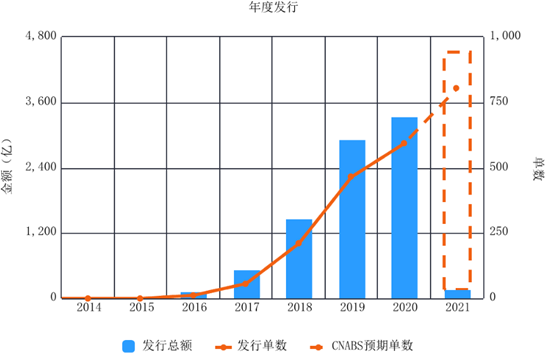

一、供應(yīng)鏈ABS發(fā)行概況

二、應(yīng)收賬款的資產(chǎn)特性

1、應(yīng)收賬款期限較短

2、應(yīng)收賬款是一種商業(yè)信用

3、無抵押物擔(dān)保

三、供應(yīng)鏈ABS的信用風(fēng)險(xiǎn)影響因素

1、核心企業(yè)的資信狀況

2、基礎(chǔ)資產(chǎn)的信用質(zhì)量

3、破產(chǎn)隔離的有效性

4、信用增級(jí)的有效性

一

供應(yīng)鏈ABS發(fā)行概況

供應(yīng)鏈金融主要依托核心企業(yè)的信用解決上下游中小企業(yè)融資的問題,主要是由銀行等金融機(jī)構(gòu)提供融資,融資對(duì)象不同,基礎(chǔ)資產(chǎn)也不同。針對(duì)上游企業(yè)的融資,主要發(fā)生在供貨階段,是因?yàn)楹诵钠髽I(yè)議價(jià)能力強(qiáng),供應(yīng)商收賬政策也相對(duì)寬松,導(dǎo)致回款相對(duì)較慢;針對(duì)下游企業(yè)的融資,主要發(fā)生在銷售階段,是因?yàn)橄掠谓?jīng)銷商一般議價(jià)能力較弱,而且多數(shù)情況下要支付預(yù)付款,導(dǎo)致資金占用較多。

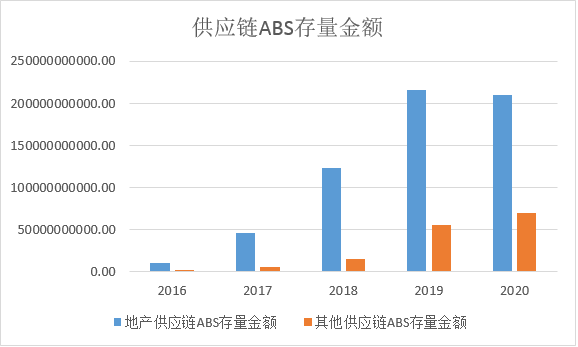

從分布來看,供應(yīng)鏈金融ABS中發(fā)行規(guī)模占比最大的是房地產(chǎn)行業(yè),這也是供應(yīng)鏈金融ABS放量增長的動(dòng)力來源,近兩年房企其他融資渠道受限,不斷通過供應(yīng)鏈方式進(jìn)行融資。但供應(yīng)鏈ABS評(píng)級(jí)基本依賴主體評(píng)級(jí),能發(fā)行供應(yīng)鏈ABS仍為評(píng)級(jí)高的大型地產(chǎn)公司。

二

應(yīng)收賬款的資產(chǎn)特性

1、應(yīng)收賬款的資產(chǎn)特性

應(yīng)收賬款產(chǎn)生的原因主要是因?yàn)橥瑯I(yè)競爭以及商品的交付與回款回收的時(shí)間差,所以應(yīng)收賬款的期限較短,一般發(fā)行的應(yīng)收賬款A(yù)BS都存在循環(huán)購買。

2、應(yīng)收賬款是一種商業(yè)信用

應(yīng)收賬款依托于真實(shí)貿(mào)易,以實(shí)質(zhì)交易為信用授信基礎(chǔ),一般采用賒銷形式。是一種無息收入,同時(shí)易受債權(quán)人的持續(xù)經(jīng)營能力、財(cái)務(wù)狀況等因素影響。

3、無抵押物擔(dān)保

應(yīng)收賬款是企業(yè)基于客戶綜合信譽(yù),為促進(jìn)經(jīng)營活動(dòng)而提供的賒銷,無需提供抵押物。因此基于應(yīng)收賬款作為基礎(chǔ)資產(chǎn)的ABS會(huì)設(shè)置現(xiàn)金流儲(chǔ)備賬戶,或設(shè)置超額抵押。

三

供應(yīng)鏈ABS的信用風(fēng)險(xiǎn)影響因素

1、核心企業(yè)的資信狀況

在供應(yīng)鏈金融ABS中,核心企業(yè)是債務(wù)人,是現(xiàn)金流穩(wěn)定回收的重要保障,規(guī)模實(shí)力及信用狀況直接關(guān)系到風(fēng)險(xiǎn)的大小。因此核心企業(yè)的行業(yè)地位分析十分重要,包括宏觀經(jīng)濟(jì)政策環(huán)境、行業(yè)發(fā)展前景、所處行業(yè)發(fā)展階段、行業(yè)競爭強(qiáng)度,經(jīng)濟(jì)結(jié)構(gòu)調(diào)整及行業(yè)周期的變動(dòng)對(duì)核心企業(yè)履約能力影響的大小。

2、基礎(chǔ)資產(chǎn)的信用質(zhì)量

(1)保理債權(quán)有無追索

根據(jù)《商業(yè)銀行保理業(yè)務(wù)管理暫行辦法》第十條規(guī)定:有追索權(quán)保理和無追索權(quán)保理按照商業(yè)銀行在債務(wù)人破產(chǎn)、無理拖欠或無法償付應(yīng)收賬款時(shí),是否可以向債權(quán)人反轉(zhuǎn)讓應(yīng)收賬款、要求債權(quán)人回購應(yīng)收賬款或歸還融資,分為有追索權(quán)保理和無追索權(quán)保理。

有追索權(quán)保理是指在應(yīng)收賬款到期無法從債務(wù)人處收回時(shí),商業(yè)銀行可以向債權(quán)人反轉(zhuǎn)讓應(yīng)收賬款、要求債權(quán)人回購應(yīng)收賬款或歸還融資。有追索權(quán)保理又稱回購型保理。

無追索權(quán)保理是指應(yīng)收賬款在無商業(yè)糾紛等情況下無法得到清償?shù)模缮虡I(yè)銀行承擔(dān)應(yīng)收賬款的壞賬風(fēng)險(xiǎn)。無追索權(quán)保理又稱買斷型保理。

在資產(chǎn)支持專項(xiàng)計(jì)劃結(jié)構(gòu)上,保理公司一般為資產(chǎn)服務(wù)機(jī)構(gòu)提供基礎(chǔ)資產(chǎn)池監(jiān)控、債權(quán)催收、資產(chǎn)與風(fēng)險(xiǎn)隔離管理等服務(wù),而發(fā)行的供應(yīng)鏈ABS絕大多數(shù)為無追索權(quán)保理,此時(shí)更應(yīng)該關(guān)注保理公司的風(fēng)控制度、財(cái)務(wù)狀況及資信情況等。

(2)基礎(chǔ)資產(chǎn)的集中度

供應(yīng)鏈ABS的應(yīng)收賬款主要是上游供應(yīng)商對(duì)核心企業(yè)產(chǎn)生的,具有集中度高的特點(diǎn)。集中違約的可能性較高,非系統(tǒng)性風(fēng)險(xiǎn)不能充分的分散。

(3)基礎(chǔ)資產(chǎn)的信用水平

包括資產(chǎn)池初始保理融資利率、期限分布;基礎(chǔ)資產(chǎn)信用等級(jí)分布;基礎(chǔ)資產(chǎn)償付狀態(tài)、歷史逾期及不良率等。

3、破產(chǎn)隔離的有效性

因?yàn)閼?yīng)收賬款具有周期短的特性,一般會(huì)設(shè)置循環(huán)購買,此時(shí)基礎(chǔ)資產(chǎn)難以“真實(shí)出售”,而基礎(chǔ)資產(chǎn)“真實(shí)出售”是資產(chǎn)支持證券達(dá)到破產(chǎn)隔離的關(guān)鍵。

此外原始權(quán)益人擔(dān)任資產(chǎn)服務(wù)機(jī)構(gòu),提供基礎(chǔ)資產(chǎn)的篩選、債權(quán)管理、債權(quán)催收等服務(wù);或認(rèn)購資產(chǎn)支持證券次級(jí)等都使得資產(chǎn)支持證券的基礎(chǔ)資產(chǎn)很難與原始權(quán)益人嚴(yán)格意義上的風(fēng)險(xiǎn)隔離。

如果核心企業(yè)或原始權(quán)益人在證券存續(xù)期內(nèi)破產(chǎn),將無法持續(xù)購買新的應(yīng)收賬款,甚至造成已有應(yīng)收賬款回收的困難。

4、信用增級(jí)的有效性

供應(yīng)鏈金融ABS幾乎很少采用外部增信,一般都是核心企業(yè)或原始權(quán)益人的關(guān)聯(lián)方以差額支付承諾人的形式出現(xiàn)。不是嚴(yán)格意義上的獨(dú)立第三方擔(dān)任增信方,使得證券的評(píng)級(jí)依賴于核心企業(yè)的評(píng)級(jí),而核心企業(yè)的信用風(fēng)險(xiǎn)會(huì)直接導(dǎo)致資產(chǎn)支持證券出現(xiàn)兌付問題。這也是為什么大多數(shù)投資機(jī)構(gòu)在投資供應(yīng)鏈ABS時(shí)以核心企業(yè)作為入池標(biāo)準(zhǔn)的原因。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“金融二叉樹”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 供應(yīng)鏈金融ABS信用風(fēng)險(xiǎn)分析