聯合資信

聯合資信

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:金融評級二部

來源:聯合資信(ID:lianheratings)

地方資產管理公司2018年以來在債券市場的融資大幅增長,行業整體評級率約50.00%,整體級別較高,未來參與評級和資本市場融資的地方資產管理公司或將進一步擴容。企業規模指標和杠桿指標整體上存在一定程度的級別對應梯度關系;股東背景是地方資產管理公司政策屬性的直觀體現,國有背景的地方資產管理公司主體級別普遍較高;不良資產主業占比偏低的企業或存在更大經營風險,從而可能影響其信用級別。

01

地方資產管理公司發債和評級情況

截至2020年8月末,一共有57家經銀保監會批復的可從事金融企業不良資產批量收購業務的地方資產管理公司(參見【行業研究】行業發展前景廣闊,回歸本源更需自勉)。根據公開資料,2021年2月,吉林省盛融資產管理有限責任公司獲得銀保監會的資質批復,地方資產管理公司數量增至58家。

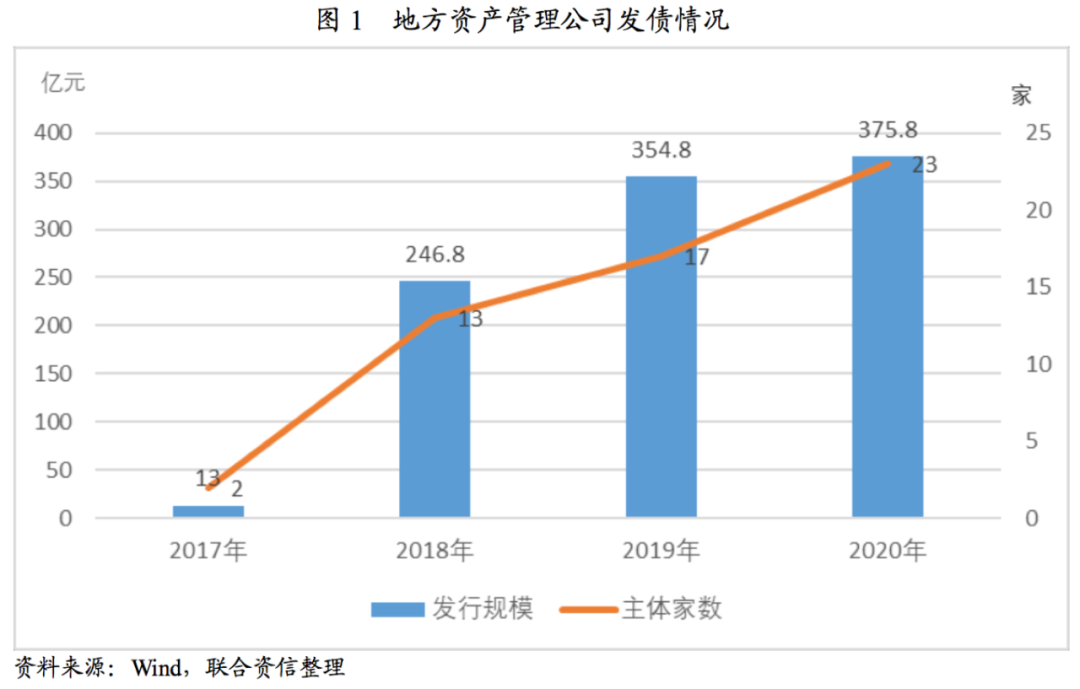

從行業發債情況來看,根據Wind,本文統計了2016年以來債券市場上地方資產管理公司發行債券和債務融資工具情況,2016年未有地方資產管理公司發行;2017年僅有2家地方資產管理公司發行,規模共13.00億元;2018年發行規模激增至246.80億元,之后2019年、2020年發行規模同比分別增長43.76%和5.92%,2020年發行規模為375.80億元,當年發行的地方資產管理公司主體家數也增至23家。不良資產業務與商業銀行不良貸款規模基本正相關,隨著2018年宏觀經濟下行、全行業“去杠桿”等的影響,不良資產融資需求與不良資產規模同步擴張。從發債期限上來看,因不良資產業務周期較長,地方資產管理公司發債期限普遍偏長期,主要為3~5年期,票面利率區間3.10%~7.50%;但近年也逐漸開始有地方資產管理公司發行1年及以內的短期限債券品種來緩解流動性,2019年有2家發行短期品種,2020年增加至7家,短期品種的票面利率區間2.20%~5.00%。

從行業評級情況來看,2019年以來市場上有公開主體級別的地方資產管理公司共29家(統計截至2021年1月末),其中有17家主體信用級別為AAA,10家主體信用級別AA+,1家主體信用級別AA,1家主體存在信用級別差異(系河北省資產管理有限公司,以下簡稱“河北省資管”,AA+中誠信/AAA大公),整體AAA級別的主體家數占有級別主體的比重達60.71%。按照58家地方資產管理公司計算,行業整體評級率50.00%,隨著企業的發展和融資需求的增加,未來參與評級和資本市場融資的地方資產管理公司或將繼續擴容。

從行業信用級別調整情況來看,從2018年1月1日至2021年1月末,未有主體級別被下調的地方資產管理公司,有1家地方資產管理公司的主體級別從AA+被上調至AAA,系光大金甌資產管理有限公司,其主體評級被上調原因是該公司在集團戰略定位中有重要意義,且對資本金提升有明確的安排,預計未來公司資本實力將進一步增強。此外,華融晉商資產管理股份有限公司被列入評級觀察,主要系該公司所持有的資產涉及重大訴訟,未來涉訴資產對公司風險管理、流動性、盈利能力和短期償債壓力等多方面可能產生影響;中原資產管理有限公司被列入可能下調的觀察名單,原因是該公司外部融資環境有所惡化,且未來三個月債務規模較大,流動性趨于緊張,疊加企業自身盈利下滑,均對其信用狀況產生不利影響。

02

評級企業主要指標分析

以下主要分析2019年以來有評級結果的地方資產管理公司的主要指標,其中財務數據和相關指標的分析剔除了上海國有資產經營有限公司和遼寧省國有資產經營有限公司(以上兩家為綜合性國有資產經營公司,被政府授權可經營資產管理公司業務,資產管理公司業務在該兩家企業中占比不大,整體數據和其他地方資產管理公司可比性較差),剩余樣本企業27家。

(1)規模指標分析

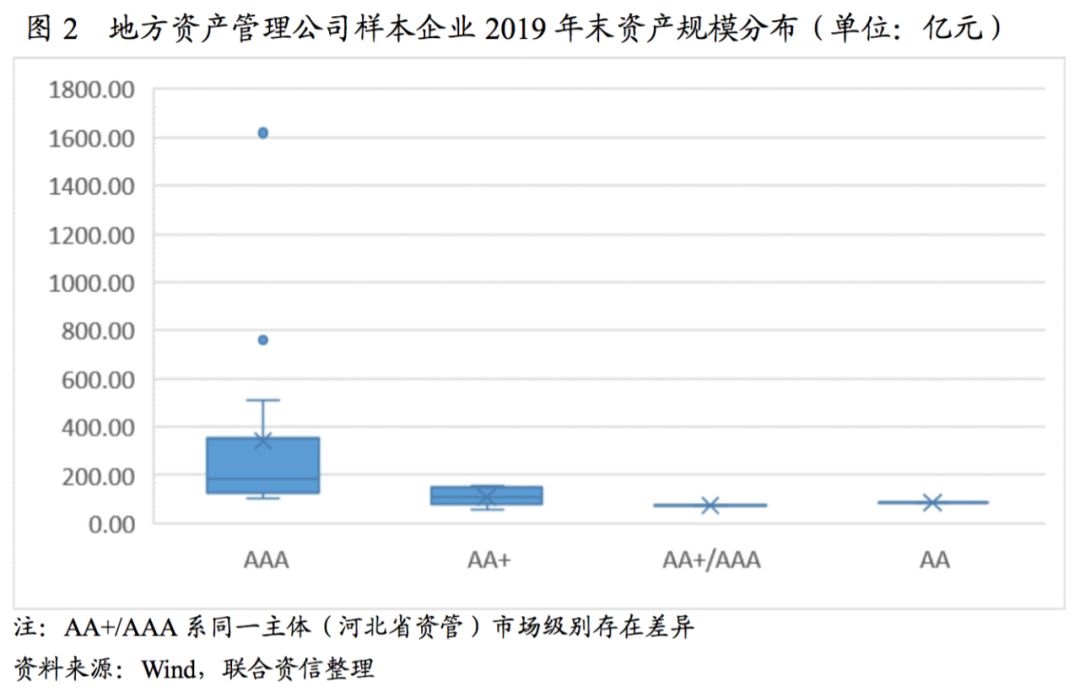

從樣本企業資產規模來看,截至2019年末,主體AAA級別資產規模最大值1619.19億元、最小值106.74億元、平均值379.69億元;AA+級別企業中,資產規模最大值154.39億元,最小值57.08億元;存在級別差異的河北省資管,其資產規模為74.21億元;AA級別僅有一家企業,其資產規模為86.34億元,高于AA+級別最小值。

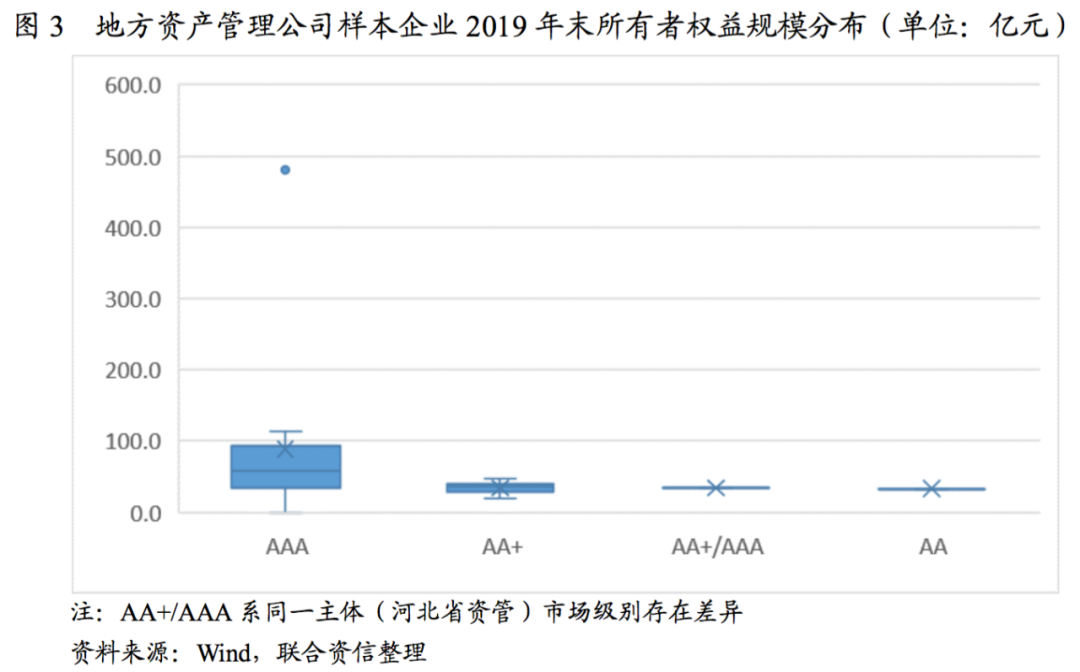

從所有者權益來看,截至2019年末,AAA級主體中,所有者權益最大值480.59億元,最小值30.70億元。AA+級別主體的所有者權益最小值為18.50億元,同時,AA+級別中有7家企業的所有者權益均高于AAA級別最小值。

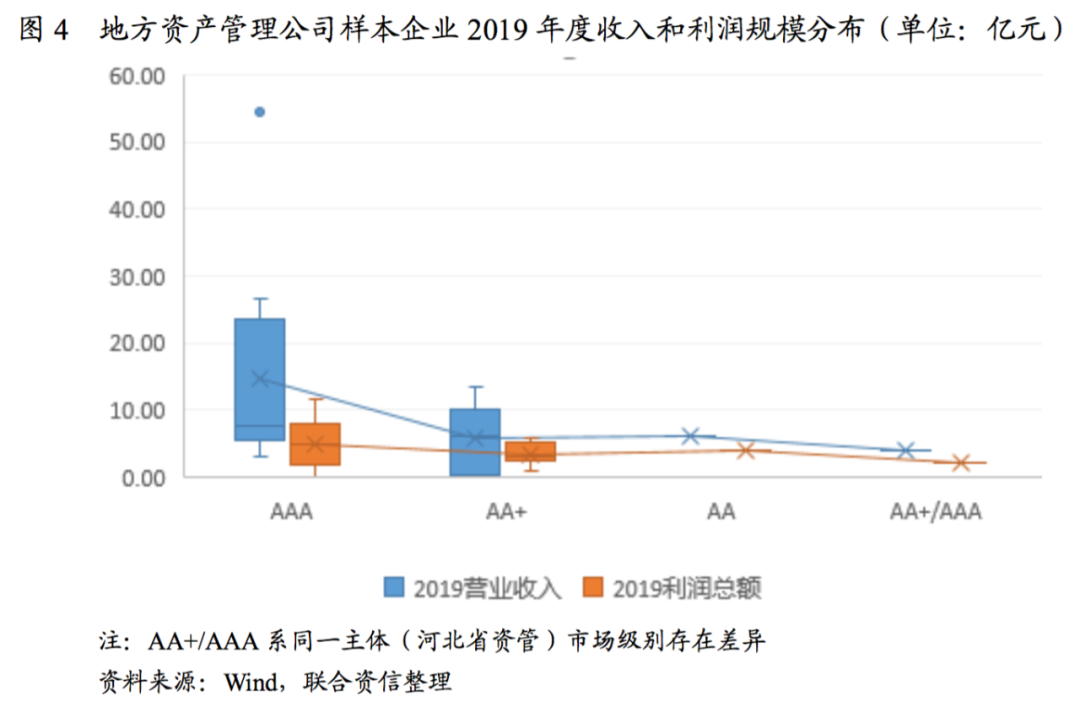

從營業收入和利潤總額來看,2019年,地方資產管理公司中,AAA級別主體的營業收入和利潤總額最大值分別為54.55億元和11.61億元,AA+級別主體中有2家企業的營業收入和利潤總額在AAA序列中能排到靠前位置。AA級唯一主體的營業收入和利潤總額已達AA+收入和利潤水平。值得指出的是,地方資產管理公司對不良資產業務的收入確認方式存在差異,目前普遍有全額法和凈額法2種,導致收入指標差異可能較大,可比性不強,但利潤指標的可比性較好。

(2)財務比率指標分析

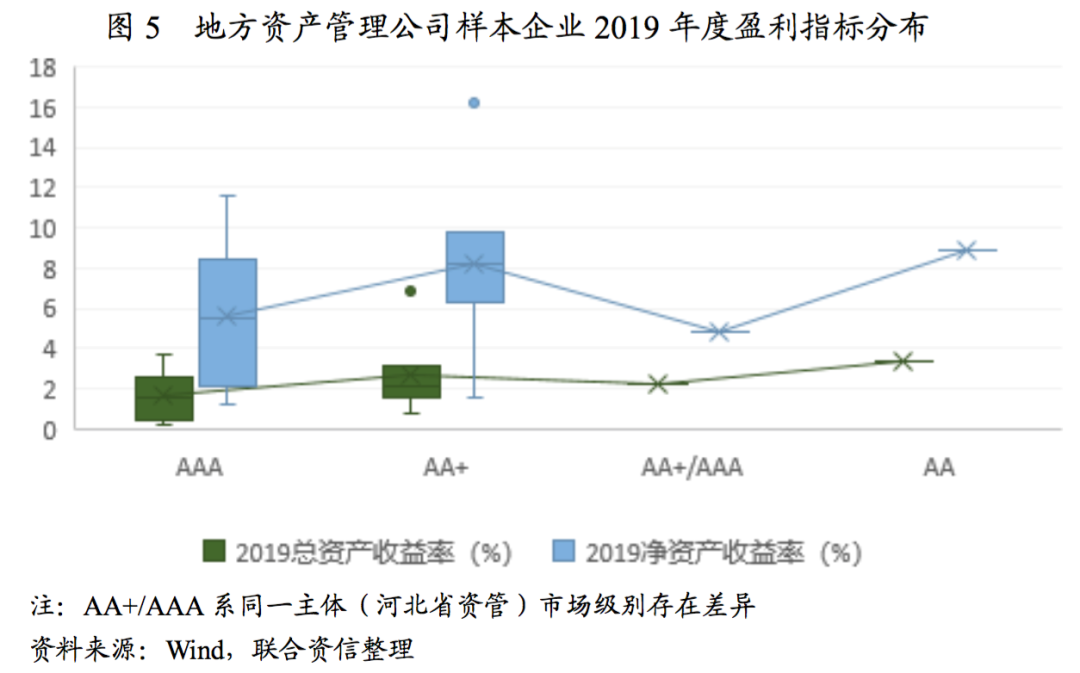

從盈利指標來看,AAA級別的地方資產管理公司因資產、資本金規模較大,盈利指標表現普遍不及AA+企業;存在級別差異企業的盈利指標可落于AAA級別區間;AA級別的唯一主體因其民營背景對資本運營效率要求等相對較高,其盈利表現明顯優于AAA級別企業。

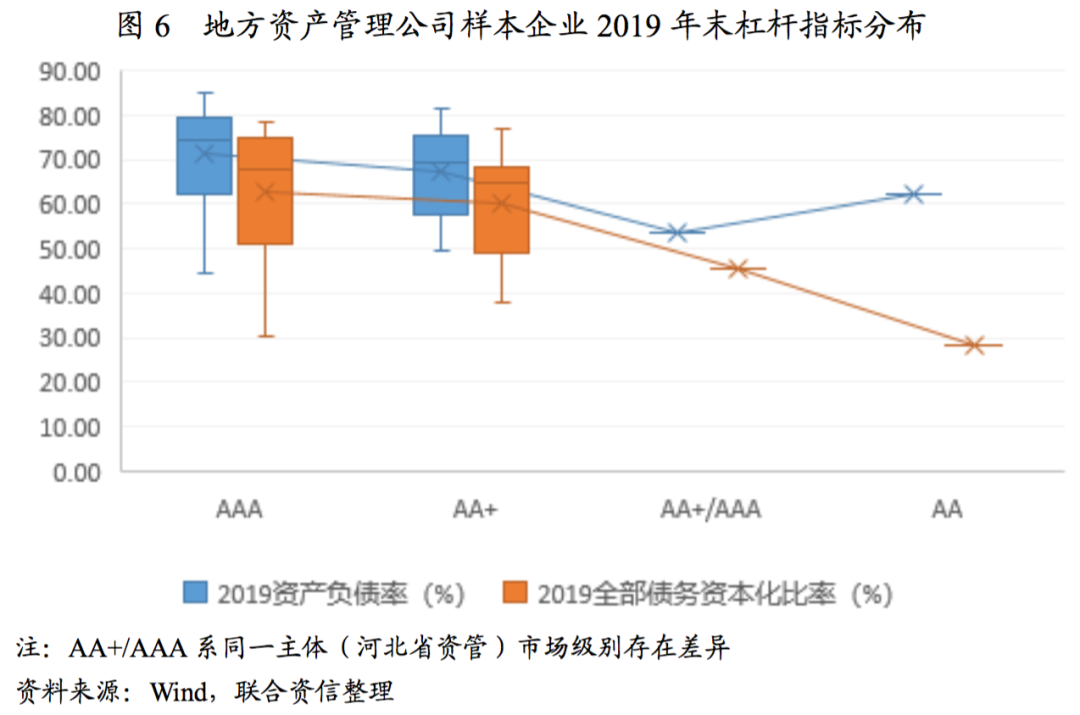

從杠桿指標來看,AAA級別地方資產管理公司的資產負債率和全部債務資本化比率的區間上下線均高于AA+企業;存在級別差異企業和AA級別企業的整體杠桿水平較低。這種現象主要源于地方資產管理公司一般被銀行等金融機構視為非金融企業,較金融企業可獲得的融資在規模、成本、便利性等方面均有一定差距,因此融資瓶頸一直是地方資產管理公司行業性的普遍難題;而AA+及以上的高級別主體更易獲得銀行等授信機構的認可和資本市場的融資渠道,其具有的融資便利使高級別主體更容易實現加杠桿的需求。

(3)股東背景分析

從企業股東背景來看,有公開級別的29個樣本企業中,國有控股背景的25家、民營控股背景的2家、混合制2家。其中,國有背景分布在AAA和AA+級別,且以AAA為主;民營背景樣本較少,暫無AAA級別出現;無控股股東的混合制背景企業樣本較少,目前均為AAA,且該兩家企業的主要股東也均為央企和地方國企。

從樣本企業凈資產的區間分布來看,整體上存在一定程度的級別對應梯度關系,且同一級別中,國有背景企業的凈資產最小值顯著低于民營和混合制企業,主要原因是目前市場上對地方資產管理公司評定級別的核心基礎邏輯是地方資產管理公司在化解地方不良資產、維護地方金融穩定方面承擔著一定的社會責任,其所具有的政策性意味著地方資產管理公司在遭遇極端不利情況或債務危機時可能獲得政府的扶持和救助,而國有股權比例是政府扶持可能性的直接體現因素之一。

(4)主營業務分析

近年來,部分資質較好的地方資產管理公司逐漸嘗試通過資本市場發債進行融資,拓寬了融資渠道,但多數地方資產管理公司的融資仍依賴于銀行借款,或股東及關聯方等提供的企業借款。目前市場上地方資產管理公司的債券融資成本約3.10%~7.50%,而四大資產管理公司的類似債券融資成本約2.85%~4.50%,相比四大資產管理公司而言,高主體信用級別并沒有為地方資產管理公司節約太多的財務成本。較高的融資成本和不良資產處置回收的不確定性疊加,導致地方資產管理公司傾向于交易頻率較高的短期經營行為,如收益回報較高的固定收益類業務等;加之若股東對地方資產管理公司設定較高的盈利目標和分紅要求,將進一步促使企業選擇投資業務、類信貸業務等短平快的非主業業務。在前期的發展中,部分資產管理公司已經形成了以投資業務、類信貸業務等為主的業務特點,不良資產業務收入占比較低;從可獲得財務數據的地方資產管理公司來看,數量占比約40%的地方資產管理公司的收入較為依賴固定收益類業務。

隨著宏觀經濟下行壓力加大和市場上信用風險上升,金融類資產質量普遍承壓,部分地方資產管理公司的固定收益類投資業務因單筆規模較大、集中度較高、前期風控不嚴等原因,投資資產已經爆發了一定的信用風險事件,在主業不良資產回收壓力也同時增加的情況下,較為依賴投資業務、且資產質量不高的地方資產管理公司面臨的壓力將更大;同時,因不良資產業務回收期普遍較長,其不良資產業務收入可能不足以抵補自身固收業務產生的信用風險敞口,從而侵蝕利潤、甚至企業資本金。此外,不專注于不良資產主業也會弱化地方資產管理公司化解區域金融風險的政策屬性,可能影響其信用級別。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!