面包財經(jīng)

面包財經(jīng)

鐺煮山川,粟藏世界,有明月清風(fēng)知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:面包財經(jīng)

來源:面包財經(jīng)(ID:mianbaocaijing)

2021年3月31日,鄭州銀行發(fā)布了2020年年報。

作為首家實現(xiàn)“A+H”兩地上市的城商行,鄭州銀行2015年在H股上市,2018年回歸A股。過去五年,進入資本市場的鄭州銀行保持了穩(wěn)健增長,核心指標(biāo)持續(xù)改善。

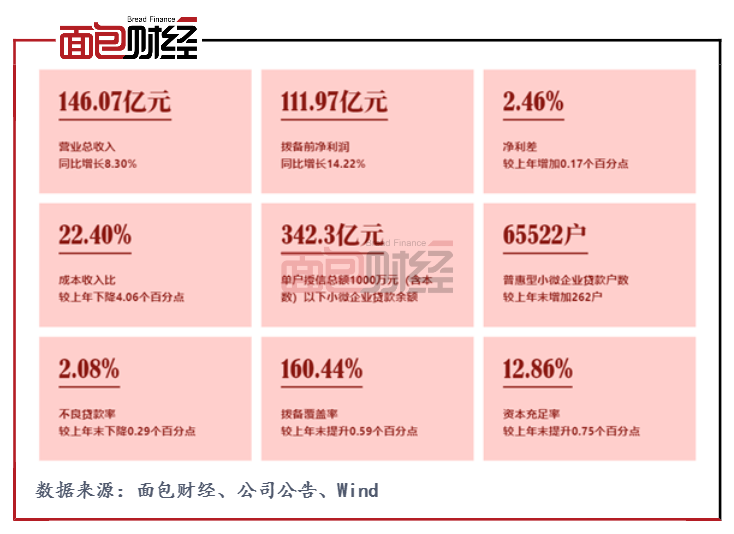

2020年,鄭州銀行實現(xiàn)營業(yè)收入146.07億元,同比增長8.30%;實現(xiàn)歸母凈利潤31.68億元;撥備前利潤人民幣111.97億元,同比增長14.22%。

財報數(shù)據(jù)顯示,鄭州銀行業(yè)績增長主要得益于負(fù)債結(jié)構(gòu)的優(yōu)化、凈利差提升、資產(chǎn)規(guī)模增長、成本收入比下降以及資產(chǎn)質(zhì)量的提升。

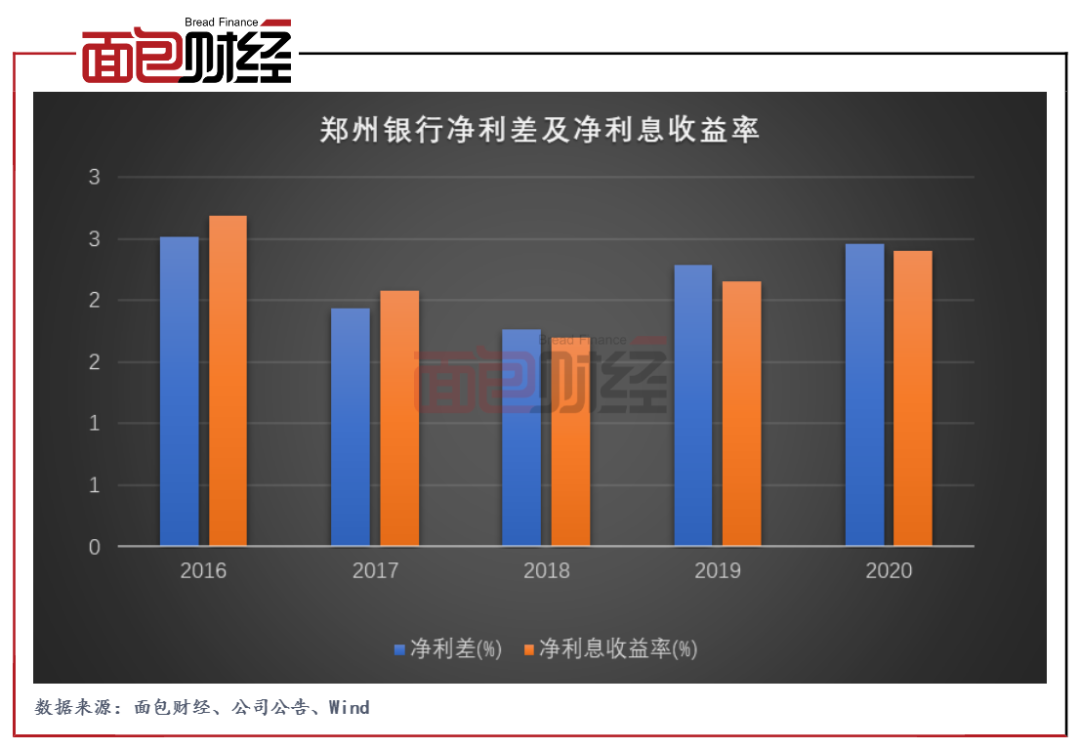

2020年該行利息凈收入增長近25%,凈利差和凈利息收益率較上年同期分別增加0.17個百分點和0.24個百分點。

資產(chǎn)結(jié)構(gòu)不斷優(yōu)化,總貸款在總資產(chǎn)中的占比提升至43.44%,存款總額在總負(fù)債中的占比穩(wěn)定在62%以上。成本管控能力增強,成本收入比連續(xù)兩年下降。資產(chǎn)質(zhì)量保持穩(wěn)定,不良率連續(xù)三年下降。核心監(jiān)管指標(biāo)優(yōu)化,各項資本充足率指標(biāo)均有提升。

作為一家植根于區(qū)域經(jīng)濟發(fā)展的城商行,鄭州銀行回歸本源,服務(wù)實體經(jīng)濟。全年累計發(fā)放普惠型小微企業(yè)貸款300.39億元。面對疫情的沖擊,推出“復(fù)工貸”,通過主動調(diào)減融資利率,向困難企業(yè)發(fā)放專項再貸款、實行延期還本付息。2020年該行主動減費讓利1.38億元,延期還本付息政策惠及企業(yè)1.1萬余戶次、涉及金額431億元。

營收穩(wěn)定增長,成本收入比下降,撥備前利潤增長14.22%

近幾年鄭州銀行的營收持續(xù)增長,負(fù)債結(jié)構(gòu)的優(yōu)化及成本管理水平的提升,使得該行成本收入比顯著下降,撥備前利潤持續(xù)增長。

年報數(shù)據(jù)顯示,2020年鄭州銀行實現(xiàn)營收146.07億元,同比增長8.30%;實現(xiàn)歸母凈利潤31.68億元。

值得關(guān)注的是,2020年鄭州銀行撥備前利潤為111.97億元,同比增長達(dá)14.22%。

截至2020年末,鄭州銀行的成本收入比為22.40%,較上年末下降4.06個百分點,成本收入比連續(xù)兩年出現(xiàn)下降。

不僅僅是成本收入比,由于負(fù)債結(jié)構(gòu)的優(yōu)化及負(fù)債成本管理的提升,該行凈利差與凈利息收益率持續(xù)提升。報告期內(nèi),鄭州銀行的凈利差為2.46%,較上年同期增加0.17個百分點,凈利息收益率2.40%,較上年同期增加0.24個百分點。

資產(chǎn)結(jié)構(gòu)持續(xù)改善

年報顯示,截至2020年末,鄭州銀行的總資產(chǎn)為5478.13億元,較上年末增加473.35億元,增幅為9.46%。其貸款規(guī)模的擴大是總資產(chǎn)增長的主要原因。

數(shù)據(jù)顯示,截至2020年末,鄭州銀行發(fā)放貸款及墊款本金總額為2379.59億元,較上年末增加420.48億元,增幅為21.46%。另外,該行吸收存款本金總額3142.30億元,較上年末增加250.14億元,增幅為8.65%。

資產(chǎn)負(fù)債規(guī)模增長的同時,鄭州銀行的資產(chǎn)結(jié)構(gòu)也在不斷優(yōu)化。截至2020年末,發(fā)放貸款及墊款總額在總資產(chǎn)中的占比提升至43.44%,較上年末增加4.3個百分點,吸收存款總額在總負(fù)債中的占比穩(wěn)定在62%以上。

支持實體經(jīng)濟,主動減費讓利1.38億元

鄭州銀行對實體經(jīng)濟、小微金融的支持也不斷加強,公司貸款持續(xù)增加。

年報顯示,鄭州銀行的公司貸款主要圍繞“商貿(mào)金融、小微金融、市民金融”三大特色業(yè)務(wù),截至2020年末,該行公司貸款總額為1569.54億元,占該行貸款總額的65.96%,較上年末增加人民幣323.88億元,增幅為26%。

在小微業(yè)務(wù)方面,鄭州銀行通過優(yōu)化小微商業(yè)模式,回歸小微業(yè)務(wù)本源,持續(xù)提升小微業(yè)務(wù)影響力及市場占有率。截至報告期末,鄭州銀行單戶授信總額1000萬元(含本數(shù))以下小微企業(yè)貸款余額342.3億元,較上年末增長21.87%,高于全行各項貸款增速0.48個百分點,有貸款余額的普惠型小微企業(yè)貸款戶數(shù)65522戶,較上年末增加262戶,完成“兩增兩控”監(jiān)管目標(biāo)。2020年,鄭州銀行累計發(fā)放普惠型小微企業(yè)貸款300.39億元,平均發(fā)放利率4.97%,較上年下降1.64個百分點。

面對疫情的沖擊,為支持企業(yè)復(fù)工復(fù)產(chǎn),鄭州銀行推出“復(fù)工貸”、科技貸等專屬產(chǎn)品,合作開展應(yīng)急轉(zhuǎn)貸資金服務(wù),落實抗疫專項再貸款、定向降準(zhǔn)支小再貸款、普惠信用貸款等政策。

另外,鄭州銀行建立授信綠色通道,提升審批效率的同時,發(fā)布支持企業(yè)復(fù)工復(fù)產(chǎn)的指導(dǎo)意見,摸排疫情對企業(yè)生產(chǎn)經(jīng)營影響,一戶一策分類幫扶,通過主動調(diào)減融資利率,向困難企業(yè)發(fā)放專項再貸款、實行延期還本付息。2020年該行主動減費讓利1.38億元,延期還本付息政策惠及企業(yè)1.1萬余戶次、涉及金額431億元。全年累計向3325戶小微企業(yè)投放低利率“復(fù)工貸”56億元,持續(xù)讓利實體經(jīng)濟。

90天逾期納入不良,不良率三連降

2020年,鄭州銀行加強信用風(fēng)險管理,加大不良處置力度,該行的資產(chǎn)質(zhì)量總體提升。

數(shù)據(jù)顯示,鄭州銀行不良率連續(xù)三年出現(xiàn)下降,截至2020年末,該行不良貸款率較上年末下降0.29個百分點至2.08%。

為降低不良貸款,鄭州銀行成立了大額資產(chǎn)管理中心,分層分類處置風(fēng)險資產(chǎn)。嚴(yán)格實施集中度限額管理,推進匿名客戶、房地產(chǎn)融資及省外異地業(yè)務(wù)壓降。2020年度,該行核銷及轉(zhuǎn)出不良貸款53.56億元,收回已核銷貸款3.76億元。

此外,鄭州銀行按照監(jiān)管要求,自2018年起將逾期90天以上貸款全部納入不良。截至2020年末,逾期90天以上貸款占全部不良貸款的比例低于100%,為96.11%。加大不良貸款計提雖然會導(dǎo)致短期內(nèi)不良貸款余額及不良率高于預(yù)期,但風(fēng)險資產(chǎn)的充分暴露,使得該行的資產(chǎn)質(zhì)量更加真實。

增加風(fēng)險防御力度,資本充足率指標(biāo)均有提升

除了不良貸款率,2020年鄭州銀行加大了貸款減值損失計提力度,該行撥備覆蓋率提升至160%以上。

數(shù)據(jù)顯示,2020年鄭州銀行的貸款減值損失為79.32億元,較上年增加5.07億元,增幅為6.83%。

由于貸款減值損失的計提會計入當(dāng)期損益,所以當(dāng)銀行持續(xù)提升貸款減值損失后,在增強風(fēng)險防御能力的同時,也會對凈利潤增長帶來一定的壓力。

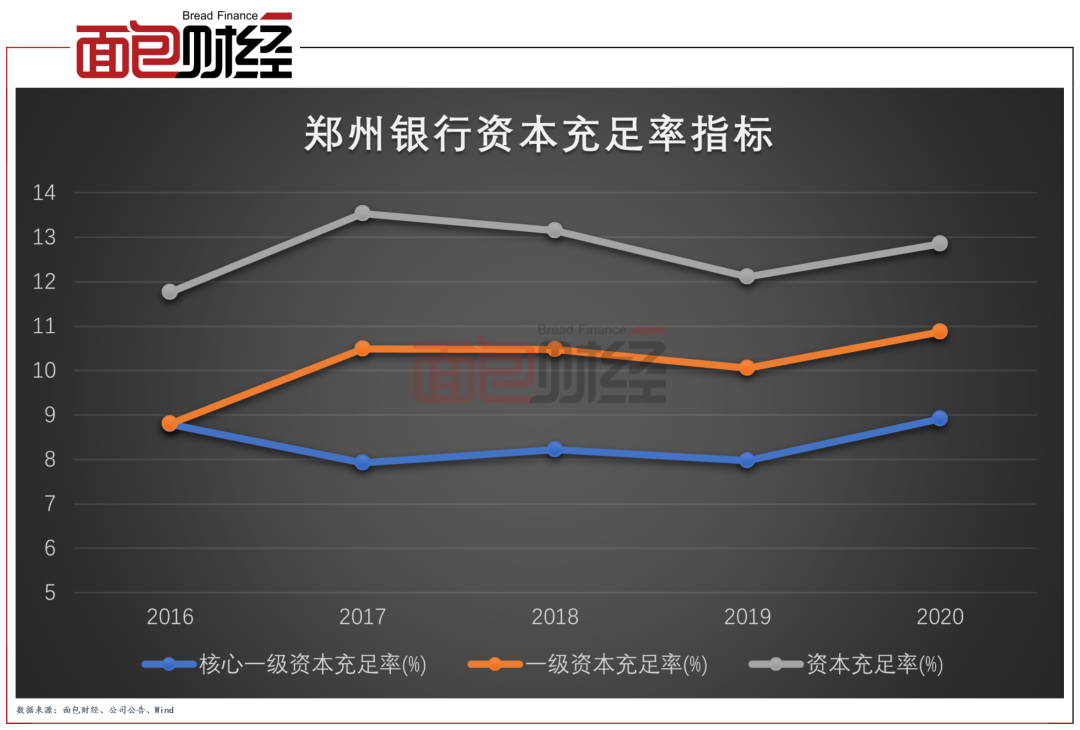

鄭州銀行的各項資本充足率指標(biāo)在2020年均有提升。截至2020年末,該行的資本充足率為12.86%,較上年末提升0.75個百分點;一級資本充足率為10.87%,較上年末提升0.82個百分點;核心一級資本充足率為8.92%,較上年末提升0.94個百分點。

目前,商業(yè)銀行資本監(jiān)管政策要求日益趨嚴(yán),而外部資本補充又較為困難,內(nèi)源性的資本補充成為中小銀行保證資本充足,特別是核心一級資本充足水平的重要途徑。

在資本管理方面,鄭州銀行通過利潤增長、留存盈余公積和計提充足的貸款損失準(zhǔn)備等方式補充資本,優(yōu)化資本結(jié)構(gòu),提升資本充足率水平。2020年11月,該行非公開發(fā)行10億股,募集資金46.40億元,已全部用于補充核心一級資本。另外,2020年度留存的未分配利潤也將用于該行核心一級資本的補充。提升風(fēng)險防御能力的同時,也為該行各項業(yè)務(wù)的可持續(xù)發(fā)展提供有力支持。

免責(zé)聲明:本文僅供信息分享,不構(gòu)成對任何人的任何投資建議。

版權(quán)聲明:本作品版權(quán)歸面包財經(jīng)所有,未經(jīng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用本作品。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“面包財經(jīng)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!