任博宏觀倫道

任博宏觀倫道

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

【正文】

2022年1月29日,央行和外管局聯合發布《關于銀行業金融機構境外貸款業務有關事宜的通知》(銀發〔2022〕27號,自2022年3月1日起實施,以下稱27號文)。對27號文具體解讀如下:

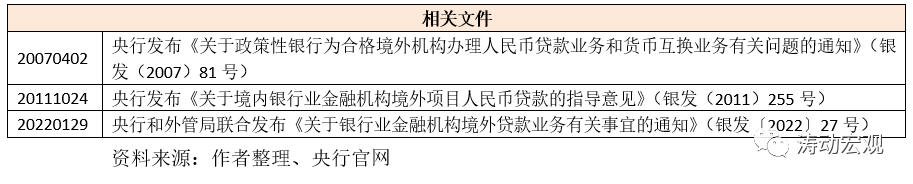

一、27號文的推出意味著先前兩份文件被廢止

27號文的推出,意味著2007年發布的《關于政策性銀行為合格境外機構辦理人民幣貸款業務和貨幣互換業務有關問題的通知》(銀發(2007)81號)和2011年發布的《關于境內銀行業金融機構境外項目人民幣貸款的指導意見》(銀發(2011)255號)這兩份文件被廢止。這里簡要列舉出255號文的要點,以便更好理解27號文的不同之處。

(一)255號文專門針對境外項目發放的人民幣貸款進行約束,這里的境外項目具體是指境內機構“走出去”過程中開展的各類境外投資和其他合作項目(如境外直接投資、對外承包工程及出口買方信貸等)。

(二)具備國際結算業務能力、具有對外貸款經驗的銀行,在接入人民幣跨境收付信息管理系統后,可以開展境外項目人民幣貸款業務。

(三)要求境外項目人民幣貸款合同簽約后15個工作日內,向所在地人行分支機構提交貸款合同副本,首次辦理的還應當同時提交相關規章制度復印件。

(四)明確銀行向境外項目提供的人民幣貸款累計金額不得高于項目貸款合同金額,境外項目人民幣貸款資金不得用作對境內提供貸款、涉及的非居民存款不納入現行外債管理。

可以看出,255號文僅針對特定境外項目的境外人民幣貸款,且在資金用途和限額上的規定均比較窄,并區分政策性銀行和其它,適用范圍不強。

二、明確境內銀行境外貸款業務的內涵、開展條件(含備案與數據報送要求)

(一)明確了境外貸款業務的內涵,大幅放寬了參與境外貸款的銀行范圍

1、27號文明確境外貸款業務是指具備國際結算業務能力的境內銀行在經批準的經營范圍內直接向境外企業發放本外幣貸款或通過向境外銀行融出資金等方式間接向境外企業發放一年期以上(含)本外幣貸款的行為。

也即,27號文基本上把目前境外貸款的模式全部囊括進來,即跨境直貸(直接為境外借款人發放貸款)和內保外貸(又分為非金融企業擔保和金融機構擔保)兩種模式。

需要說明的是,境外貸款業務涉及跨境擔保的,應區分境內、境外債權人(受益人)分別報送跨境擔保相關信息,且境內銀行因擔保履約產生的對外債權應納入其境外貸款余額管理。

2、很顯然,27號明確了只要具備國際結算業務能力的境內銀行,便可在批準的經營范圍內開展境外貸款業務,即在自貿區內沒有機構或沒有FT賬戶的境內銀行也可以開展境外貸款業務,也即參與境外貸款的范圍被大幅放寬。

畢竟之前做境外貸款業務的銀行以主流銀行(海外和自貿區有機構布局)、在自貿區內有機構的中小銀行(自貿區分行的資金按照外來外去的原則進行管理)以及一些賬戶類境外貸款(如NRA、FTN和OSA等)為主。

(二)明確開展境外貸款業務需要備案

27號文正式實施之日起(2022年3月1日起實施)有3個月過渡期,且境內銀行應在過渡期內完成備案工作,即境內銀行在開展境外貸款業務時,應充分了解國際化經營規則和風險管理,建立完善的業務操作規程和內控制度,報央行、外管局或其分支機構備案后實施。提交的備案材料包括但不限于貸款流程管理、專業人員配備、風險控制制度等;與境外銀行合作開展境外貸款業務的,還應建立信貸責任、管理和風險分擔機制。

(三)需要關注兩個數據報送要求

1、境內銀行除需按要求向央行和外管局報送境外本外幣貸款、跨境收支、賬戶等信息外,還需于每月初5個工作日內將上月末本銀行境外貸款余額變動等統計信息報告央行和外管局。

2、開展境外貸款業務的銀行應于每年6月30日之前向中國人民銀行、國家外匯管理局或其分支機構報告最近一期經審計的資本數據、上年度境外貸款業務開展情況和本年度計劃。

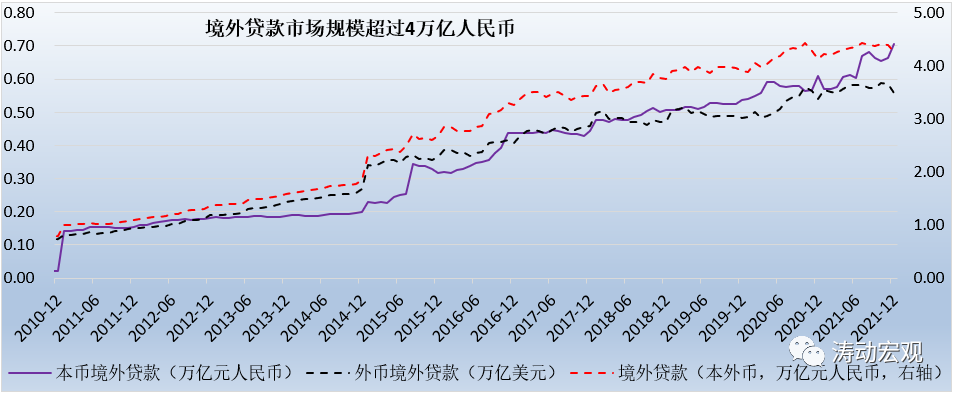

(四)境外貸款市場:本幣市場空間有待進一步打開(目前僅占16.55%)

截至2021年底,金融機構的本外幣境外貸款余額達到4.26萬億元人民幣,占全部本外幣貸款的比例只有2.20%,可以看出市場空間實際上還未完全打開。同時我們看到,4.26萬億的本外幣境外貸款中,本幣境外貸款余額只有0.70萬億,占比僅有16.55%,也即83.45%的本外幣貸款由外幣貸款構成(余額達到0.56萬億美元),因此相較而言,我們認為本幣境外貸款的市場空間需要進一步打開。

三、將本外幣境外貸款業務納入統一政策框架,更鼓勵以本幣發放境外貸款

考慮到過去本外幣境外貸款政策差異較大、政策分散且限制較多,本次27號文明確將境外人民幣和外匯貸款業務納入統一政策框架,同時鼓勵境內銀行以本幣開展境外貸款業務。也即27號文實際上大幅拓寬了境外本幣貸款的內涵:

(一)允許境內銀行在經批準的業務范圍內對境外企業直接開展境外人民幣貸款業務,且境外貸款主體不再局限于“走出去”項目

(二)允許境內銀行根據辦理境外貸款需要,向境外銀行融出一年期以上中長期資金,便于境內銀行與境外銀行合作開展貸前調查和貸后管理。

(三)鼓勵優先采取人民幣貸款以及明確境內銀行境外貸款還款幣種應與貸款幣種保持一致,即致力于推動人民幣國際化。

同時27號文還規定,若境外企業確無人民幣收入償還境內銀行境外人民幣貸款,境內代理行或境外人民幣清算行與參加行可為境外企業償還境內銀行境外人民幣貸款所產生的跨境人民幣結算需求辦理人民幣購售業務。

境內銀行可為境外企業償還本銀行境外人民幣貸款所產生的跨境人民幣結算需求提供外匯風險對沖和外匯結匯服務。

四、明確貿易融資和離岸賬戶發放的境外貸款不納入境外貸款管理

27號文同時還明確有兩類融資不納入境外貸款管理:

(一)境內銀行基于真實跨境貿易辦理的貿易融資不納入27號文規定管理范疇,以體現對跨境貿易結算的支持。

(二)境內銀行通過離岸賬戶發放的境外貸款,按離岸銀行業務相關規定辦理,不納入境外貸款余額管理。

此外,27號文還進一步明確了通過分賬核算單元及離岸賬戶辦理境外貸款業務的兩個管理要求,具體如下:

1、明確分賬核算單元發放的外幣貸款與人民幣貸款管理邏輯保持一致,使用總行下撥人民幣資金發放的貸款須納入境外貸款余額管理。

2、明確通過離岸賬戶發放的境外貸款遵循外來外用原則,按離岸銀行業務相關規定辦理,不納入境外貸款余額管理。

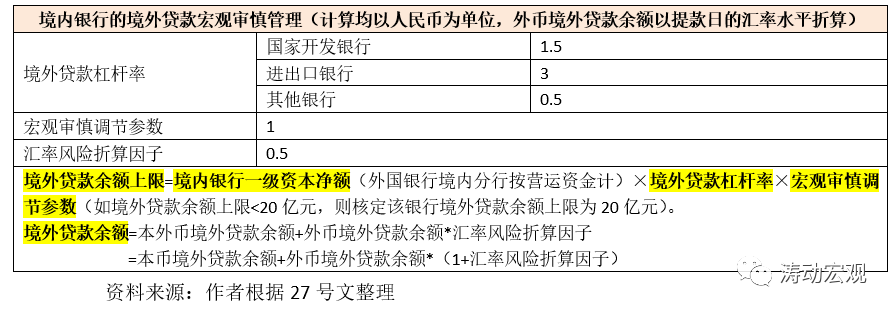

五、設置境外貸款余額上限:對境外貸款相關的跨境資金流動實施宏觀審慎管理

在跨境資金流動管理上,27號文設置了境外貸款余額上限。具體如下,

(一)境內銀行應確保任一時點境外貸款余額不超過上限。

(二)27號文主要通過各行一級資本凈額(或營運資金)、境外貸款杠桿率和宏觀審慎調節參數來設置境外貸款余額上限。

除國開行和口行外,大部分銀行的境外貸款余額上限為一級資本凈額*0.50

(三)對一級資本凈額(或營運資金)在20億元以下的境內銀行,額外給予20億元的初始額度。

(四)為鼓勵以本幣形式發放境外貸款,在境外貸款余額的計算上,可以看出本幣境外貸款余額更為劃算,外幣境外貸款余額還要再加個匯率風險折算因子,即額外占用0.50倍的額度。

六、明確“三不得”:防止境內資金以境外貸款名義繞道回境內

(一)在境外貸款的資金用途管理上,明顯更嚴,規定更為明確,即原則上應用于境外企業經營范圍內的相關支出。具體看,

1、不得用于證券投資和償還內保外貸項下境外債務;

2、不得用于虛構貿易背景交易或其他形式的投機套利性交易;

3、不得通過向境內融出資金、股權投資等方式將資金調回境內使用。

其中,境外貸款用于境外投資的,還應符合國家有關境外投資的規定。加強資金用途管理的主要出發點是防止境內資金以境外貸款名義繞道回到境內。為此,27號文還明確間接向境外企業發放一年期以上本外幣貸款的,境外銀行等直接債權人亦應受27號文約束,即避免境外銀行淪為通道。

(二)這里需要關注“不得用于償還內保外貸項下境外債務”這個規定,我們理解這應該是為了防止規避內保外貸監管要求。

七、加強還款能力審核:強化盡調與真實合規性審核

在加強資金用途管理外,27號文明確以下兩點:

(一)境內銀行應加強對境外貸款業務債務人主體資格、募集用途、預計的還款資金來源及相關交易背景的真實合規性審核。

(二)對是否符合境內外相關法律法規進行盡職調查,嚴格審查境外企業資信,并監督境外企業按照其申明的用途使用貸款資金。

這實際上和《跨境擔保外匯管理規定》(匯發〔2014〕29號)的規定比較相似,29號文明確“擔保人辦理內保外貸業務時,應對債務人主體資格、擔保項下資金用途、預計的還款資金來源、擔保履約的可能性及相關交易背景進行審核,對是否符合境內外相關法律法規進行盡職調查,并以適當方式監督債務人按照其申明的用途使用擔保項下資金……擔保人、債務人不得在明知或者應知擔保履約義務確定發生的情況下簽訂跨境擔保合同”。

八、大的思路應是更鼓勵境外放款(尤其是本幣)和跨境資本雙向流動

事實上無論是央行和外管局,2021年以來的任務均是特別強調跨境資本流動的宏觀審慎管理,并將其和推進人民幣國際化、嚴防外部金融風險兩個目標統一起來,我們理解整體方向應更鼓勵境外放款(尤其是本幣),以平衡外債流入。當然,這里既有支持企業走出去、豐富信貸投放品種的需要,也有推動人民幣國際化的政治訴求。

九、構建了完備的跨境投融資監管體系

跨境投融資的關鍵在于進和出兩個方向,而境外貸款新規對構建完備的跨境投融資監管體系無疑具有重要意義。

(一)在資金進來層面,主要通過2017年1月央行發布的《關于全口徑跨境融資宏觀審慎管理有關事宜的通知》(銀發(2017)9號)來約束,這里的約束對象既包括銀行,也包括非金融企業。

(二)在資金出去層面,主要通過2016年11月發布的《關于進一步明確境內企業人民幣境外放款業務有關事項的通知》(銀發〔2016〕306號)、2020年1月發布的《關于進一步優化跨境人民幣政策支持穩外貿穩外資的通知》(銀發〔2020〕330號)和2021年1月發布的布《關于調整企業跨境融資宏觀審慎調節參數的通知》(銀發〔2021〕5號)等文件來約束。不過這里僅針對企業。

(三)27號文則針對銀行境外放款提出了具體要求,也即目前資金進出兩個方向上,均已對企業與銀行提出了跨境投融資監管要求。

當然,目前政策層面在跨境融資的相關參數設計上保持了一致性,如宏觀審慎調節系數和匯率風險折算因子均設定為1和0.50。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 境外貸款新規全解