任博宏觀倫道

任博宏觀倫道

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

【正文】

老實說,之前筆者一直認為下半年降息的概率是極高的,也在微博上兩次表達過這一觀點,眼看著年關將至,曾以為會被打臉,還好該來的終于還是來了。

一、降準之后定向降息:2020年以來央行第三次下調支農支小再貸款利率

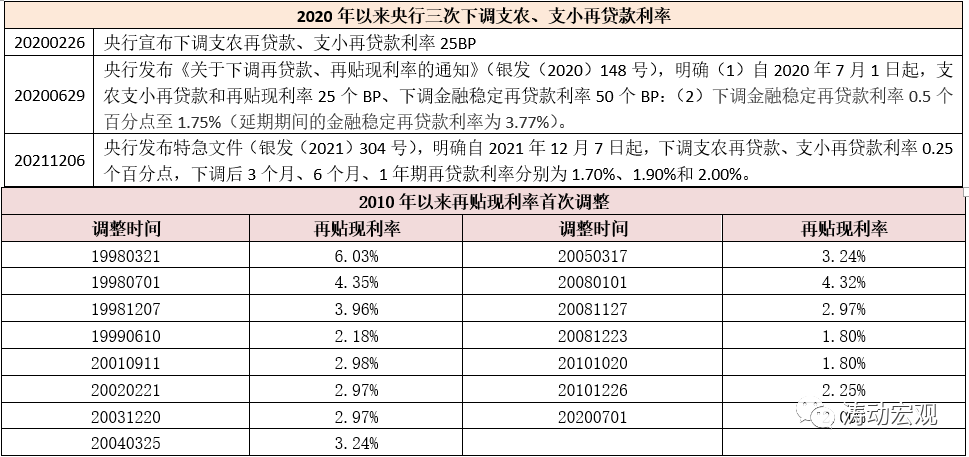

多家媒體披露,央行發布特急文件(銀發(2021)304號),明確自2021年12月7日起,下調支農再貸款、支小再貸款利率0.25個百分點,下調后3個月、6個月、1年期再貸款利率分別降至1.70%、1.90%和2.00%。

(一)這是繼12月6日宣布降準(詳情參見已持續十年的降準周期還未結束)之后的首次降息舉措,雖然是針對支農支小再貸款的定向降息,且也不是針對政策利率下調,但仍然值得關注。

(二)這也是2020年以來央行第三次宣布下調支農支小再貸款利率。具體看,央行曾分別于2020年2月26日和6月29日下調3個月、6個月和1年期支農再貸款、支小再貸款利率25BP(合計50BP)至1.95%、2.15%和2.25%。

同時,2020年6月29日下調再貸款利率的同時,還下調了再貼現利率25BP至2%,那算是2010年以來首次下調再貼現利率。當然,也是首次下調金融穩定再貸款利率50個BP至1.75%(延期期間為3.77%)。

二、2020年以來的降息路徑特點:多頻多工具小幅輪番下調

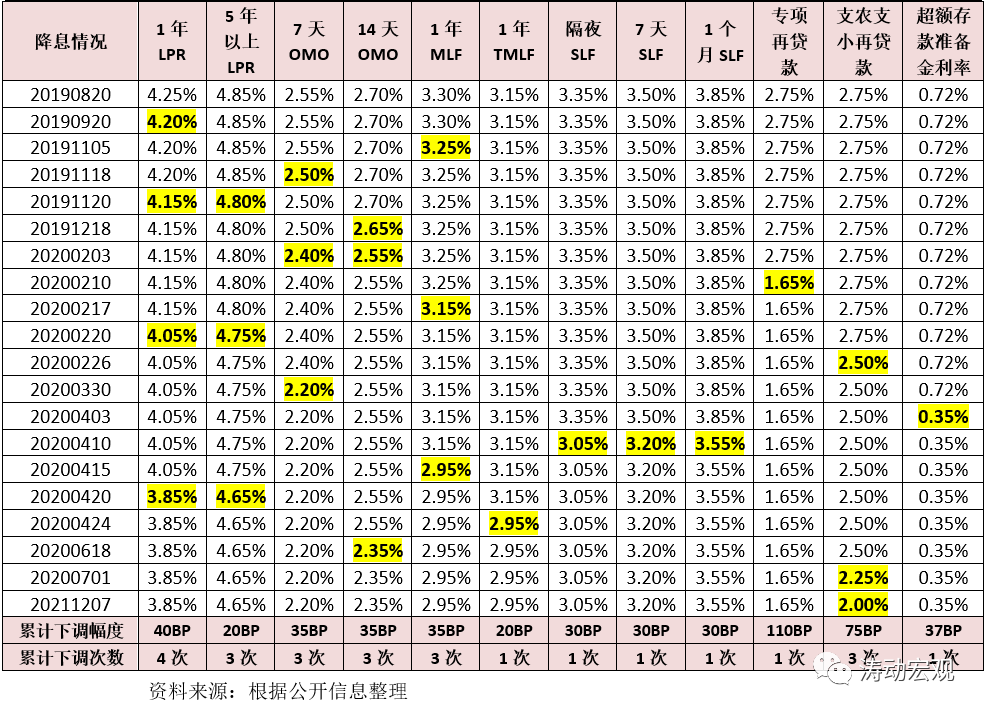

(一)自2019年8月推出LPR新報價機制以來,央行調降將近30次包括LPR在內的相關政策利率,具體來看1年期LPR調降4次、5年期LPR調降3次、7天OMO利率調降3次、14天OMO利率調降3次、1年期MLF利率調降3次、1年期TMLF利率調降1次、各期限SLF利率分別調降1次、1年期專項再貸款利率調降1次、支農支小再貸款利率調降3次、再貼現利率調降1次、金融穩定再貸款利率調降1次以及超額存款準備金利率調降1次。

(二)特別是政策利率角色和定位比較明顯的OMO利率和MLF利率盡管調整時點不同,但調整次數卻均為3次、調整幅度均為35BP,這顯然并非巧合。

(三)整體上看,不同的利率品種之間,盡管調整時點和調整次數不一致,但各利率品種的總體調整幅度卻基本相近,多為30-40BP之間。

顯然,目前央行“多次、多工具小幅輪番下調”的降息路徑還是比較清晰的。

三、緣何定向降息?后面全面降息有沒有可能?

我們的結論大致如下:

(一)再貸款工具被使用的比較頻繁(詳情參見如何理解新推出的2000億元專項再貸款?),定向下調再貸款利率體現出的是央行的結構性降息導向。這背后的原因可能是,再貸款目前被使用的不夠充分,一些銀行不夠用或沒有對應的項目儲備,另一些銀行今年任務已完成、想著明年再使用,因此下調利率有助于推動金融機構提高再貸款的使用效率,加大支農支小力度,更好實現“六穩”、“六保”目標。

(二)降準是幫助金融機構節省資金成本,下調再貸款利率同樣也可以起到這種作用,這相當于從另外一個角度達到降低社會融資成本的目的。當然,這也說明央行提供的資金性價比更高了,對于優化金融機構負債結構是有意義的。特別是我們判斷,2020年以來多次被使用的再貸款工具,后續還極有可能會繼續推出,以體現央行結構性政策導向。

(三)降準之后定向降息,體現出貨幣政策層面的緊迫性,連續兩天宣布兩項貨幣政策調整是比較罕見的,當然這有助于避免突發而至的全面降息給市場以較大驚喜。當然,是否全面降息還要看OMO、MLF等政策利率是否會調整,這樣看本月15日、本月20日以及今年1月20日便顯得很關鍵。

(四)定向降息之后,全面降息是有可能的,而且概率還不低。這背后的邏輯正如之前所述,在美聯儲加息之前,以及國內經濟基本面下行壓力較大期間,是中國貨幣政策寬松的難得窗口期。在美聯儲Taper步伐加快以及加息節奏前置的背景下,中國貨幣政策的匆忙調整實際上是在和美聯儲搶時間。

(五)國內經濟下行壓力較大使然,12月6日的政治局會議(詳情參見全面剖析12月6日政治局會議八大信號)也特別提出“穩字當頭……穩住宏觀經濟大盤”,在這種情況下穩增長政策需要盡早出臺,這樣才能及時發揮作用,穩住經濟基本面。否則明年再出臺相關政策,哪里來得及?

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 降準之后定向降息,全面降息亦可期