陌爺?shù)禺a圈

陌爺?shù)禺a圈

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:陌爺

來源:陌爺?shù)禺a圈(ID:gh_6e6c6fd48723)

整個報表可圈可點,卻又是飽受爭議,從資本市場的反應來看,主流機構卻選擇用腳投票。

首先來看下,雅居樂在上半年的核心財報數(shù)據(jù):

上半年,雅居樂實現(xiàn)銷售額753.3億元,同比增長36.7%,年初雅居樂作為少數(shù)喊出規(guī)模業(yè)績目標的房企,定在全面銷售目標1500億,完成全年銷售目標的50.2%。

營業(yè)收入385.88億元,同比增長了15.1%。

凈利潤為64.71億元,同比增長2.1%。

另一方面,從三道紅線以及雅居樂的債務償還能力的角度來看,實現(xiàn)了“三道紅線”的全面達標綠檔:

剔除預收款后的資產負債率為68.4%,較2020年底下降3.5個百分點;

現(xiàn)金短債比為1.18倍;

從大的指標維度來看,營業(yè)收入同比15.1%增長,凈利潤達64.71億,最為亮眼的要數(shù)“三道紅線”轉綠。

然而,通過表面數(shù)據(jù)透視真實財務內核,雅居樂真實的盈利表現(xiàn)與債務表現(xiàn)并沒有如此樂觀。

01

增收不增利的業(yè)績表現(xiàn)

17-19年,高價地紛紛結轉,導致營收增加,但毛利卻不能同頻同軌式的增加。

從雅居樂的財報數(shù)據(jù)來看:

圖片來源:子彈財經(jīng)

從2021年的投資端來看:

上半年合計新增22個優(yōu)質項目,新增土儲多集中在粵港澳大灣區(qū)和長三角區(qū)域,新增預計總建筑面積為304.3萬平方米,總土地金額為216.35億元。

市場表現(xiàn)得并不冒失且偏保守,未來的業(yè)績增長還是主要依賴于土儲和鎖定的部分舊改項目。

此外,從土儲結構來看,大灣區(qū)占比26.2%,長三角占比13.1%,而這兩大城市群都是政策調控最為嚴格的區(qū)域,未來均有很大的不確定性。

客觀說,在雅居樂的規(guī)模化進程中,海南是一塊“福地”,但隨著外部形勢的變化,重倉海南也在一定程度上拖累了今天的雅居樂。

02

“賣子求生”換利潤的隱憂

從業(yè)績表現(xiàn)看,雅居樂在半年度的凈利潤為64.71億元,凈利率16.77%,同比增長2.1%。

但從利潤結構來看,主營業(yè)務部分利潤占比實則下滑趨勢明顯。

非主營業(yè)務的利潤主要來自于以下部分:

財務報表中其他收益凈額項目高達42.53億元,而其中的41.37億元源自出售子公司的收益。

再一次“斷臂求生”。

03

放大的多元化

在2017年,雅居樂主席陳卓林更是提出“非地產板塊的業(yè)績貢獻要占到整個雅居樂集團業(yè)績的一半”的目標

以2020年終報表數(shù)據(jù)為例,總營收為802.45億元,其中,地產開發(fā)和銷售收入高達695.47億元,占比86.67%。

而21年半年報中,環(huán)保板塊錄得營業(yè)額僅為12.19億元,商業(yè)板塊也僅實現(xiàn)營業(yè)額2.85億,發(fā)力及業(yè)績貢獻均表現(xiàn)平平。

而雅居樂近些年來在主業(yè)上得表現(xiàn)并非十分出色,支撐力度有限。

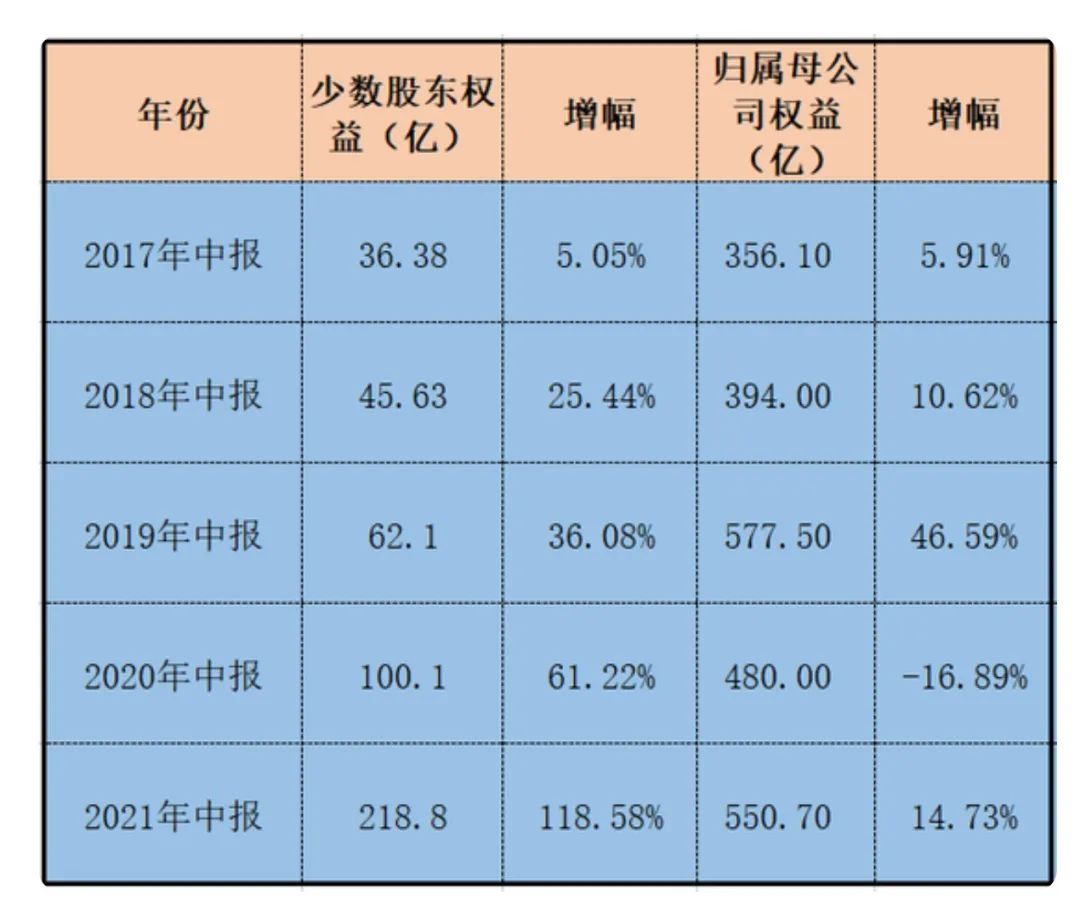

首先是“名股實債”:

圖片來源:一號地產

圖片來源:一號地產

2017年到今年上半年,雅居樂的少數(shù)股東權益一路飆增,分別達到23.1億、54.1億、73.0億、125.2億、218.83億。

其次是“永續(xù)債”:

雅居樂在融資上擅長使用永續(xù)債,在房地產領域,雅居樂一直都有“永續(xù)債之王”的稱謂。

身背大量永續(xù)債的雅居樂來說,同樣的資產負債率,雅居樂的真實債務壓力,可能要比其他房企高得多。

雖然年報上的負債率得到了極大程度的優(yōu)化,但其真實負債水平卻被掩蓋了。

原因在于,雅居樂的債務構成中,有大量不計入資產負債表的永續(xù)債。

雖然報表層面,三條紅線轉綠,但債務問題仍然承壓。

此外,盈利問題也呈現(xiàn)大幅下滑趨勢,雖年中報表錄得64.71億,但卻難以為繼。

除此之余,雅居樂近期關于裁員風波也是甚囂塵上。

一石激起千層浪,雅居樂無論是地產主業(yè)或是多元化的實質性突破,全都任重而道遠!

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“陌爺?shù)禺a圈”投稿資產界,并經(jīng)資產界編輯發(fā)布。版權歸原作者所有,未經(jīng)授權,請勿轉載,謝謝!

原標題: 雅居樂的神操作,用杠桿降杠桿!