聯合資信

聯合資信

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:宏觀研究部

來源:聯合資信(ID:lianheratings)

2月11日,央行發布《四季度貨幣政策執行報告》,強化了國內經濟下行壓力,認為外部環境更趨嚴峻和不確定;貨幣政策方面,央行穩增長態度更加堅決,表示要著力實現總量穩、結構優的較好組合,擴大信貸或將成為下一步“寬信用”的主要抓手,再次降準降息仍有可能;同時對發達經濟體的貨幣政策的溢出效應關注度顯著上升,后期可能會掣肘我國貨幣政策寬松的空間。房地產方面,強調滿足購房者合理住房需求,房地產或將迎來進一步實質性的寬松。

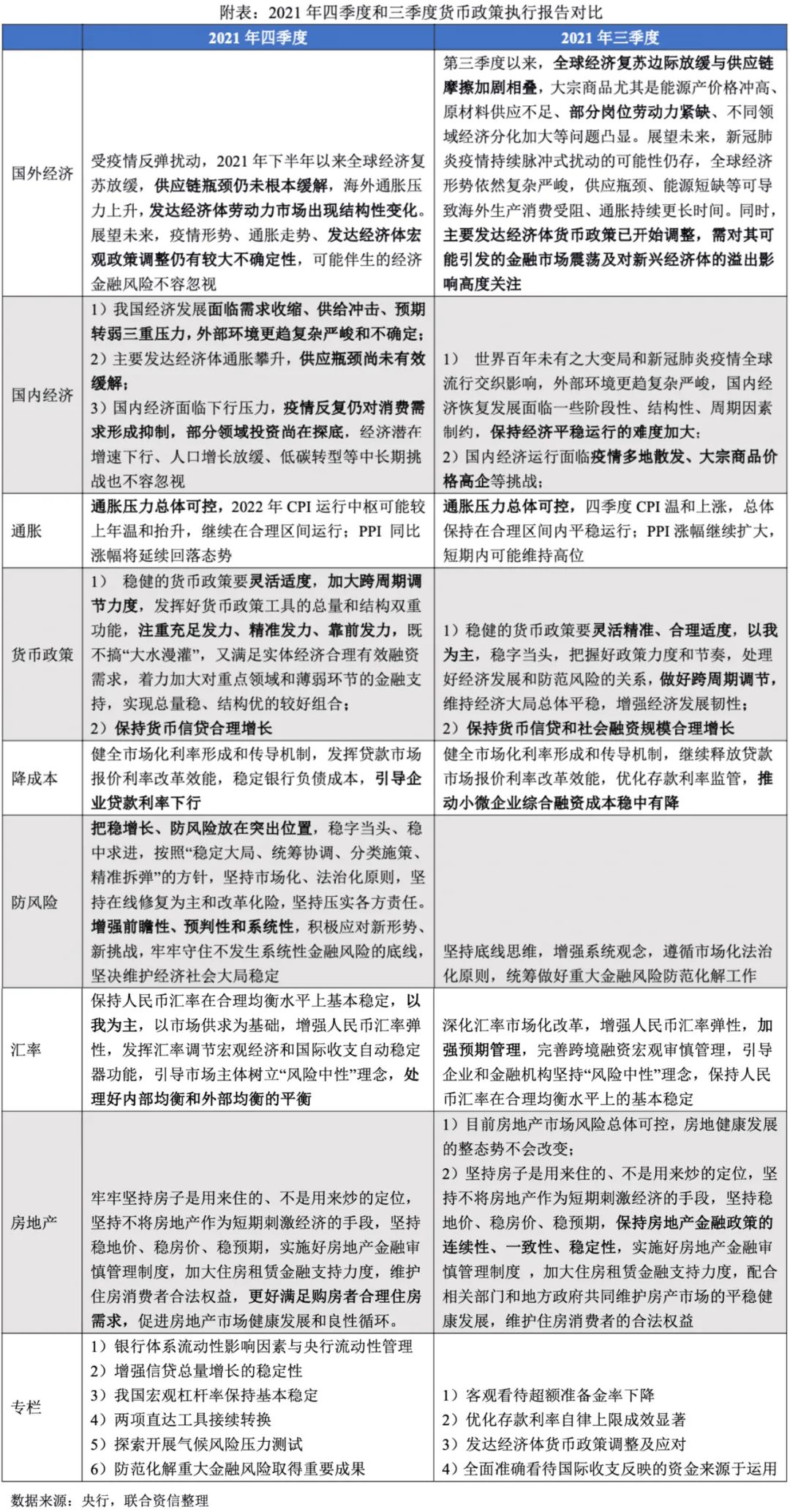

宏觀經濟方面,強化了國內經濟下行的壓力,外部環境更趨嚴峻和不確定。國內經濟,相較三季度,四季度報告強化了國內經濟的下行壓力,沿用了中央經濟工作會議的表述“當前我國經濟發展面臨需求收縮、供給沖擊、預期轉弱三重壓力,外部環境更趨復雜嚴峻和不確定”,同時認為“疫情反復仍對消費需求形成抑制,部分領域投資尚在探底”。從高頻數據看,2022年春節期間的餐飲消費、電影票房、旅游出行等較疫情前尚有一定的修復空間,顯示疫情對消費的影響尚未消除。海外經濟,央行指出當前外部環境更趨復雜嚴峻和不確定,疫情、通脹和發達經濟體貨幣政策調整仍是全球經濟的三大不確定性,可能伴生的經濟金融風險不容忽視。通脹方面,認為國內通脹壓力總體可控:CPI運行中樞可能較上年溫和抬升,繼續在合理區間運行;PPI同比漲幅將延續回落態勢。全球高通脹持續時長尚存爭議,需防止通脹預期脫錨風險。整體看,央行更加關注外部環境對我國可能產生的影響,同時在面臨經濟下行壓力的情況下,央行將采取更加積極的政策,國內通脹不會成為掣肘貨幣政策實施的因素。

對于貨幣政策,央行穩增長態度更加堅決,著力實現總量穩、結構優的較好組合。四季度貨幣政策基調延續中央經濟工作會議的表述“靈活適度”,而非三季度的“靈活精準、合理適度”;政策力度方面相較于三季度的“把握好政策力度和節奏,做好跨周期調節”,四季度的表述變為“加大跨周期調節力度,注重充分發力、精準發力、靠前發力”,穩增長的態度更加堅決。四季度貨幣政策執行報告的定調,再次確認了我國貨幣政策未來會更加寬松,再次降準降息仍有可能。但考慮到美聯儲在3月份有可能開始加息,而在聯儲連續加息期間,我國央行尚無降息先例,所以下一次降準可能在3月。總量方面,要保持貨幣信貸總量穩定增長。四季度報告中“信貸”出現的次數由三季度的19次提高至58次,并且設專欄說明增強信貸總量增長的穩定性,或表明擴大信貸成為下一階段的重點工作。結構方面,要保持信貸結構穩步優化。央行提出要引導金融機構增加對信貸增長緩慢地區的信貸投放,精準發力加大對小微企業、科技創新、綠色發展等重點領域和薄弱環節的支持力度,說明下一階段對于區域和重點行業的支持力度會加大。

寬信用的結果往往是宏觀杠桿率的上升(例如2008年和2020年),但央行在四季度貨幣政策執行報告中多次強調要保持宏觀杠桿基本穩定,我們認為宏觀杠桿率保持基本穩定并不會掣肘貨幣政策實施空間。央行在報告中明確指出“我國宏觀杠桿率穩中有降,為未來金融體系繼續加大對實體經濟的支持創造了空間;同時我國疫情防控形勢良好,經濟增長韌性不斷增強,也為未來繼續保持宏觀杠桿率基本穩定創造了條件。預計隨著經濟進一步恢復發展、內生增長動力不斷增強,2022年我國宏觀杠桿率將繼續保持基本穩定”。一方面,央行在專欄3中明確了“名義GDP是宏觀杠桿率計算的分母,國民經濟持續恢復是宏觀杠桿率企穩的關鍵所在”,所以保持宏觀杠桿率穩定的關鍵是“穩增長”,這與央行將在下一階段工作中把穩增長、防風險放在突出位置的做法相一致。另一方面,除了名義GDP增長,穩杠桿的另一端是保持社融規模增速和M2與名義GDP增速基本匹配。央行在專欄2中首次對“基本匹配”的概念進行明確,央行表示,2021年末,M2和社會融資規模同比增速分別為9%和10.3%,同名義經濟增速基本匹配;從兩年平均看,2020年、2021年M2和社會融資規模增速分別為9.5%和11.8%,同兩年平均名義經濟增速基本匹配并略高。根據31個省已經公布的2022年實際GDP增長目標加權看,全國GDP增速為6%左右,而2020-2016年GDP平均縮減指數為2.5%左右,所以據此預算2022年名義GDP增長8.5%左右;根據我們測算,2021年社融增速與名義經濟增速相差2.5個百分點左右,這個增速差在央行的“基本匹配”范圍內,那么2022年社融增速大約在11%左右。因此綜合看,2022年杠桿率基本穩定并不意味著社融增速的下行,不會掣肘貨幣政策的實施空間。

央行對發達經濟體的政策關注度上升。四季度報告將“以我為主”從以往的政策總基調部分移至匯率政策部分,此外,央行在報告中強調主要發達經濟體通脹攀升,供應瓶頸尚未有效緩解,全球跨境資本流動和金融市場調整的風險上升,均表明央行對美聯儲等發達經濟體加速加息的關注度上升,且以往美聯儲連續加息期間,我國央行尚未有加息的前例,所以美聯儲加息進程可能會對我國貨幣政策產生掣肘。

防風險方面,總思路或將有所調整,對非標融資壓縮或將有所放松。四季度央行在“專欄6,攻堅戰取得重要階段性成果”中,指出“攻堅戰取得重要階段性成果,守住了不發生系統性金融風險的底線”、“經過集中攻堅,我國金融體系積累的突出風險點得到有效處置,制度短板逐步補齊”,較三季度報告新增“把穩增長、防風險放在突出位置”。央行認為“防風險取得重要成果”,或表明未來一段時期內,央行防風險的思路重心偏向平衡穩增長與防風險,對非標融資的壓降或有所放緩,有利于城投企業非標融資,由于城投系基建投資的一大資金來源,此舉也有利于增強基建投資的托底作用。

房地產方面,強調滿足購房者合理住房需求,對房地產定調更為積極,房地產或將迎來進一步實質性的寬松。四季度貨幣政策執行報告延續三季度的“房住不炒;堅持不將房地產作為短期刺激經濟的手段”,但是刪除了三季度報告中所提的“保持地產金融政策的連續性、一致性、穩定性”,同時增加了2021年四季度以來多次提及的“更好滿足購房者合理住房需求”,表明房地產調控政策有望進一步有實質性的松動。實際上當前已經有所調整,例如全國層面上央行、銀保監會公告保障性租賃住房有關貸款不納入房地產貸款集中度管理,部分地方下調首付比例同時提高公積金貸款額度等。雖然2021年9月開始房地產調控政策邊際已經有所松動,但在前期系列調控政策的影響下房地產市場持續低迷:2021年房地產新開工面積同比下降11.4%(上年同期為下降1.2%),房地產開發投資完成額累計同比4.4%(上年同期為7.0%)。2022年在經濟面臨“三重壓力”的背景下,結合住建部2022年工作會議提出的“充分釋放居民住房需求潛力”等政策表態,2022年房地產行業在全國層面和地方層面的調控政策均有望進一步松動,但房地產行業不會再經歷“四萬億”時代的高速增長。

匯率方面,2022年匯率易貶難升。四季度貨幣政策執行報告延續三季度的“增強人民幣匯率彈性”,并新增“加強跨境資金流動宏觀審慎管理,處理好內部均衡和外部均衡的平衡”,或表明2022年跨境資金流動監管將有所加強。2021年人民幣對美元匯率較強,從全年走勢看,人民幣對美元匯率先后經歷了“貶值-升值-震蕩貶值-升值”四個階段,截止2021年12月31日,人民幣對美元即期匯率收報6.3730,較年初升值約1.41%。2022年,中美經濟復蘇態勢和貨幣政策的分化將對人民幣產生一定貶值壓力,此外,中美經貿關系仍存在諸多變數,人民幣對美元匯率或將小幅貶值,但整體貶值壓力可控。

總體來看,我國貨幣政策已經正式轉為全面寬松。1月信貸迎來“開門紅”,但從結構看,企業端長期貸款表現仍較為疲弱,市場對于“寬信用”還是“寬貨幣”看法仍存在分歧,短期內債市收益率大概率是保持震蕩。但隨著“寬信用”政策的逐步推進,基建和房地產帶動企業長端貸款需求上升,“寬信用”得到確認后,市場對經濟高增長的預期提高,進而導致債市收益率存在上行風險。此外,美聯儲的加速加息,帶動美國國債收益率快速上行,中美利差收窄,對我國國債收益率形成上行的壓力。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!