政信三公子

政信三公子

中證鵬元資信評(píng)估股份有限公司成立于1993年,是中國(guó)最早成立的評(píng)級(jí)機(jī)構(gòu)之一,先后經(jīng)中國(guó)人民銀行、中國(guó)證監(jiān)會(huì)、國(guó)家發(fā)改委及香港證監(jiān)會(huì)認(rèn)可,在境內(nèi)外從事信用評(píng)級(jí)業(yè)務(wù),并具備保險(xiǎn)業(yè)市場(chǎng)評(píng)級(jí)業(yè)務(wù)資格。2019年7月,公司獲得銀行間債券市場(chǎng)A類信用評(píng)級(jí)業(yè)務(wù)資質(zhì),實(shí)現(xiàn)境內(nèi)市場(chǎng)全牌照經(jīng)營(yíng)。 目前,中證鵬元的業(yè)務(wù)范圍涉及企業(yè)主體信用評(píng)級(jí)、公司債券評(píng)級(jí)、企業(yè)債券評(píng)級(jí)、金融機(jī)構(gòu)債券評(píng)級(jí)、非金融企業(yè)債務(wù)融資工具評(píng)級(jí)、結(jié)構(gòu)化產(chǎn)品評(píng)級(jí)、集合資金信托計(jì)劃評(píng)級(jí)、境外主體債券評(píng)級(jí)及公司治理評(píng)級(jí)等。 迄今為止,中證鵬元累計(jì)已完成40,000余家(次)主體信用評(píng)級(jí),為全國(guó)逾4,000家企業(yè)開展債券信用評(píng)級(jí)和公司治理評(píng)級(jí)。經(jīng)中證鵬元評(píng)級(jí)的債券和結(jié)構(gòu)化產(chǎn)品融資總額近2萬億元。 中證鵬元具備嚴(yán)謹(jǐn)、科學(xué)的組織結(jié)構(gòu)和內(nèi)部控制及業(yè)務(wù)制度,有效實(shí)現(xiàn)了評(píng)級(jí)業(yè)務(wù)“全流程”合規(guī)管理。 中證鵬元擁有成熟、穩(wěn)定、充足的專業(yè)人才隊(duì)伍,技術(shù)人員占比超過50%,且95%以上具備碩士研究生以上學(xué)歷。 2016年12月,中證鵬元引入大股東中證信用增進(jìn)股份有限公司,實(shí)現(xiàn)戰(zhàn)略升級(jí)。展望未來,中證鵬元將堅(jiān)持國(guó)際化、市場(chǎng)化、專業(yè)化、規(guī)范化的發(fā)展道路,堅(jiān)持“獨(dú)立、客觀、公正”的執(zhí)業(yè)原則,強(qiáng)化投資者服務(wù),規(guī)范管控流程,完善評(píng)級(jí)方法和技術(shù),提升評(píng)級(jí)質(zhì)量,更好地服務(wù)我國(guó)金融市場(chǎng)和實(shí)體經(jīng)濟(jì)的健康發(fā)展。微信公眾號(hào):cspengyuan。

作者:政信三公子

來源:政信三公子(ID:whatever201812)

大家好,我是三公子。

這兩天事情多,長(zhǎng)話短說。

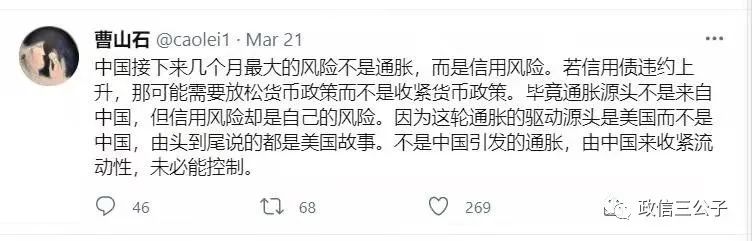

曹山石發(fā)了twitter,提示未來幾個(gè)月最大的風(fēng)險(xiǎn)是信用風(fēng)險(xiǎn)。

屬實(shí)否?

眾所周知,目前信用債市場(chǎng)存在一二級(jí)倒掛。

一級(jí)市場(chǎng)受制于ZF管制,發(fā)行利率越低越好。二級(jí)市場(chǎng)充分市場(chǎng)化,高折價(jià)層出不窮。

凡是通過行政手段管制住的發(fā)行利率,都會(huì)在二級(jí)上通過市場(chǎng)化交易而暴露無遺。

理論上,一級(jí)市場(chǎng)的發(fā)行利率越低,越說明市場(chǎng)高度認(rèn)可該發(fā)行人的信用。

實(shí)際上,嘿嘿嘿,結(jié)構(gòu)化發(fā)行就是啪啪啪的打臉。

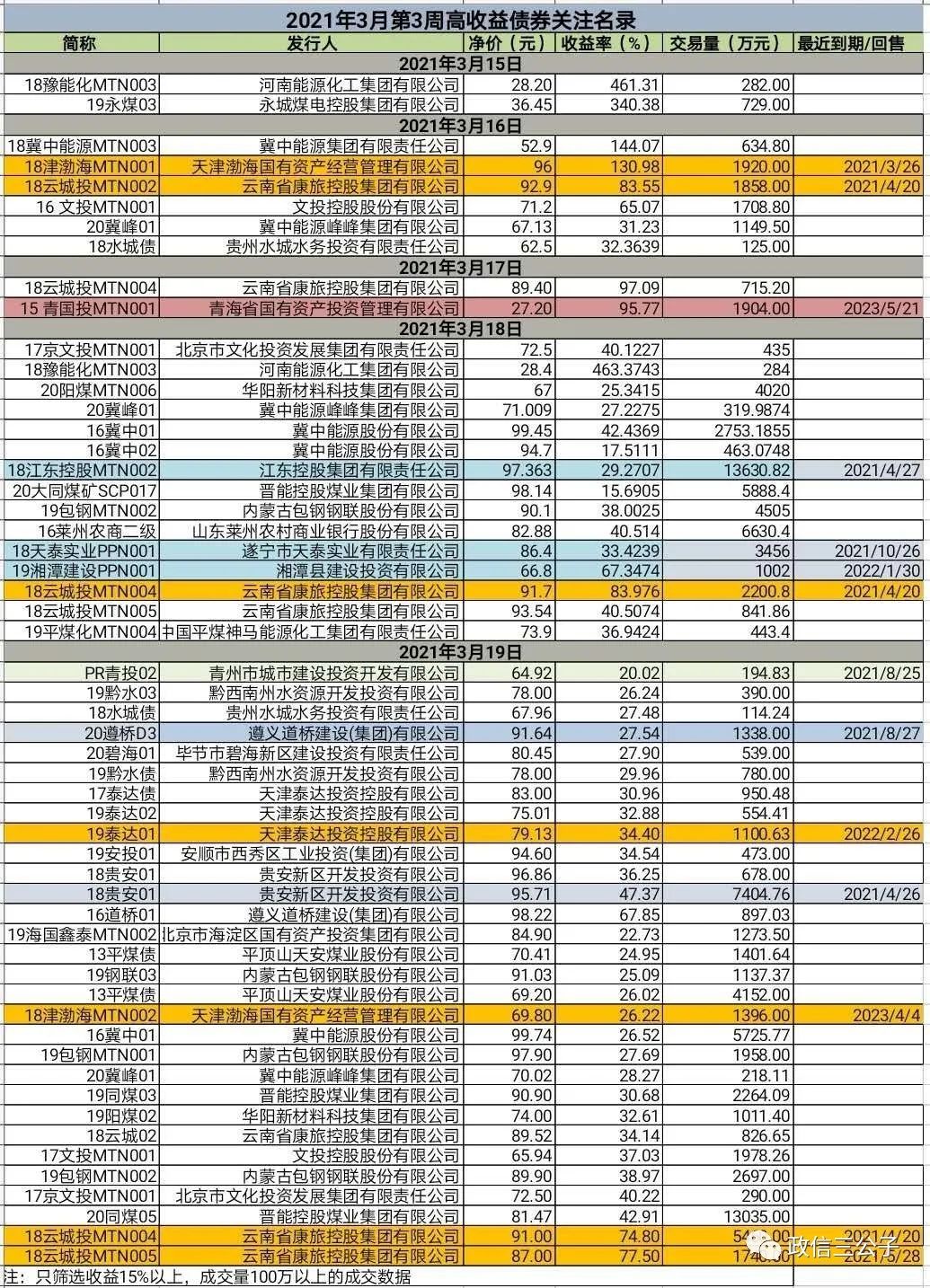

用數(shù)據(jù)來說話吧。

有些發(fā)行人,已經(jīng)被市場(chǎng)拋棄了。

有些發(fā)行人,正在被市場(chǎng)拋棄的路上。

有些發(fā)行人,又肥又穩(wěn)又香。

有些發(fā)行人,越來越像網(wǎng)紅。

問題來了:

高折價(jià)就意味著信用風(fēng)險(xiǎn)嗎?

我不這么認(rèn)為。

高折價(jià)僅僅意味著在二級(jí)市場(chǎng)上實(shí)現(xiàn)了風(fēng)險(xiǎn)的市場(chǎng)定價(jià),年化收益率低于30%的,都屬于合理范疇。

美國(guó)的高收益?zhèn)袌?chǎng)高達(dá)2萬億美元的規(guī)模,國(guó)內(nèi)這才每天成交幾個(gè)億人民幣的水平,毛毛雨而已。

那些年化收益率動(dòng)輒50%以上乃至100%以上的,就有高風(fēng)險(xiǎn)嘛?

也未必。

既然叫信用債,“信用”才是最主要的。

如果區(qū)縣級(jí)信用不夠,那么地級(jí)市信用來加持。如果地市級(jí)信用不夠,那么省市級(jí)信用來加持。如果省市級(jí)信用不夠,那么還有ZY企業(yè)來托管等等。

內(nèi)債不算債,在于三點(diǎn):

其一,內(nèi)債不存在信用風(fēng)險(xiǎn)。

理論上,垂直管理,內(nèi)債可以獲得無限信用加持。

其二,內(nèi)債可以不存在流動(dòng)性風(fēng)險(xiǎn)。

比如日本,長(zhǎng)期利率降為0%,再輔以天量寬松,無限信用的發(fā)行人既不存在利息成本,也不缺乏融資渠道。

其三,內(nèi)債也可以不存在本金償付風(fēng)險(xiǎn)。

在長(zhǎng)期利率降為0%的時(shí)候,已經(jīng)不存在流動(dòng)性風(fēng)險(xiǎn)了,金融機(jī)構(gòu)又缺乏強(qiáng)信用資產(chǎn),此時(shí),展期也就順?biāo)鞒伞?/p>

至于本金兌付,同樣拿日本舉例,日本大藏省(財(cái)政部)是70%以上成份股的股東。

債轉(zhuǎn)股即可。如果這種財(cái)政為主的債轉(zhuǎn)股有些欠妥,還可以市場(chǎng)化法制化國(guó)際化債轉(zhuǎn)股。

這種做法,江浙魯豫等地的城投發(fā)行人已經(jīng)在實(shí)施,即收購(gòu)上市公司,再分步驟把資產(chǎn)置入上市公司來盤活存量資產(chǎn)。

既然說的這么輕巧,以上三項(xiàng)舉措為什么沒有實(shí)施?

因?yàn)樯鲜雠e措相當(dāng)于收取了通脹稅,而通脹會(huì)加大貧富差距,不利于社會(huì)公平正義,不利于實(shí)體經(jīng)濟(jì)發(fā)展。

綜上,信用債最大的問題不是兌付問題,而是次生危害,即通脹問題。

如果美國(guó)大放水,我們也跟著大放水,國(guó)內(nèi)信用債的風(fēng)險(xiǎn)很容易就被解決了。這也是不斷有外資機(jī)構(gòu)聯(lián)系我,希望能參與境內(nèi)高收益?zhèn)袌?chǎng)的原因。

老外明白得狠:

中國(guó)之所以維持貨幣政策獨(dú)立自主,恰恰在于,管理層沒有選擇最容易走的那條路,而是選擇了最不好走的那條路。

那條路最不好走的路,卻最有利于:

實(shí)體經(jīng)濟(jì)和窮人。

前人栽樹,后人乘涼。

前人刨根,后人吃翔。

美帝在自掘墳?zāi)梗覀冊(cè)诓シN希望。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“政信三公子”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 哪些城投要涼涼?爆名單了!