YY評級

YY評級

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:rating狗

來源:YY評級(ID:YYRating)

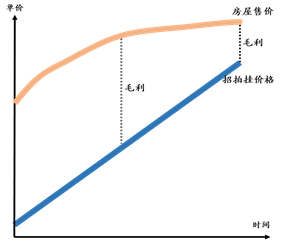

隨著房住不炒政策明確并利用多層面落實監管,多地房屋售價進入漲幅緩慢的平臺期,疊加招拍掛價格造成成本進一步上升,招拍掛項目的毛利受到嚴重擠壓,從而引發了20年禹洲和融信的毛利/凈利下行事件(下行部份因素為17年和18年限價造成)。

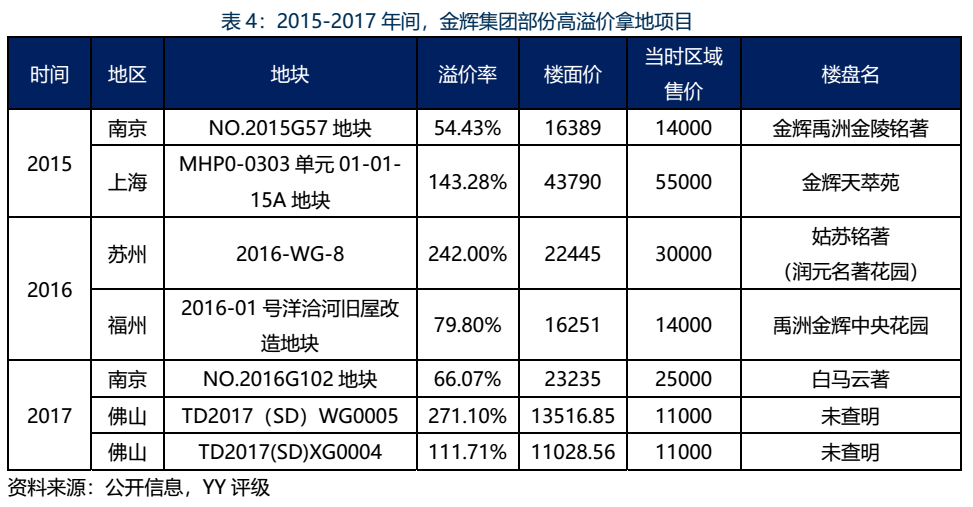

而業務較為單一的金輝集團亦如是。除了即將面對15年和16年高溢價拿地所帶來的壓力外,金輝沒有足夠的勾地手段壓低拿地成本,迫使其直面純住宅(含商業配套用地)項目凈利遭到擠壓難題。

盡管金輝在此困境下嘗試聚焦于西安區域,并以商場+住宅物業獲取數個綜合地塊。然而,該模式尚未被金輝大量復制于其他城市,或考慮到此類勾地仍有幾類缺陷待解決:

1)金輝商業運營品牌IP未成功打響;

2)勾地隨之而來的商業配套去化難題。

如上述,隨著純住宅核心區域拿地成本上升,金輝的核心問題在于沒有足夠商業投資運營能力作為勾地手段。當房企不具備城市運營商這一功能,長期如此容易失去獲取核心城市核心片區的話語權與競爭力。

一、治理層面:典型家族企業,全國布局節奏較慢

金輝集團為典型家庭民企,實控人及其配偶股權集中,家族內部其他成員的股權占比極低,公司治理長期穩定。但自長期戰略發展進程可見,公司的跨區域布局節奏過慢,遠慢于其他知名房企3年至10年之間。

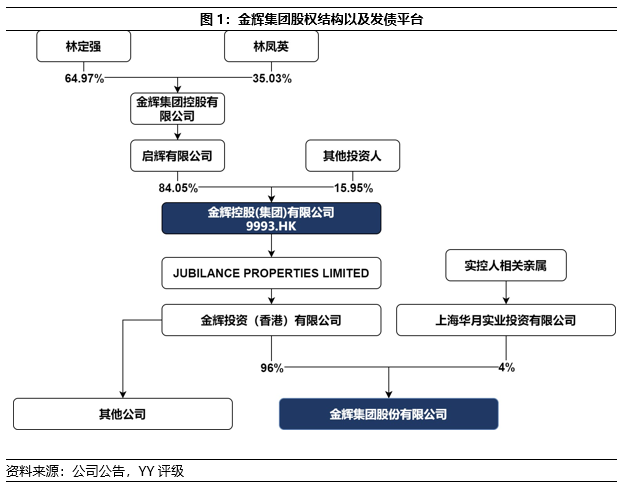

不若其他閩/粵系房企存在一代旁系家族成員持股,金輝集團的股權集中,實控人之子已于企業內部擔任高管,治理結構穩定。截至2021年3月31日,金輝集團(9993.HK)由林定強及其配偶林鳳英持84.05%絕對多數股權,其子林宇雖無持股,但已于2011年進入公司并于2019年任執行董事兼執行總裁一職。

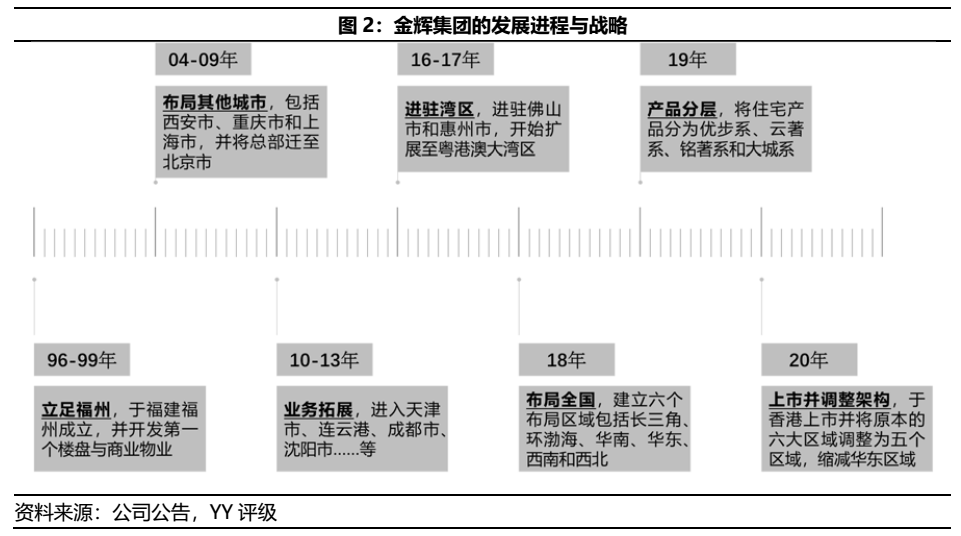

金輝集團的跨區域戰略布局緩慢,自96年于福州成立后至16年進駐緊鄰的灣區花了20年,其中或有02年與融僑合作致使金輝自有品牌布局較慢所致,但對于核心城市的全國化布局仍稍顯緩慢。與其他房企自一線城市串聯至二三線城市的模式不同,金輝集團早期布局上海并遷總部于北京后,其發展區域圍繞著西北、西南和東北區域,而非自一線有序下沉至二三線,此一節奏或為導致金輝集團的發展滯后于其他知名房企的主因。

二、經營層面:過往偏好純住宅高價地塊,近年嘗試綜合體

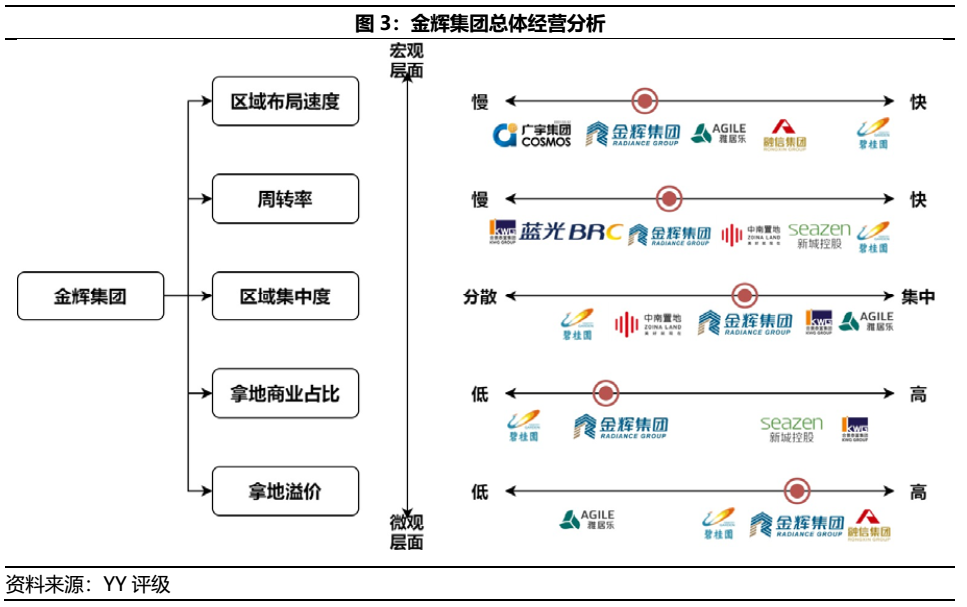

金輝集團的經營指標包括周轉率/區域集中度/綜合拿地占比表現均較為中庸(如圖3),但高價/溢價拿地情形較為普遍,疊加不具備投資性物業運營優勢,短期或面臨利潤遭壓縮的壓力,中長期亦面臨成本端上升造成的利潤擠壓。

2.1 經營分析:經營指標表現中庸,重倉西安區域或嘗試新策略

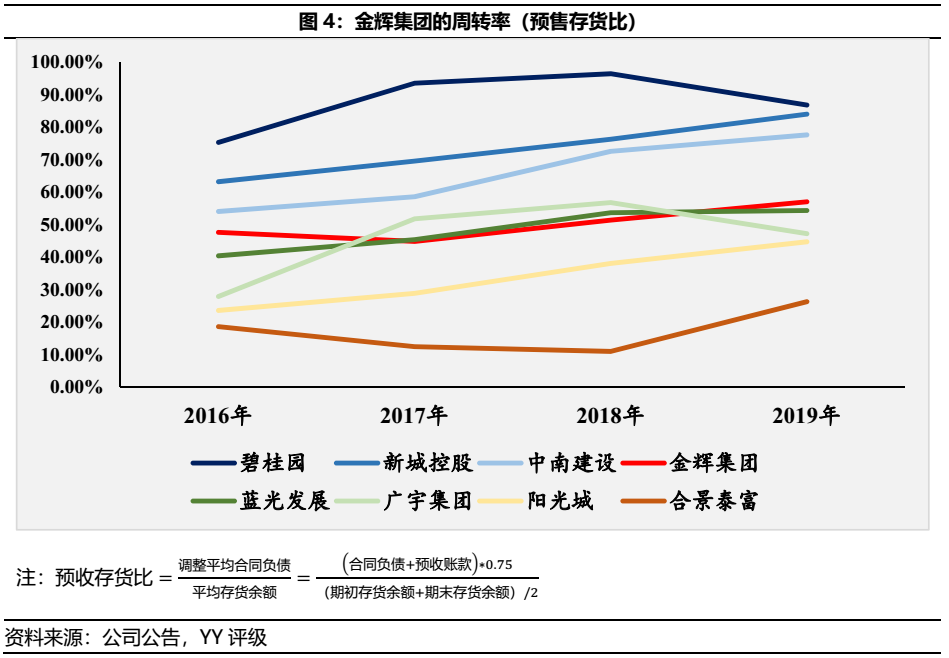

金輝集團在經營層面周轉率指標表現中庸,雖無法企及碧桂園的周轉率,但仍在行業標準水平。

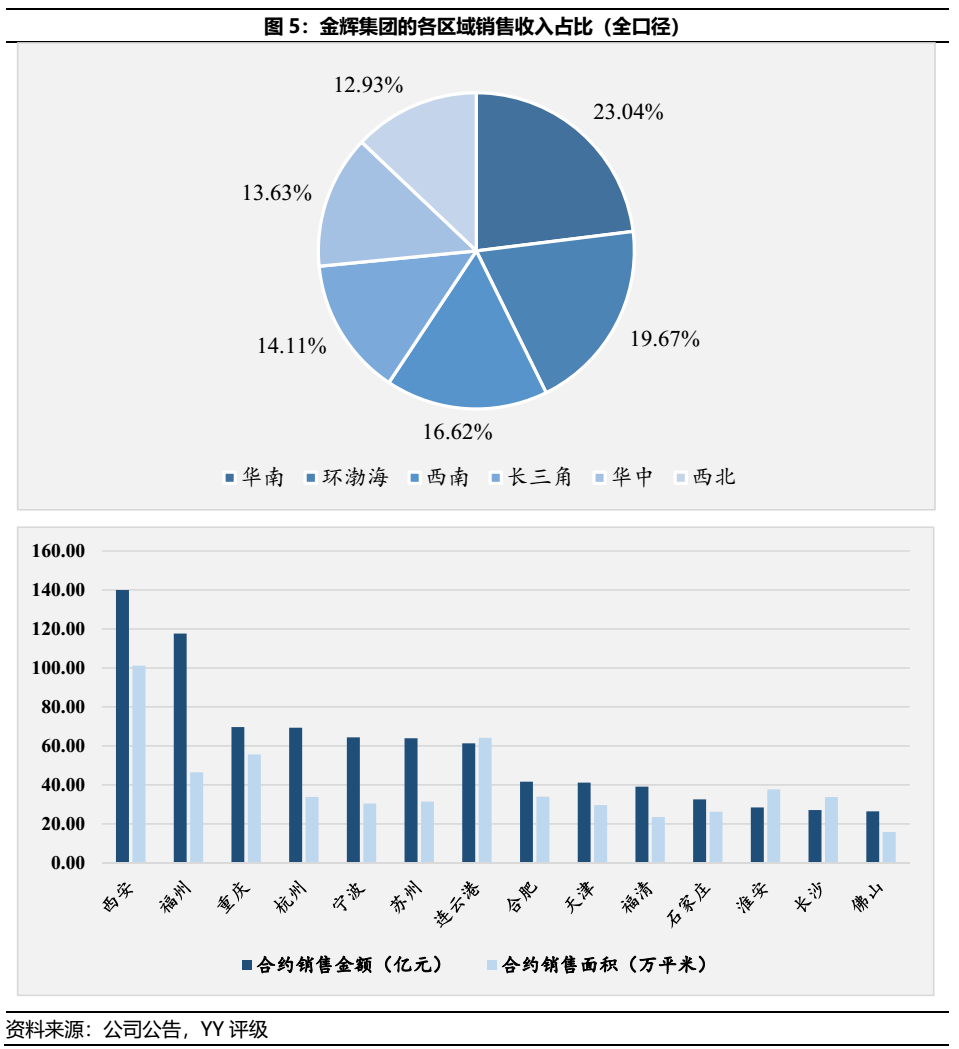

區域收入層面來看,或由于金輝集團起家于福建所致,華南區域占比較高,占23.04%。但作為閩系房企,金輝集團并沒有呈現如大多民營房企般的區域集中問題,金輝的區域性布局整體較為分散。此外,受到金輝集團全國化布局,并著眼于土地價格水平較低城市進行布局所致,西安區域貢獻收入為集團首位,高于大本營福州區域。

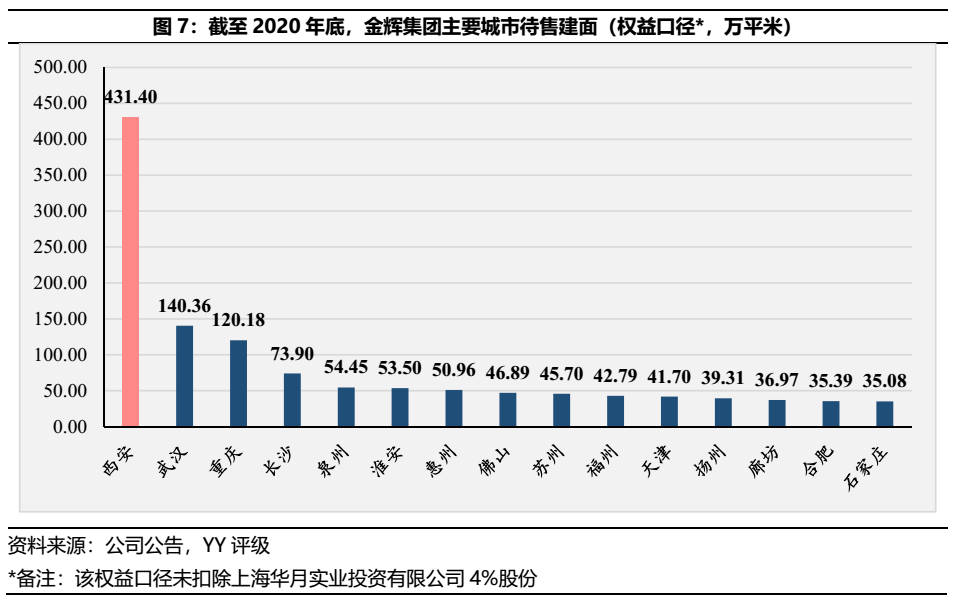

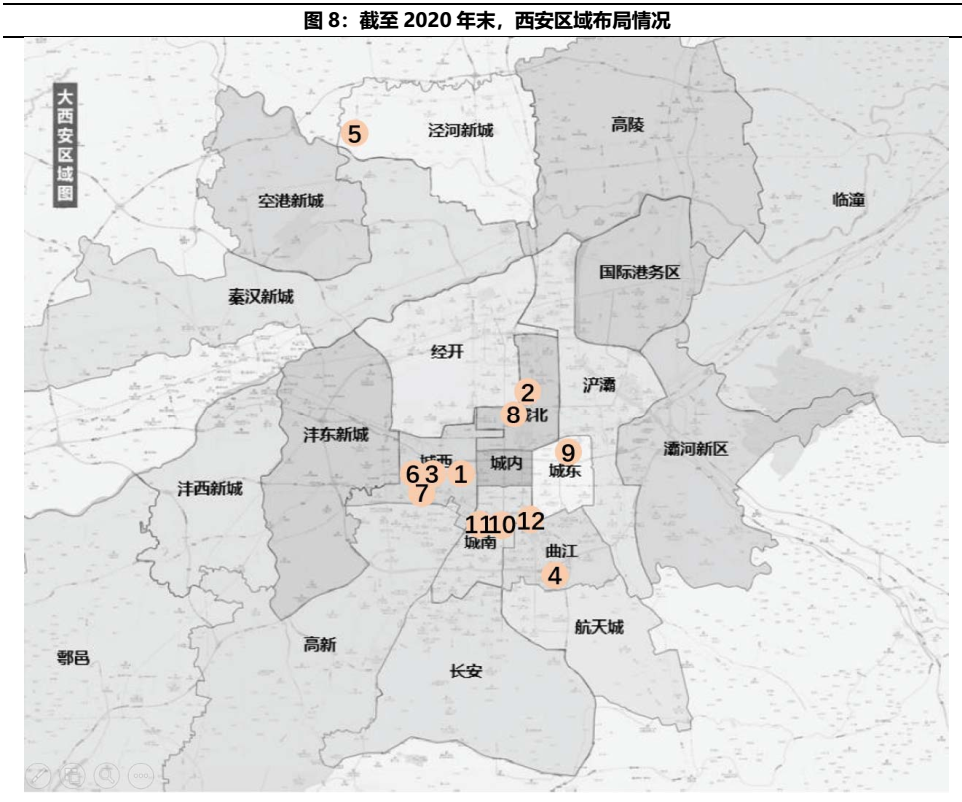

自各城市待售建面(權益口徑)統計可見,除了西安區域待售建面遠超于各城市,其余城市的待售建面較為平均。金輝集團的重倉西安策略或與集團為了解決土地成本問題有關,除了一般的住宅和公寓產品外,金輝集團的西安區域業態亦存在較多的持有型物業,致使截至20年末待銷售建面達431.40萬平米,約等于20多個中型樓盤。

2.2 西安策略:綜合拿地解決成本,衍生待售建面的去化難題

金輝西安整體項目布局解決了拿地單方成本過高的問題,但投資性物業建面過小疊加去化難題。

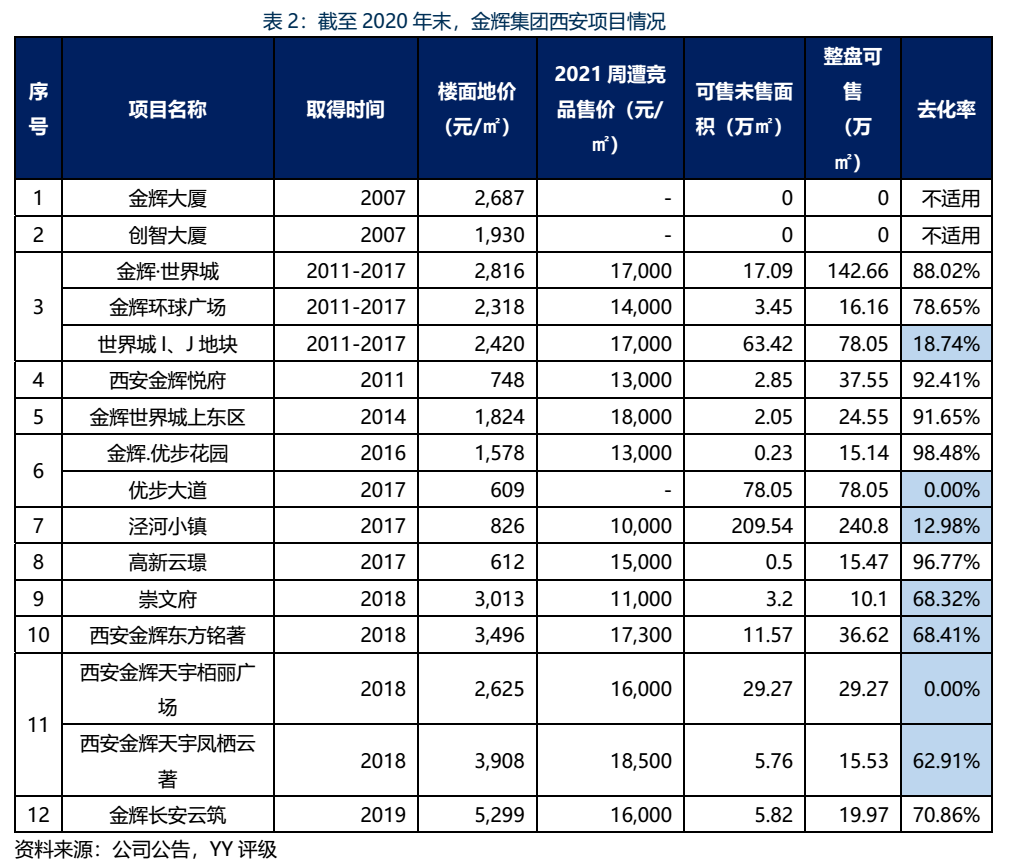

除了西安市場于17年之前存在價格洼地外,金輝集團之所以大規模布局于西安,或基于金輝嘗試利用獲取綜合用地降低土地成本,而于西安大規模布局。目前,金輝集團位于西安的12個存量項目存在較大體量的綜合商業自持,除了涇河小鎮或面臨去化壓力外,其余項目的區位較為核心。

然而,自表2可見,金輝集團在西安的多個項目雖解決了樓面地價成本問題,但衍生出去化難題。基于西安區域近年房地產市場較為火熱來看,金輝集團或困于綜合用地樓盤面積和商業配套面積規模較大,導致多個3~4年樓盤去化率仍不及70%。

除了去化問題外,金輝在西安自持物業的品牌IP并沒有得到有效發揮,除了運營團隊搭建外,其問題或存在與各類自持物業的建筑面積。如表3可見,金輝集團的西安購物中心或無法達到吾悅廣場和合生匯等大型購物中心體量(北京合生匯30多萬方;海口吾悅廣場約50多萬方,其中地上建面達36萬方),其所能覆蓋的消費或僅限于社區消費(最低階的社區商場約3至5萬方),致使金輝集團在西安布局在“降低單方+打造商業IP團隊+去化快速”三角中僅達成了最前者,又構成不可能三角的博弈點。

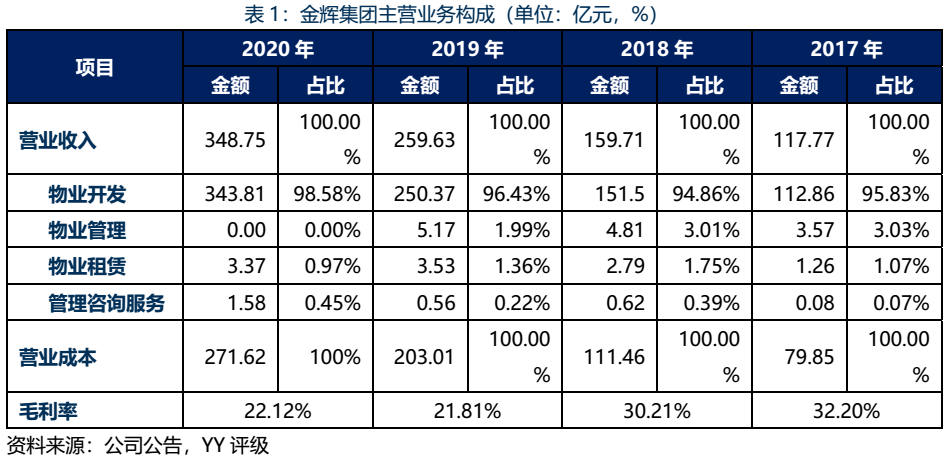

2.3 低毛利率:面包不漲、面粉漲,高溢價拿地致使毛利率偏低

房地產牛市期間,15年至17年金輝集團在各地高價拿地,或致使金輝即將面臨低毛利壓力;伴隨19年至20年房住不炒政策趨嚴,房地產售價進入漲幅緩慢的平臺期,疊加核心區域或純住宅土地成本攀升,金輝集團又將面臨另一個利潤壓縮的難題。

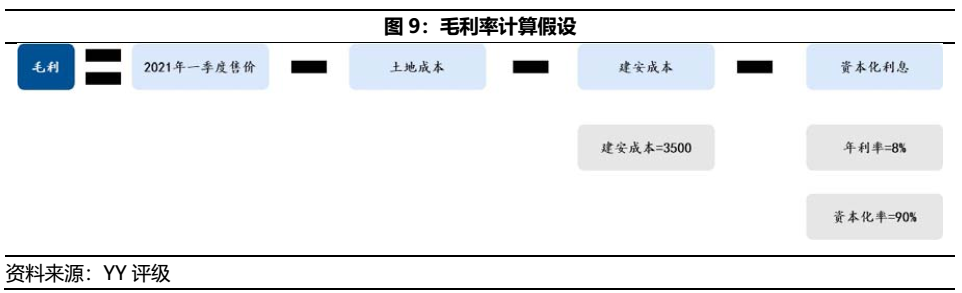

利用簡要的毛利率測算(如圖9),結合2021年一季度項目/競品售價、土地獲取成本、建安成本(含銷管成本)和資本化利息等要素,對金輝集團存量儲備項目中的近5年間獲取項目進行毛利率估算。

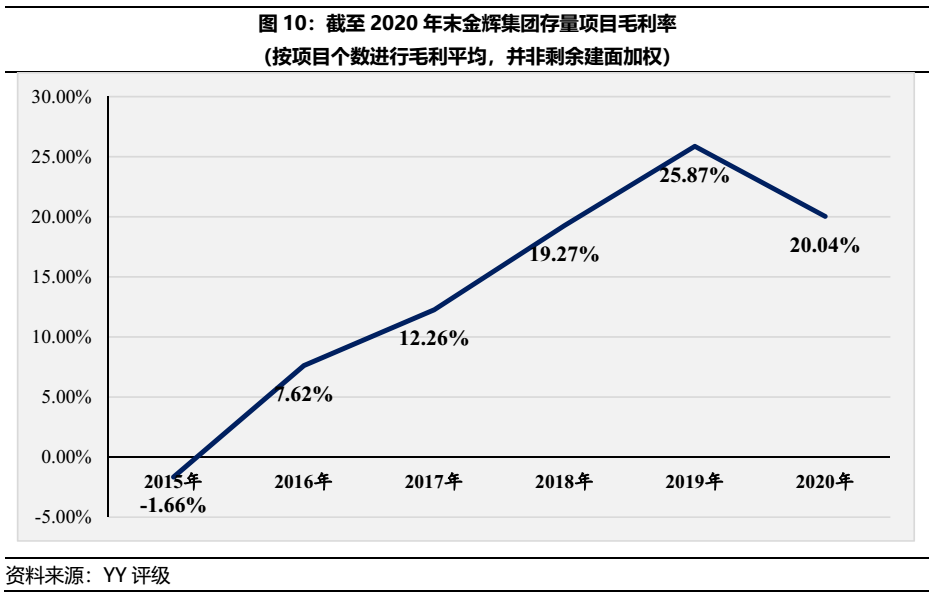

根據圖9對金輝集團截至20年末存量項目進行毛利率測算,并依照拿地時間進行排序,可發現自15至17年間存量項目毛利率僅為-1.66%、7.62%和12.26%,屬于第一波利潤壓縮期間,該問題始于金輝集團自身高溢價拿地造成。而20年新獲取的項目則為20.04%,將面臨第二波利潤壓縮。

如表5,15和16年間獲取的存量項目多為地王,致使毛利水平較低,從而呈現了圖10的毛利率曲線。

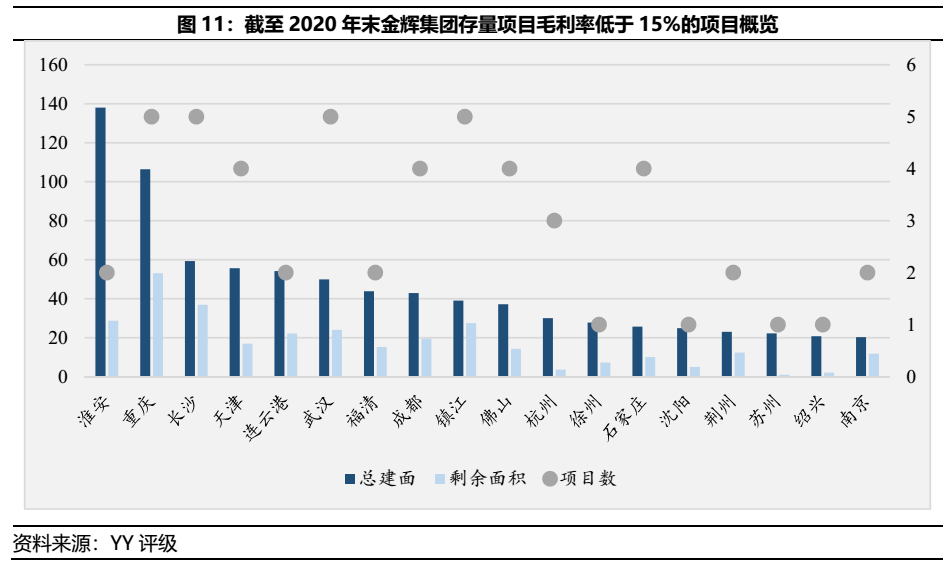

然而,根據存量項目區域分布進行分析,金輝集團所面臨的低毛利壓力或更勝于其他房企。其他房企所面臨的低毛利多出現于長三角核心城市,其原因來自于競爭房企過多所致的溢價。然而,金輝集團低于15%毛利率的項目分布(如圖11)多位于重慶、長沙、武漢、鎮江和石家莊等競爭不如長三角區域的城市,除了房住不炒造成的壓力外,金輝集團或因投研判斷偏誤而給出較高溢價所造成的因素。

綜上,面對存量地王項目和即將而來的低毛利壓力,不足以批量復制的“西安經驗”將成為金輝集團所面臨的左右為難課題。

三、財務層面:表外負債較少,財務暫不構成核心矛盾

由于金輝集團規模擴張聚焦的城市多為三四線城市,且擴張速度較慢,疊加剛性定位樓盤前融多為到期償還,較少出現長期存續非標債權,財務壓力尚可。

3.1 監管指標

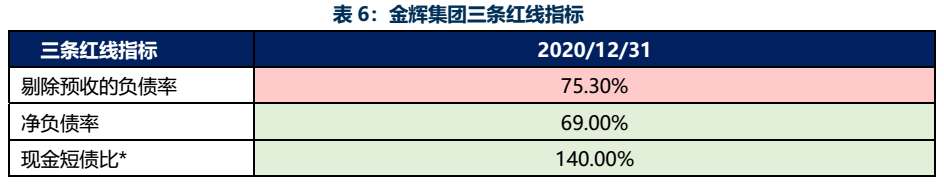

雖曾頻繁高溢價拿地,但相比于其他閩系的激進擴張,金輝集團的布局節奏顯然緩和許多,致使財務壓力較輕。截至2020年末,公司三條紅線僅踩1條,為黃檔。

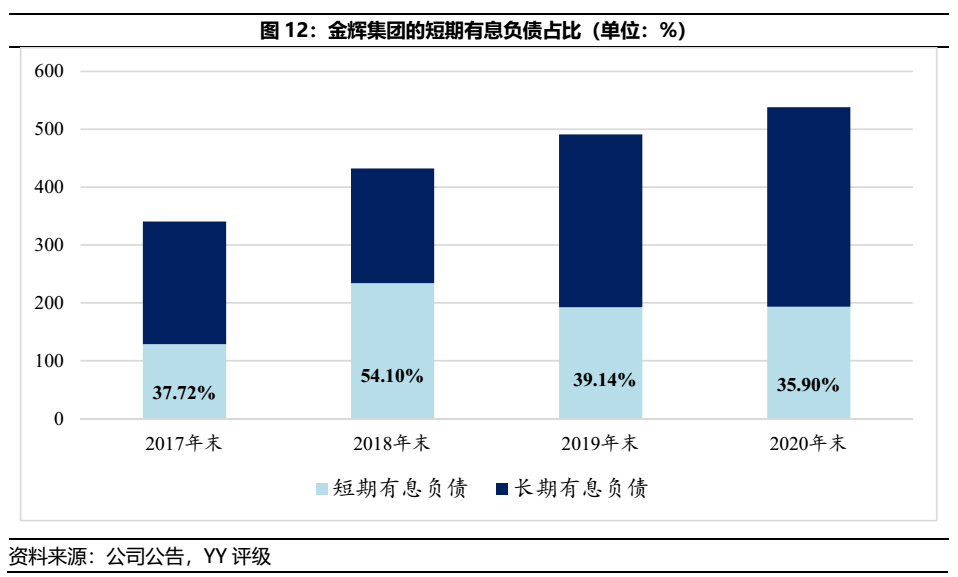

然而,如大多數民營房企,盡管金輝集團的表內資金鏈壓力尚可,但缺乏國資背景的股東劣勢致使短債常年居高不下。近4年的短債占有息負債比例均高于35%,未來或仍難以有效利用長債置換短債。

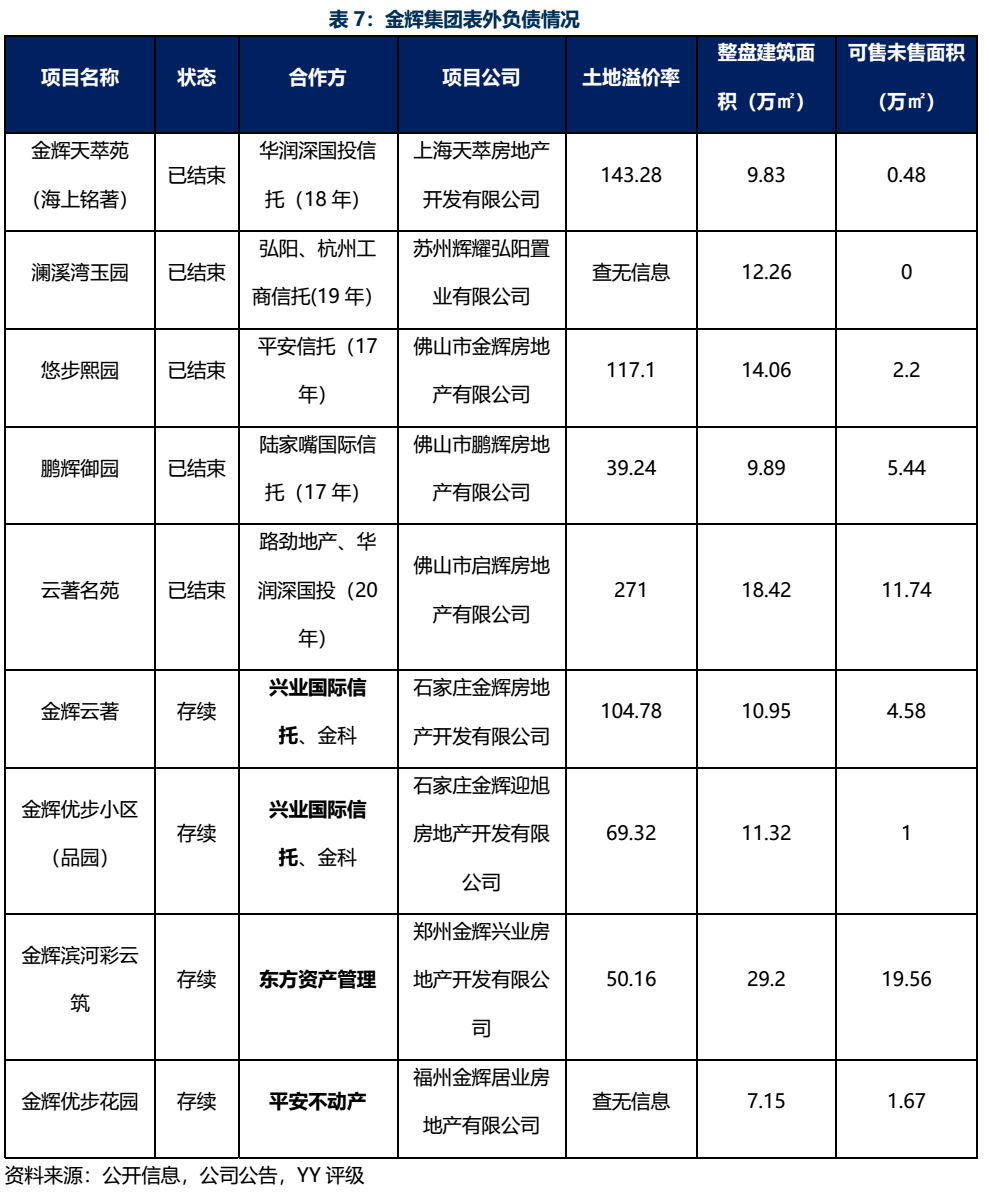

3.2 表外負債

根據項目公司與樓盤名比對參考,羅列如表7的表外負債可見,金輝集團的存續表外負債情況較少,多為已結束的前融資金。然而,也可見個別的土地溢價率發現,非標資金多參與了高單價地塊的投資,因此后續仍需關注金輝集團選擇的投資運營模式,跟蹤其招拍掛溢價情形,關注隨著高溢價拿地而來的表外負債。

結論

閩系民營房企疊加股權集中于實控人個人,個人色彩鮮明的金輝集團由于區域擴張的布局節奏緩慢,致使截至今日財務資金壓力尚可,不若其他閩系房企般時有資金鏈問題。然而,面對房住不炒及房地產行業分化的節點,僅依賴溢價拿純住宅用地的白銀時代即將結束,金輝集團所面臨的是如何能夠一躍成為城市運營者,從而在勾地/拓展層面獲得較大的話語權。

從目前來看,金輝集團的西安經驗或多或少減輕了拿地成本,但仍沒有為其打出商業品牌運營名聲,作為策略經驗上,西安模式仍遠不足以復制到金輝其他城市布局之上。

在仍沒有拿得出手的降成本策略,勾地與不勾地,是金輝需要面對的重要課題。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: YY|金輝集團的煩惱—綜合體拿地的權衡