小債看市

小債看市

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者| 小債看市

來源| 小債看市(ID:little-bond)

去年下半年以來,祥生控股集團信用資質逐步惡化,再融資風險加大,其股價甚至一日腰斬,如今公開債務違約,這家千億浙系房企深陷危機。

3月21日,祥生控股(02599.HK)公告稱,公司未能按期支付2億美元債1200萬美元利息。

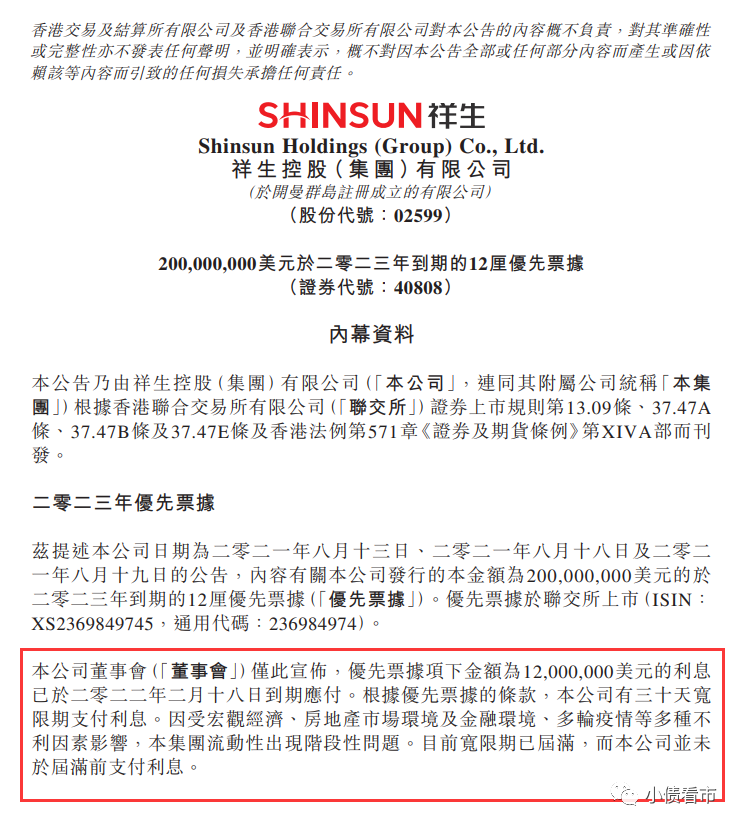

美元債付息違約公告

公告顯示,祥生控股集團2億美元優先票據項下1200萬美元的利息已于2022年2月18日到期應付。

因受宏觀經濟、房地產市場環境及金融環境、多輪疫情等多種不利因素影響,祥生控股集團流動性出現階段性問題,在30天寬限期屆滿時仍未支付利息。

據悉,目前祥生控股集團正對流動性、業務整體經營和經營環境進行評估,已委聘盛德國際律師事務所作為法律顧問,以就有關事項提供意見。

據公開資料,祥生控股集團上述美元債發行于2021年8月,當前余額2億美元,票息12%,將于2023年8月18日到期,每半年付息一次。

《小債看市》統計,目前祥生控股集團共存續4只美元債,存續規模6.21億美元,其中將有3只美元債于一年內到期,其面臨集中兌付壓力較大。

存續美元債

今年1月18日,祥生控股集團完成了對其2022年1月23日到期3億美元債券的要約交換,雖然延長了債務期限,但其流動性仍然緊張,再融資風險較高。

不久,惠譽和穆迪將祥生控股集團主體和相關債項信用等級下調,并將其所有評級展望由下調觀察調整為“負面”。

去年下半年以來,祥生控股集團信用資質逐步惡化,再融資風險加大,其股價甚至一日腰斬,如今公開債務違約,這家千億浙系房企深陷危機。

02 1500億負債壓頂

據官網介紹,祥生控股集團擁有地產開發一級資質,依托于祥生集團的雄厚背景,正在逐漸形成全國化的戰略布局。

2020年,祥生控股集團在香港聯合交易所主板上市,成為最后一個上市的TOP30千億房企。

祥生控股集團官網

近年來,雖然通過杠桿撬動規模,祥生控股集團完成從百億到千億的跨越,但其根基不穩,更是在去年面臨銷售下滑、盈利欠佳等問題。

2021年全年,祥生控股集團實現權益銷售額803.4億元,同比微升2.78%。

其中,去年第三季度祥生控股集團權益合同銷售額環比下降60%至146億元,9月份銷售額更是降至34億元。

據克而瑞數據,2021年祥生控股集團以1045.3億操盤金額位居房企第35名;以779.8萬平方米操盤面積排第30位,屬于中型房企。

克而瑞數據

2022年前兩個月,祥生控股集團歸屬集團合約銷售總額約為63.53億元;合約建筑面積約為46.6萬平方米。

值得注意的是,銷售下滑主要與祥生控股集團土地儲備分布在長三角地區的低線城市有關。

截至2021年中期,祥生控股集團總土地儲備2295萬平方米,較2020年末有所下降,僅支持2-3年的去化需求。

并且,祥生控股集團大多數土儲位于長三角三四線,甚至五線城市,一二線城市的土地儲備占比僅3成左右。

從業績上看,2021年上半年祥生控股集團實現營收159.85億元,實現歸母凈利潤5.32億元,毛利率和凈利率分別為18%和6.1%,遠低于上市房企平均水平。

毛利率水平

截至2021年二季末,祥生控股集團總資產為1726.56億元,總負債1530.93億元,凈資產195.64億元,資產負債率88.67%。

在“三道紅線”方面,截至2021年6月底,祥生控股集團剔除預售賬款后的資產負債率79.4%,凈負債率96.6%,現金短債比1.2,踩中一道紅線歸為“黃檔”。

值得注意的是,2017年-2019年間,由于激進擴張及高杠桿影響,祥生控股集團凈負債率一度高達1380%、740%和360%。

《小債看市》分析債務結構發現,祥生控股集團主要以流動負債為主,占總債務的84%。

截至同報告期,祥生控股集團流動負債有1287.64億元,其中一年內到期的短期債務合計221.62億元。

相較于短債規模,祥生控股集團流動性尚可,其賬上現金及現金等價物有273.19億元,剛好可以覆蓋短債,短期償債壓力可控。

除此之外,祥生控股集團還有243.29億非流動負債,主要為長期借貸,其長期有息負債合計240.5億元。

整體來看,祥生控股集團剛性債務有462.12億元,主要以長期有息負債為主,帶息債務比為30%。

有息負債高企,2020年和2021年上半年祥生控股集團融資成本分別為11.13億和4.63億元,尤其2020年融資成本高達9.1%,對利潤空間形成嚴重侵蝕。

在同等級上市房企中,祥生幾乎是融資成本最高,凈利潤率最低的存在。

從融資渠道看,祥生控股集團除了依賴于借貸、債券以及股權融資等方式外,還需應對非標融資的還款壓力。

截至2021年6月30日,祥生控股集團信托和其他融資分別為159億元和75億元,約占債務的50%,而銀行貸款和資本市場債務則分別占38%和11%,

然而,祥生控股集團對信托款的再融資能力已顯著惡化。2021年第三季度其已償還30-40億元信托貸款和銀行貸款,融資渠道正在逐步收窄。

另外,大量的少數股東權益限制了祥生控股集團的財務透明度,如果其加大對合資項目的參與,可能會降低從項目公司籌集資金的自主權。

資金壓力下,今年初祥生控股集團短期內出售了旗下兩家全資子公司股權回籠資金,近日其再擬2.72億出售臺州塘里村BT項目公司58.5%股權。

總得來看,祥生控股集團銷售下滑,盈利能力持續惡化;債務負擔較重,再融資壓力較大;信托和其他融資占比較高,融資成本高企。

03 “黑馬”房企

祥生是一家老牌浙系房企,與中梁、德信和佳源并稱“浙系房企四小龍”。

上世紀90年代,擔任諸暨金雞塢村村支書的陳國祥,意外承擔村子的拆遷改造工作,由此看到了房地產行業中存在的巨大機遇。

1995年,陳國祥創辦了祥生地產,人生迎來逆襲。四年后,祥生地產在浙江省紹興市開發了第一個住宅項目--諸暨祥生濱江花苑。

祥生控股集團董事長陳國祥

隨后,祥生地產逐漸走出諸暨,2007年開發了首個上海住宅項目--上海祥生福田雅園,從此走出長三角。

在很長一段時間內,祥生地產堅持以浙江省為大本營深入滲透泛長三角區域。

近年來,憑借高周轉策略有關,祥生在短時間內實現銷售猛增。

2015年,祥生銷售額首次突破百億大關,2018年突破千億達到1070.6億元,復合增長率超過100%。

這期間,祥生采取“1+1+X”擴張策略,將項目擴展至泛長三角區域以外的其他具高增長潛力的城市。

2020年11月,在遞表168天后,祥生控股集團在港交所掛牌上市,成為2020年最大的IPO內房股。

然而,登陸資本市場后,關于祥生內部大裁員、組織框架調整、多位高管離職等消息不斷。

在業績飛漲的背后,祥生負債率高、融資成本高、毛利率低以及收益率低等弊端顯現,隨著房地產行業步入寒冬,公司債務危機一觸即發。(作者微信:littlebond1)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!