小債看市

小債看市

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者| 小債看市

來源| 小債看市(ID:little-bond)

時隔兩個月,融創中國信用等級再次被調降,說明其信用資質明顯惡化。

1月19日,惠譽將融創中國(01918.HK)長期外幣發行人違約評級從“BB”下調至“BB-”,展望由“穩定”調整為“負面”;同時還將其高級無抵押評級及其未償高級無抵押美元債券評級從“BB”下調至“BB-”。

惠譽認為,融創中國的財務靈活性因資本市場動蕩而有所下降,其將使用現金儲備償還近期到期的資本市場債務。

展望“負面”,反映了融創托管賬戶中的受限性現金能否用于償還母公司層面債務,以及銷售狀況能否維持穩定均存在不確定性,這可能會進一步削弱其業務和財務狀況。

《小債看市》注意到,去年11月由于合同銷售額及銷售回款下滑等原因,惠譽已將融創中國評級展望從“正面”調整為“穩定”。

時隔兩個月,融創中國信用等級再次被調降,說明其信用資質明顯惡化。

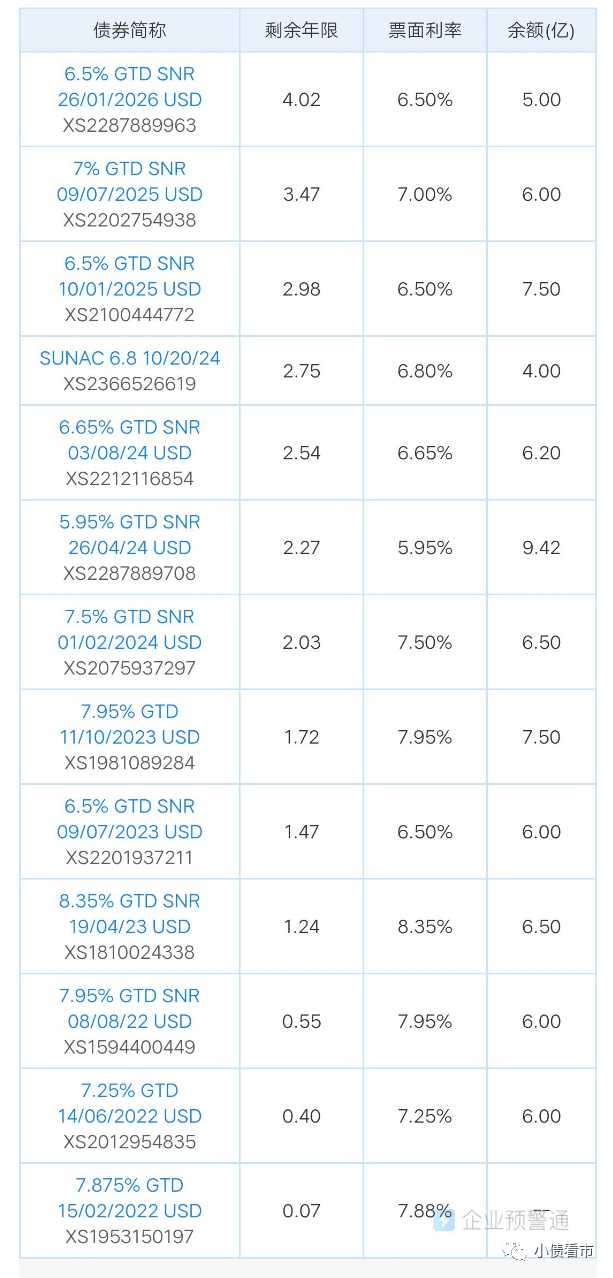

《小債看市》統計,目前融創中國存續美元債12只,存續規模77.04億美元,票息在5.95%-8.35%之間,其中有兩只合計12億美元債分別將于今年6月和8月到期。

存續美元債

除此之外,融創中國還有123億元在岸公募債券將在2022年底前到期或回售,其境內發債主體主要為融創房地產集團、上海驤遠投資和融創新南房地產。

近日,融創已如期償還兩筆合計約42.5億元債務,包括一筆33.15億元境內可回售私募債和一筆9.36億元境內ABS。

當下的債務資本市場對融創中國及其他“BB”及“B”級開發商基本保持緊閉,惠譽認為融創將不得不使用現金儲備來償付即將到期的債務。

盡管融創中國在2021年11月和2022年1月通過股權配售分別募集了91億和38億元,同時處置資產以改善短期流動性,但其現金短債比約為1.1倍,可能不足以緩沖商業環境的動蕩。

此外,融創中國還必須在春節之前結算部分貿易應付款,包括商業票據、建設費用和土地購置費等。

近日,有部分商票投資者在武漢融創大樓前拉橫幅維權,稱融創存在商票逾期情況。

據官網介紹,融創中國成立于2003年,以地產核心為主業,圍繞“地產+”全面布局,下設地產、服務、文旅、文化、會議會展、醫療康養等六大戰略板塊。

2020年,融創中國將企業定位從“中國家庭美好生活整合服務商”升級為“美好城市共建者”。

融創中國官網

從股權結構看,孫宏斌通過海外信托層層持股,控制融創中國43.69%的股權,為公司實際控制人。

2021年,融創中國累計實現合同銷售金額5973.6億元,雖同比增長4%,但仍未完成6400億的年度目標。

自去年下半年以來,融創中國合同銷售額下滑明顯,銷售降速疊加預售資金監管,其銷售回款和流動性承壓。

據克而瑞數據,2021年融創中國以5677.2億操盤金額和3972.5萬平方米操盤面積,位居行業老三地位,由于恒大爆發債務危機,其排名提升一位。

克而瑞房企排行榜

在業績方面,2021年上半年融創中國實現營收958.2億元,同比增長23.9%;實現歸母凈利潤119.89億元,同比增長9.4%,業績增速下滑明顯。

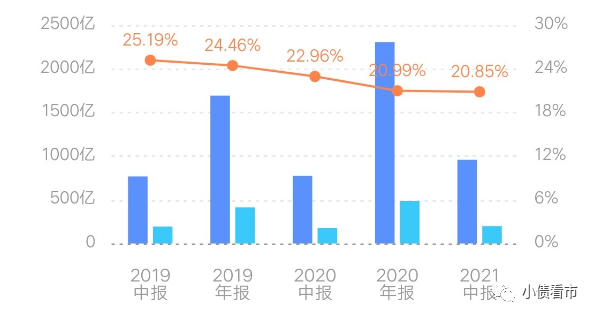

同時,和大多數房企一樣,融創中國的銷售毛利率也持續下滑。

2021年上半年,融創中國的銷售毛利率為20.85%,自2019年以來該指標就持續下滑,主要與其2017年土地溢價有關。

銷售毛利率

截至2021年6月末,融創中國總資產為12054.53億元,總負債9971.22億元,凈資產2083.31億元,資產負債率82.72%。

不過,摩根大通認為融創中國實際負債率為138%,遠高于目前財務報告顯示的數據。

從房企融資新規“三道紅線”來看,融創中國剔除預收款項的資產負債率為76%,凈負債率86.6%,現金短債比為1.11,踩中一道紅線仍歸屬“黃檔”。

《小債看市》分析債務結構發現,融創中國主要以流動負債為主,占總負債的76%。

截至同報告期,融創中國流動負債有7549.61億元,其中一年內到期的短期債務有909.62億元。

相較于短債規模,融創中國的流動性尚可,其賬上現金及現金等價物有1010.99億元,雖可以覆蓋短債,但大部分現金位于在項目層面,無法隨時用于償還母公司的債務。

另外,值得注意的是2020年融創中國的短期借款規模大降,但應付款項及應付票據卻飆升,總流動負債不降反升。

在負債方面,融創中國還有2421.61億元非流動負債,主要為長期借款,其長期有息負債合計2125.68億元。

整體來看,融創中國的剛性債務超3000億元,主要以長期有息負債為主,帶息債務比為30%。

其中,融創中國有息負債中約25%來自非銀金融機構,這部分債務不太容易展期。

此外,融創中國還有相當數額的商業票據需要在2022年第一季度兌付,這進一步拖累了其流動性。

有息負債高企,過去三年融創中國的利息支出分別為146億元、260億元和152億元,對公司利潤形成嚴重侵蝕。

另外,近年來融創中國凈資產規模大增,主要得益于物業板塊分拆上市,放大了歸母股東權益。

同時,融創中國少數股東權益也大幅增長,但少數股權權益比和損益比相差較大,存在一定“明股實債”嫌疑,部分表內債務被挪至表外。

在融資渠道方面,雖然身為上市公司,但融創中國的渠道并不算多元,其主要通過借貸、股權、債權以及信托方式融資。

2021年下半年,融創中國開始陸續出售部分住宅和文旅項目,但其資產處置計劃仍需時間、存在執行風險,且相對于2022年的債務到期規模而言數額較小。

總得來看,由于土地溢價,融創中國業績增速、毛利率持續下滑;債務負擔較重,“三道紅線”仍有一條不合格;存在“明股實債”嫌疑,部分表內債務被挪至表外。

2021年,對于融創中國來說,一半是火焰,一半是海水。

去年上半年,融創大舉收購土地,引起了央行和國土資源部的關注。6月份據《REDD》消息,國內監管機構啟動了對其土地購買的排查。

2020年,融創放緩拿地節奏,同比減少拿地近三成。其買地金額僅為695億元,新增貨值7261億元,較2019年的1.34萬億元減少近半。

然而,2021年伊始在集中供地政策下,融創中國重啟大手筆拿地策略。

據統計,上半年融創全國范圍取地82宗,權益拿地金額超900億元,拿地金額排在全國房企首位,已超過其2020年全年權益拿地金額。

尤其是2021年5月,融創通過招拍掛以430億元的價格收購了18個地塊,占其5月合同銷售額的61%,其中一次性以180億元權益成交金額成為北京集中供地榜首。

2021年前5月,融創購地比例約為合同銷售額的50%,高于監管要求的購地支出為銷售額40%的上限。

2021年上半年,融創中國獲取權益土儲貨值2135億元。

融創中國董事會主席孫宏斌

隨后,由于大手筆拿地,融創中國陷入“購地排查”風波。

2021年下半年以來,恒大等頭部房企爆發債務風險,房地產行業積聚多年的杠桿風險開始暴露,融創背后的風險也在暗流涌動。

但在2021年中期業績交流會上,孫宏斌曾放下豪言壯語:“除了我們以外都有可能爆雷”。

隨著銷售疲軟、資金監管,融創的流動性受到很大考驗,雖然一直在努力自救,但黃酒小鎮流動性危機、商票逾期等負面輿情頻現,這家大型房企能否挺過此輪行業劇震?(作者微信:littlebond1)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!