西政資本

西政資本

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:西政資本

來源:西政資本(ID:xizheng_ziben)

2021年2月23日,自然資源部召開了2021年住宅用地供應分類調控工作視頻會議,隨后天津、鄭州、青島、蘇州、濟南等城市陸續發布住宅用地出讓“兩集中”的相關通知(預計其他重點城市也會很快跟進發布)。

在目前可搜索到的自然資源開發利用司《2021年住宅用地供應分類調控相關工作要點》文件中,“實行住宅用地集中出讓”主要是兩個要求:一是集中發布出讓公告,具體為原則上發布出讓公告全年不得超過3次,時間間隔和地塊數量要相對均衡,首次公告時應公布本年度公告的發布時序安排;二是集中組織出讓活動,具體為同批次公告出讓的土地以掛牌方式交易的,應當確定共同的掛牌起止日期,以拍賣方式交易的,應當連續集中完成拍賣活動。

一、住宅用地集中出讓新規的市場影響

1. 住宅用地集中出讓意味著房企只能在特定的時間段參與土地競拍,同一時間段所需的競拍資金體量明顯上升,非競拍土地的時間段則銷售回籠資金以及其他盈余資金等無法充分發揮資金使用效益,因此住宅用地集中出讓真正挑戰的其實是房企一直被詬病的高周轉模式,房企的融資、拿地等也面臨新的挑戰。

2. 住宅用地集中出讓的制度安排對房企的融資能力、資金儲備和出價能力提出了更多的考驗,其中國央企、頭部房企等具有更強的融資能力和資金實力的開發商在本輪競爭中將更具優勢,但在“三道紅線”的嚴格監管背景下,這些優勢房企在融資能力方面其實無法全面施展,反而財務穩健的地方龍頭或其他實力型的中小房企能搶占更多的機會,因此集中供地的制度安排讓大房企普遍受益,但更讓地方龍頭以及實力型的地方性中小房企獲得沖刺機會(尤其是勾地方面的絕對優勢)。

3. 集中供地會引起招拍掛市場中房企的集中性融資需求,其中土地前融將更加受到重視,但因當前的土地保證金資金池融資業務的資金源主要是外資、個別國央企及實力型的實業類企業,且保證金的融資成本居高不下,房企的成本接受度也比較有限,因此保證金范疇的融資體量無法出現急速增長并滿足房企拍地資金需求的情形;另外加上前融機構操作土地保證金和土地款的融資業務時基本上需鎖定具體項目來操作,因此各類房企的拿地前融格局基本沒有變化,在房企出價機會和出價能力均有天花板的情況下,土地競拍會更加理性,也即整體的土拍溢價率將會降低,當然也不排除個別核心區域或熱點地塊被大幅追高的情形。

4. 土地集中供應可以利好大型或實力型房企,但會進一步壓縮其他房企的生存空間(尤其是實力較弱的中小房企),因此市場各方會重新審視多元化模式拿地的重要性,比如城市更新、村企合作、棚改、產業勾地、收并購、不良等拿地方式。除此之外,集中供地的制度設計會催生更多房企之間的抱團拿地(深圳的集中土地供應中經常出現的聯合拿地就是典型的例子),而集中出讓土地亦會催生政府與企業之間的勾地需求(雙方其實都有“業績”壓力),因此對地方龍頭或地方實力型中小房企來說也算是不錯的戰略拓展機會。除此之外,集中供地會促使一些房企將戰略調整為區域深耕型,戰略性進入目標城市的拿地策略也會逐步增強。

5. 土地集中供應會形成后期的集中入市現象(指集中預售、集中開盤),同期項目競爭激烈可對價格上漲形成抑制,也更加考驗房企的經營管理能力。下個月的土拍估計會比較激烈,但銀行的房地產貸款集中度管理新規仍舊影響房企的銷售預期,按揭回款、資金回籠等對房企的不同影響也會進一步影響房企的拿地能力,因此依舊是財務穩健型或實力型的房企才能實現良好的拿地和銷售循環。

二、房企的土地前融訴求變化

我們近期的土地前融業務遇到了很多讓我們感覺很頭疼的變化,比如在前融成本方面,排名前30強的房企大部分降低了成本紅線,目前的成本接受度基本上集中在年化9%-12%之間,稍微高一點的也才到放寬到年化13%左右。值得一提的是,上述房企普遍都很關注“三道紅線”之下的降檔問題,主要是降檔之后壓縮了融資利率并可同步提高信用評級和舉牌能力,此時開發商在集中供地制度下的管理紅利就能充分發揮出來。

此外,我們注意到,不少頭部房企已單獨設立投資合作部門,專門負責對接非金非銀機構的股、債等合作,當然核心的問題仍舊是新增融資如何解決出表的問題。不過因土地款前融基本都是以債權為主,因此頭部房企大力舉債或一些房企套多個“馬甲”搶地的情況不會再出現,在出價機會和出價能力有限的情況下都會更加謹慎,土拍競爭趨緩的情況下溢價率自然就會降低下來。

從拿地前融的產品本身來看,目前房企核心關注的主要是兩個問題,一是如何出表,二是配資比例能做到多少。目前房企偏好土地前融產品形式主要是兩種:一是資金池合作形式,即前融機構與房企集團或區域公司開展戰略合作,共同成立平臺公司后參與土地競拍,競得土地后設立項目公司并裝入競得的土地,未競得土地則在保證金退回后繼續參與下一個項目的競拍;二是單項目合作形式,即前融機構與房企就單個項目開展合作,雙方按配資比例注入資金競拍土地或者開發商先以自有資金支付保證金,前融機構再按照配資比例提供土地款。當然,就風控角度而言,我們在操作土地前融業務時則更傾向對優質主體的單個項目在保證金階段就進行一定比例的配資(一般都是60%左右),但開發商在拿地后需繼續由我們做后端的土地款融資,也即保證金與土地款的融資實現捆綁,以有效控制前融的退出風險。

需注意的是,目前房企都普遍希望前融機構以股權或股加債的形式注入融資款項,主要是股權部分對應的資金(股本、資本公積)注入能降低整體的負債率(即便是明股實債也能解決出表的問題)。當然,在具體業務操作上,一些頭部房企已經開始在有意識地引導前融機構往股加債或門檻固定收益+真股浮動收益的合作方向去走,比如單個項目合作的情況下,債的部分成本為年化9%,算上股的收益后綜合下來的年化成本會在14%-15%左右,后續通過模擬清算的方式退出,且可與開發貸并存。

三、土地前融業務的調整

為便于說明,我們就目前在操作的土地前融業務相關情況做舉例說明。

(一)土地競拍保證金資金池融資

從我們財富端的業務操作情況來看,土地競拍保證金資金池融資業務在投資人群體中的接受度相對較低,主要原因是風控措施方面的偏信用特征。我們目前在操作的產品中,LP主要是外資類及國內的實業類企業(具體可參考下述產品架構),不過因為我們最終放款給開發商的成本基本都要求在年化15%左右,因此我們目前主要選擇排名在50-100強之間的房企客戶(其中前30強房企的成本接受度非常低)。

從市場的走向來看,我們認為地方性的龍頭房企或實力型的中小房企在集中供地制度下能獲得更多的機會(尤其是勾地的項目),因此我們目前在大力拓展融資需求金額在1-2億元之間的土地競拍保證金資金池業務,而這種小金額的資金池產品對于我們財富端的高凈值客戶來說相比動輒給大房企幾個億、十幾個億的產品會容易接受地多。

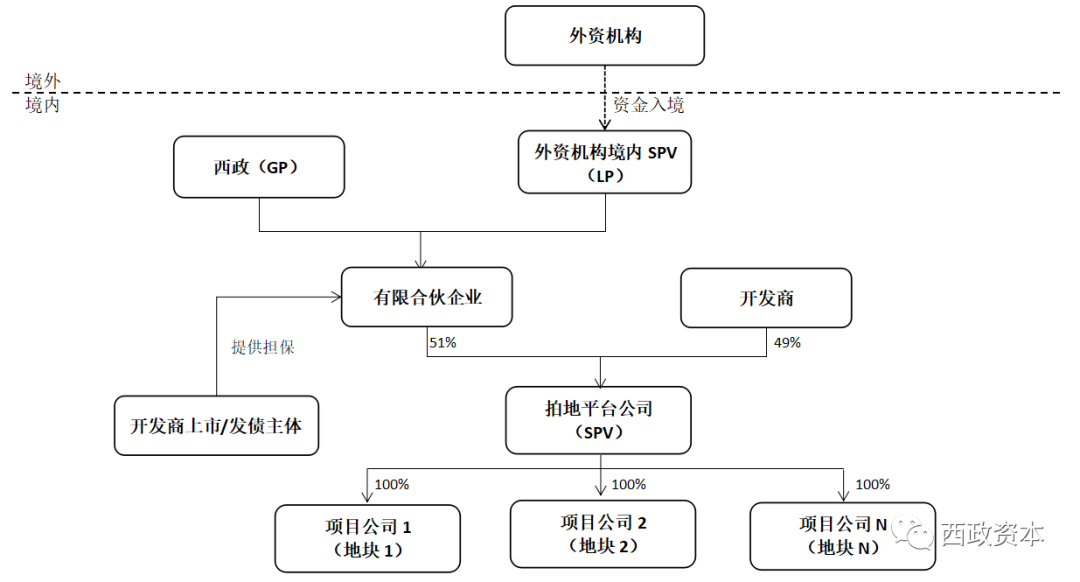

附:土地競拍保證金資金池融資業務架構及操作流程

1. 外資機構境內SPV(LP)與西政(GP)共同設立有限合伙企業,有限合伙企業與開發商(一般都是區域公司)共同出資設立拍地平臺公司。

2. 有限合伙以股加債形式將資金注入平臺公司,開發商的上市主體或發債主體為還本付息、收益支付、股權回購等提供擔保。

3. 拍地平臺公司設立全資控股的項目公司參與土地招拍掛,繳納土地競拍保證金后如競得土地,則由其全資控股的項目公司繼續取得土地使用權;如未能競拍成功,則保證金原路退回平臺公司后繼續用于其他地塊的競拍及保證金的繳納,如此循環使用。

(二)單個項目的土地保證金及土地款融資

針對單個項目的土地款配資屬于比較常規的土地款前融業務,相較于保證金資金池這種偏純信用的融資產品,前融機構對這種鎖定了具體項目的土地款前融業務都更加偏好。從我們的業務操作情況來看,地方性的龍頭房企或實力型的中小開發商對這類產品的接受度會更高一些,我們對這類開發商的放款成本也基本能控制在年化13%-15%左右。對于前融機構來說,大房企的單個項目的土地前融業務并不是太為理想,原因主要是大房企的資信、評級優勢能獲得銀行私行等渠道的更低成本的資金。另外從業務操作本身來看,目前的土地款前融主要是以下兩種操作模式:

1. 股權或股加債產品:在無法提供抵押物的情況下,我們目前偏向股加債的投資方式,不過一般都會要求開發商將土地保證金及土地款的融資業務捆綁給我們處理,另外在需要后置抵押的情況下,我們可以將一部分融資款委托小貸公司放款并辦理抵押。

2. 純債產品:在開發商不需要出表的情況下,我們目前更傾向于借助小貸公司或做成保理產品完成放款并解決后置抵押的問題。

需要說明的是,因房企在“三道紅線”的監管背景下對出表的訴求存在很大的差異,因此我們在產品架構和放款方式的設計上很多時候都得考慮融資方的個性化需求。當然,就本次住宅用地集中出讓的新規而言,因各類房企的融資模式以及可操作的土地前融產品基本沒有什么變化,因此我們認為國央企、頭部房企、地方龍頭房企、地方性實力型中小房企都能獲得更好的拿地機會,也即財務不穩健、杠桿過高以及實力偏弱的中小房企將面臨更大的被淘汰的危機。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“西政資本”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!