西政資本

西政資本

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:西政資本

來源:西政資本(ID:xizheng_ziben)

年底已至,好些開發商這段時間都在“瘋狂”拿地,其中重倉大灣區并大舉拿地的幾家房企頗受關注。我們注意到,很多民營房企2021年的戰略規劃中都提到了與國央企合作拿地或合作開發的戰略轉型思路,根據我們目前的統計結論,民營房企與國央企合作拿地或合作開發似乎成為了明年拿地的主流策略。

一、民營房企與國央企合作拿地的戰略調整

受新冠肺炎疫情引起的市場洗牌以及“三道紅線”融資監管政策施行等綜合影響,目前行業的集中度越來越高,“拿地、銷售、融資”等資源正集中式地往頭部房企靠攏,其中實力較強的國央企類房企在本輪市場變動中的優勢尤為突出。根據幾家機構的統計,在2020年的土地招拍掛中,國央企類房企占據了拿地的主導地位,其中疫情剛進入穩定期的2020年4月,國央企類房企的拿地占到了70%左右。

經歷過2020年的市場沖擊后,地產行業的“國央企信仰”開始重新進入公眾的視野。對于資金機構來說,實力型的國央企類房企代表著更公開透明和可信的企業財務機制,更加穩健成熟的企業運作機制,更強的社會責任感與更多的政府支持,當然這類房企也代表著更強的信用背書,在可以獲得更多融資資源和更多低成本融資的情況下,拿地、融資、銷售肯定具有更明顯的優勢。對于投資者及小業主來說,實力型的國央企類房企所開發的項目爛尾的可能性更低,質量和品質的可靠性相對更高(雖然有個別國央企類房企做的項目也非常糟糕),因此市場的購買或投資意愿相對較強,在疫情影響及經濟形勢下行的背景下項目的銷售和去化也就更有保障。

鑒于上述原因,民營房企或中小房企找實力型的國央企類房企合作拿地或合作開發自然就變得理所當然,這個或許也是市場發展的必然結果。從業務操作層面來說,上述拿地模式對民營房企或中小開發商來說至少有如下兩個好處:

1. 實力型國央企類房企目前的融資成本普遍較低,融資難度相對較小,因此合作拿地或合作開發過程中可以提供更充足的資金,比如目前一些民營房企或中小房企與國央企的合作拿地過程中,國央企解決大部分競拍資金的問題,因其融資成本低,在土地競拍高溢價的情況下這種合作模式就變得更有競爭力,當然對優質地塊的爭奪也就變得更有優勢,也更能確保民營房企的戰略性擴張與長足健康的發展(畢竟只有優質地塊才能做出地標項目或標桿項目)。

2. 實力型國央企類房企目前的信用背書功能可以得到更好地發揮,比如與國央企合作后,項目的融資、銷售去化變得更有保障,投資人和小業主的信心更足,因此民營房企或中小房企在利潤收縮的情況下照樣能在現金回流等方面取得平衡。

需要注意的是,“三道紅線”的監管新規施行后,民營房企或中小房企的融資越來越難,資產負債率、凈負債率、現金短債比徘徊在警戒線上下的房企越來越多。自從銀行和信托開發貸收縮,融資類信托規模壓降后,目前主流融資市場里面可支撐地產前融的金融產品主要是股權和權益類投資產品(比如信托優先股、資產收益權等產品),而這些融資產品基本只向頭部房企或國央企類房企靠攏(主要是大部分投資人對這類權益類金融產品都要求底層企業非常優質)。因此民營房企或中小房企尋找國央企合作拿地或合作開發項目是市場發展或市場選擇的必然結果,這種拿地策略成為房企明年戰略的主流調整方向有其必然的道理。

二、前融市場對民營房企與國央企合作開發項目的前融支持

我們關注到,民營房企或中小房企尋找國央企合作拿地或合作開發項目的現象在2020年一直呈現上升趨勢。在這類合作項目中,很多資金機構都能對捆綁拿地的民營房企或中小房企這一方提供前融支持,以下根據前融市場的情況就幾類典型的前融產品做詳細舉例說明。

(一)股份行、城商行私行對小股東的融資支持

根據我們財富中心的整理,市面上有一些股份行、城商行通過其私行代銷操作百強房企的融資業務,比如針對前30強房企(白名單內)背書的融資業務,由合作開發中小股東的交易對手(也即大開發商)背書(如為國央企類開發商則更好),由此直接放款給小股東,另外只需小股東股權質押,不需要土地抵押,當然后端最好是能將開發貸一起捆綁給上述銀行操作。這類對合作開發項目的小股東提供資金的產品很受關注(主要是銀行端口的資金有成本優勢),即便是在目前金融機構都在控制額度的情況下,這些股份行、城商行私行通過認購北金所債權計劃、信托機構產品(如滿足條件的優先股產品)、基金產品等操作的上述產品依舊大有市場。

(二)對合作開發項目小股東提供前融支持的信托產品

在目前市面上的信托產品中,有好幾家信托機構可以操作向合作開發項目中屬于弱主體的股東一方提供融資的相關產品,以下根據我們財富中心操作的產品案例就中小房企與國央企類房企合作項目中所涉的小股東融資交易架構進行簡單說明。

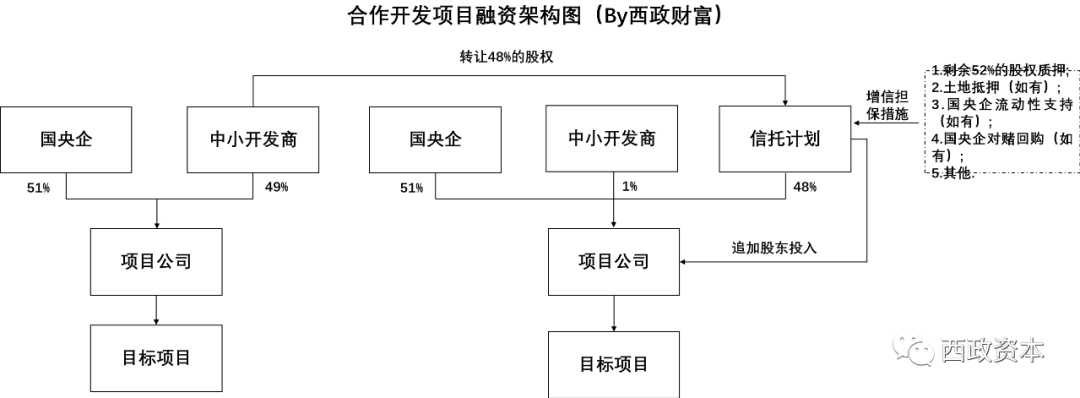

以上交易架構所涉交易流程主要如下:

1. 股權轉讓:中小房企將其持有項目公司48%的股權轉讓給信托計劃,信托計劃向該中小房企支付股權轉讓價款。

2. 股東投入:信托計劃向項目公司發放股東投資款,股權轉讓價款與股東投入金額合計不超過項目投資峰值的70%。

3. 退出方式:信托計劃存續期間,項目公司向信托計劃返還股東投入;中小房企到期回購信托計劃持有項目公司的股權。

4. 增信措施:(1)國央企對賭回購(如可安排):承諾標的項目將按約定完成工程進度,否則需要支付一定的違約金(作為主債權);(2)土地抵押(如可安排):持有標的地塊提供抵押擔保;(3)國央企流動性支持(如可安排):國央企對項目進行流動性支持,確保標的項目正常完工;(4)股權質押:國央企及中小開發商將合計持有項目公司52%的股權提供股權質押擔保;(5)優先受償:項目公司銷售回款需優先用于償還信托計劃的股東投入。

三、無需國央企背書的小股東融資

在上述銀行和信托對合作開發的小股東的融資產品中,我們能看到這些產品基本需要國央企(或大開發商)背書,因此在國央企無法提供背書的情況下,小股東(或中小房企)的融資難度依舊很大。為了解決這個問題,我們目前在做同類項目的時候一般是按如下思路進行處理:

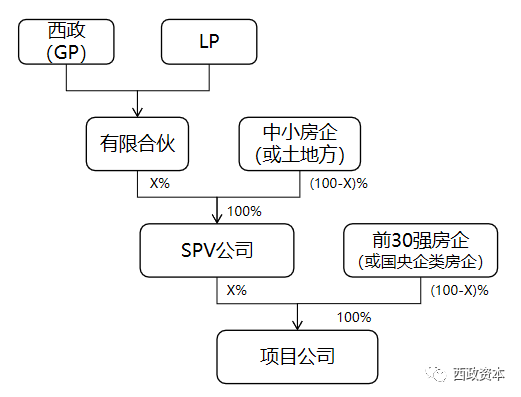

(一)小股東融資的產品架構

為了有效控制風險,我們目前操作的針對小股東融資的產品一般會要求合作各方先滿足一些基本的要求,比如小股東(或中小房企)的交易對手需為前30強房企或國央企類房企,合作拿地或合作開發項目由上述前30強房企或國央企類房企占大股、并表,或由國央企負責操盤或主導項目的開發建設。在土地競拍階段,小股東持股部分的土地前融由我們來處理,上述前30強房企或國央企類房企能支付土地競拍保證金的大頭則更好。以我們下述融資架構為例,我們給小股東的融資不需要其交易對手(前30強或國央企類房企)提供背書,融資成本可以媲美我們直接向百強房企提供前融的成本(目前在年化10%-12%左右,具體看項目優質程度有所浮動),但這種融資產品非常依賴于小股東的交易對手(大房企或國央企)的操盤能力,因此投后管理成為了我們關注的重點。

(二)小股東融資產品中的投后監管沖突問題

因小股東與品牌房企或國央企類房企的合作本身有許多限制性條件以及具體的協議安排,因此我們在做小股東融資產品的時候需解決投后監管的可操作性問題。以項目公司的經營及資金歸集使用為例,小股東如果已跟交易對手(也即上述品牌房企或國央企類房企)做了相關約定,比如“(1)項目公司人員委派、供應商的選擇、建造成本、品牌使用、物業選擇、營銷方案確定等的約定;(2)項目公司取得每月銷售回款及銀行開發貸融資的情況下,在留足運營資金、歸還到期開發貸、支付國央企按約定計提的款項、償還國央企全部股東投入后仍有富余的資金時,由國央企對項目公司的富余資金進行資金歸集使用,國央企按照歸集資金的年利率X%(通常系國央企設定的融資成本控制線,比如不超過年化10%的利率)向項目公司收取利息……”等等,此時我們對小股東提供的融資產品就得充分評估投后共管措施、現金回流、還款來源等細節的可控性與可操作性的問題。以上述融資架構為例,我們目前更多的是通過控制SPV(事實上還是常規的章證照共管)間接地對項目公司所涉歸屬小股東的權益進行控制,因此這類產品的風控需要有更靈活的操作手法或應對思路。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“西政資本”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 房企2021拿地:與國央企共舞