克而瑞地產研究

克而瑞地產研究

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:克而瑞研究中心

來源:克而瑞地產研究(ID:cricyjzx)

導 讀

新希望地產成功跨入千億陣營,持續高能級城市深耕策略。

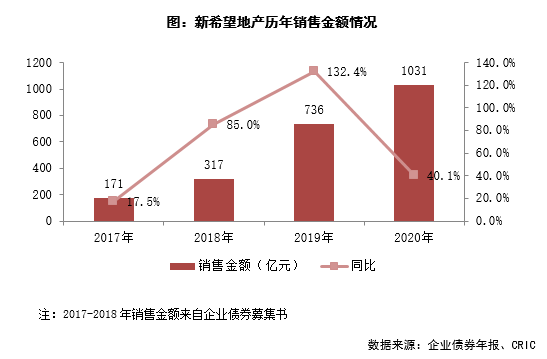

近期,新希望地產公布其公司債2020年債券年報。2020年新希望地產全口徑銷售規模突破千億,排名躍升至行業40強,規模擴張迅速。此外,新希望地產在償債能力方面持續改善,三條紅線指標穩居綠檔水平,未來新希望地產有望借助優秀的財務維持規模的穩健擴張力度。

01

持續高能級城市深耕策略

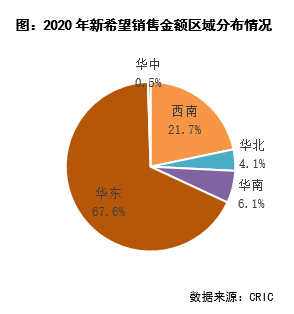

新希望地產銷售規模的增長,一方面得益于其城市深耕、區域聚焦策略。2020年銷售業績的接近90%來源于華東和西南的9個城市,城市深耕策略顯著,其中,杭州、南京、溫州、成都4城的銷售金額貢獻超過100億元以上。截至2020年底,新希望地產在售項目主要集中在15個高能級城市中,主要分布在長三角城市群、西南核心城市和粵港澳大灣區三大核心城市群,這些城市普遍市政配套較為完善、居民擁有較強的購買力,使得抗風險能力較強,為新希望貢獻穩定的銷售。

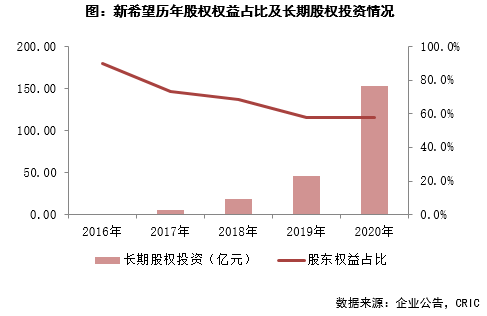

另一方面,銷售的增長還得益于新希望地產自2018年以來在拿地方面比較積極,且持續加大與其他房企的合作。2020年新希望地產新增土地總價的73%都在二線城市,在蘇州、南京、杭州等城市積極補充土儲。與此同時,新希望地產的合作力度持續較大,與萬科、融創、保利、融信等大型房企,建立了長期的合作關系,可以通過多元合作拿地從而實現風險分散,同時學習這些大型房企的產品打造及運營管理經驗,2020年新希望銷售金額權益比為52%。同時可以看到,2020年新希望的長期股權投資152.92億元,同比增長233.0%,四年復合增長率達到191%,通過合作開發,在降低拿地風險的同時,也促進新希望地產銷售規模實現較大的飛躍。

02

盈利能力有待提升

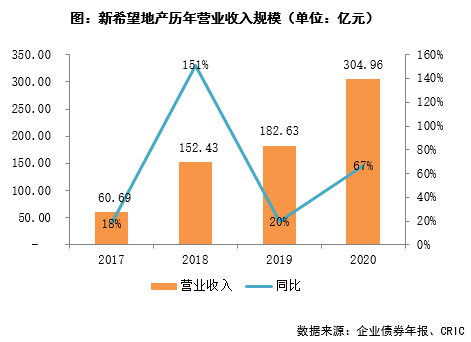

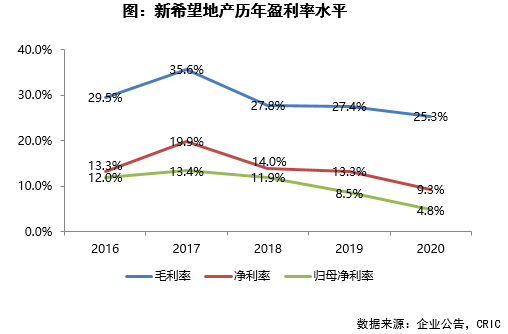

2020年新希望地產毛利潤77.27億元,同比增長54.1%;凈利潤28.42億元,同比增長16.7%;利潤的增幅下降主要在于企業規模增長帶來的管理費用、銷售費用、財務費用的上漲;歸母凈利潤14.65億元,同比下降5.7%,且歸母凈利潤占凈利潤51.5%,同比下降12個百分點,未來應警惕合作項目增多帶來的盈利不確定性對歸母凈利潤的侵蝕。

2020年新希望地產毛利率25.3%、凈利率9.3%、歸母凈利率4.8%,分別同比下降了2.1、4.0、3.7個百分點。主要在于新希望重點深耕一二線城市,這些城市的限價政策對新希望地產項目利潤造成一定的擠壓,加上合作項目的增多,對項目的成本管控方面存在一定的不確定性,對利潤率造成一定的影響。

03

穩居綠檔水平

在融資能力方面,新希望地產具有較為優秀的表現。一方面,新希望地產持續提升銀行授信額度,2019年末的銀行授信總額度為323.80 億元,2020年新增103.20億元至427.00 億元;另一方面,得益于信用債的使用豐富了公司的融資渠道,降低融資成本,目前新希望地產存續期公司債有3筆,最低的融資成本可達到3.85%。截止2020年,新希望地產計算加權融資成本為6.12%,同比下降了0.39個百分點。

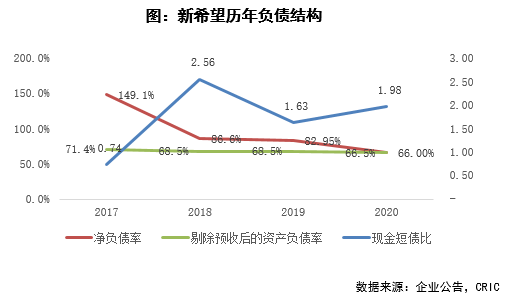

2020年新希望地產持續保證較高的回款率,銷售回款率達到90%,得益于此,2020年末,新希望地產持有現金150.91億元,同比上升14.2%,現金短債比1.98,短期內償債壓力較小;長短債比3.78,同比增長0.5,債務結構健康。

此外,在“三條紅線”表現上,新希望地產2020年末剔除預收款后的資產負債率為66.5%、凈負債率66.0%、非受限現金短債比1.96,分別同比下降2.0個百分點、下降16.9個百分點和上升0.46。由此,2020年末新希望地產的三項指標均同比均屬于綠檔,且同比有所改善,財務表現健康穩健,在當前調控下未來發展具有優勢。

總的來看,新希望近幾年銷售規模增長迅速,2020年規模更進一階踏入千億陣營,主要得益于“精耕新一線、強二線”發展戰略聚焦購買力較強的城市,同時持續保持與大型房企合作也是規模上漲的重要因素。但值得應警惕高能級城市限價不松動對企業項目利潤的侵蝕,未來應在高能級城市做好口碑之后穩步推動全國化城市布局,同時持續打造自有項目產品力,提高盈利增長點。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“克而瑞地產研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!