地產大爆炸

地產大爆炸

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:炸天團

來源:地產大爆炸(ID:dichandabaozha)

目前,首批集中供地已接近尾聲,除了正在酣戰的上海以及還未開拍的武漢,已結束的20個城市光是第一輪集中土地出讓就攬金8842億元。

但這場土地盛宴并不是所有房企都參與其中。

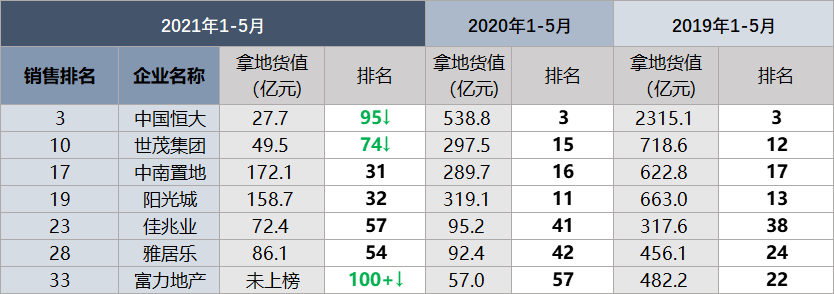

不久前,克而瑞公布了前五月房企拿地數據,一個很微妙的現象是,一些標桿房企從拿地百強榜上“消失”了,或者說他們的拿地表現和自身的規模并不相稱。

房地產行業愛用面粉和面包的關系來比喻土地和房子的關系。那么如果一家面包店決定不進面粉了,大家會不會疑惑:這家店還開不開了?同樣的道理,如果一家規模TOP3的房企,拿地金額差點跌出了拿地百強榜,那這家企業前三的地位還能保住嗎?

沒錯,這家企業是恒大。其2019年、2020年拿地金額始終保持前三,但其今年前五月僅支出27.7億元用于拿地。

無獨有偶。去年剛剛跨過3000億元銷售規模的世茂,今年前五月拿地金額也僅為49.5億元,與其過去幾年高擴儲的態勢畫風變化略大。

再仔細看,前五月的拿地排行榜上已經找不到昔日“華南五虎”之一的富力的影子。

而中南置地、陽光城、雅居樂和佳兆業等房企前五月的拿地數據,也與其之前的表現有明顯差別。

數據來源:克而瑞2019、2020、2021年1-5月銷售榜、拿地榜

顯然,在新的土地出讓制度下,未來房企的格局可能又要變了。

01

早在今年土地兩集中政策出臺時就已經在業內掀起了巨浪,土地出讓制度的大變革讓房企們茫然失措,各個房企的投拓部門都在緊鑼密鼓研究應對政策。

從首輪集中供地房企的表現來看,依然有不少房企不惜犧牲利潤也要補倉。

這類房企慷慨拿地大概出于以下幾個原因:

首先,對于部分房企而言,如果能在首輪集中供地增加貨值儲備,在加快周轉的情況下,基本年內就能轉化銷售,為當年的銷售額貢獻流量,對報表也有很大影響,這也是房企積極拿地被提及最多的原因;

其次,雖然首輪集中供地被證實不少城市熱度依然很高,不少房企面臨拿了地但沒利潤的尷尬處境,但或許這也正是這些企業調節利潤的一種手段,即在部分城市快進快出,通過提高這些城市的資金周轉率來平衡整體利潤;

此外,有些房企在集中供地的城市面臨無貨可賣的境地,但在當地又建立了很強的營銷、管理團隊,若不拿地,團隊就要解散,不利于公司整體穩定。

這些原因具體對應哪些企業,大家可自行對比首輪集中供地的拿地排名,排行前列的房企已經被關注太多,在此就不贅述。

房企拿地原因千千萬,反之,不拿地的房企也是各有各的理由。

02

不拿地或者減緩拿地力度的第一個原因可能就是負債。

去年下半年,房企融資監管“三道紅線”政策橫空出世,這讓靠融資續命的房企們普遍面臨壓力,為了減緩這種壓力,更是為了達到國家對“三道紅線”的要求,不少房企開始收縮拿地,更有甚者,企圖通過降價促銷、甩賣資產等方式來改善財務狀況。

以今年拿地金額明顯降低的恒大為例,在首次集中土拍如此熱鬧的當下,恒大的成績是:長春一塊地,花費6個億。對比去年同期,即使在疫情期間,恒大也花費了538.8億元用于拿地,和今年同期相比,拿地金額竟然有近二十倍的差距。

究其原因,與恒大的負債問題不無關系。從“三道紅線”政策出臺以后,不少房企都在絞盡腦汁調節紅線數據進行降負債舉措,從2020年底的數據來看,不少房企已經實現了部分或者全部紅線數據轉綠,而恒大截至2020年末,三個指標均未過關。

更嚴重的是,有數據表示,截至今年五月末,恒大還有約6000億元的負債規模。

在6月3日的恒大戰略合作伙伴交流會上,許老板下了死命令:“今年6月30日,恒大至少實現一條紅線變綠,有息負債總額降至5字頭。”

擺在恒大面前的降負債問題已經刻不容緩,而最快的方式就是收縮拿地。

與恒大有同樣問題的還有富力。

在2019年,富力就“暫停”拿地了,2020年前五月其拿地金額在房企拿地排行榜上就已經下滑至第57位,2021年同期則滑出百強榜單。

富力的負債問題也較為突出。2020年,富力共降低負債規模374.1億元,占比達69%。且在富力的降檔計劃中,預計于今年內實現一到兩條紅線轉綠,爭取于2022年內全部轉綠。

但值得注意的是,雖然恒大和富力目前面臨的負債問題比較明顯,但這兩家企業的土地儲備并不少,恒大拿地驟降的背后是其高達2.31億平方米的土儲在支撐;而規模相對較小的富力也擁有5188平方米土儲,其中有較高比例是利潤較高的大灣區城市更新項目。

因此,即使短期不拿地,對這類房企而言,短期雖有影響但因余糧充足,他們的關注點基本都放在了解決債務危機上。

03

對于部分房企來說,降負債不拿地是被動的,而對另一部分房企來說,不拿地則是一種觀望。

這部分房企往往對利潤要求較高,且在首輪集中供地熱度較高的情況下,他們也在擇機而動。

世茂是其中的典型代表。

作為前十房企,按照機構統計的數據,世茂前五月拿地金額不足50億元,雖然世茂方面表示這個數據與實際有出入,其前五月土地投資額實際上超過了200億元,拿地數量也超過20宗,但首輪集中供地中,的確鮮少看到世茂拿到地。

世茂的問題與恒大、富力不同,在于地塊利潤測算不過來。

在世茂的評估標準中,權益后利潤達到8%-10%的地才能拿。以杭州為例,首輪集中供地世茂報名了18宗地塊,但最終一塊也沒拿到,問題就出在利潤。

前不久濱江集團董事長戚金興坦言在集中供地中拿的地可能只有1%-2%的利潤,這與世茂對利潤的要求相差甚遠。同時,也直接將拿地房企的尷尬顯現出來。

對于世茂這類企業,本身的拿地渠道多元化,同時在集中供地政策出臺之前儲備了足夠的土地,按照其13800億元的貨值,即使短期不拿地也仍然能保證今年的銷售,因此,世茂的做法更多是觀望。

與其類似的企業還有旭輝。

6月初,旭輝CEO林峰認為集中土拍雖然放大了房企焦慮,促進了短暫的土拍熱,但是房企如果不是為了規模,或者為了保障當地的團隊穩定,拿地應該要追求利潤,如果沒有利潤寧愿不要。

同時,這些企業普遍認為,國家出臺集中供地政策的初衷是為了減低土地熱度,但從首輪集中供地情況來看,如果降溫的目的沒達到,那么后續可能還會出臺相關的打補丁政策。

那么在首輪集中供地中花重金去拿地的企業,反而在后面第二輪和第三輪供地中給了其他賬面現金充足的房企一些機會。

但有一點比較有意思,追求利潤的不只世茂一家,美的置業、旭輝也都是類似房企。

同樣都是多元化拿地,為何世茂相比之下拿地放緩幅度更大?

04

當然,除了上述原因,還有一些房企今年以來拿地金額也有所下滑,例如中南置地、陽光城。

這類房企或許本身布局的城市并不在集中供地的22城之中,但由于這些城市推行集中供地政策,導致非集中供地城市的土地供應也受到短期影響,最終呈現出階段性的拿地金額下滑。

短暫的拿地放緩不會對房企發展帶來太大影響,畢竟這只是第一輪集中供地,此后還有兩輪集中供地,若能及時把握機會,適當補倉,仍然大有可為。

但需要警惕的是,這些短期策略性選擇不拿地的房企,如果長期猶豫,過度糾結于利潤,也可能會極大影響其土儲和銷售規模,引發進一步的排名下滑。

炸天團在寫作時,注意到一個細節:

數據來源:克而瑞2021年1-5月房企新增貨值榜

在新增土地價值TOP房企中,除卓越集團外,剩余9家全部為國資或險資背景,其中招商蛇口、華潤置地、保利發展、中海地產等則是典型的央企國家隊。

在今年2月兩集中政策剛出臺時,炸天團就曾預測擁有資金成本優勢的央企國家隊將成為拿地的主力,事實也證明了這一點。

典型的如招商蛇口,今年前5月新增土地價值1015.3億元,在新增土地價值排行榜一舉上升至第二位,僅次于萬科地產。

眾所周知,在過去房地產高增長的年份里,招商蛇口因管理效率等問題而逐漸在行業里掉隊。但時光斗轉,在當下融資“三道紅線”、供地“兩集中”、銀行“兩道紅線”的特殊背景下,反倒讓招商蛇口擁有了逆勢超車的機遇。

風水,真的是會輪流轉!

當此前高歌猛進的泰禾、華夏幸福、藍光們紛紛倒下,當其他房企也都在戰略收縮經歷陣痛時,他們終于可以出來大殺四方了。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“地產大爆炸”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 拿地排行榜上”消失“的房企