地產大爆炸

地產大爆炸

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:炸天團

來源:地產大爆炸(ID:dichandabaozha)

01

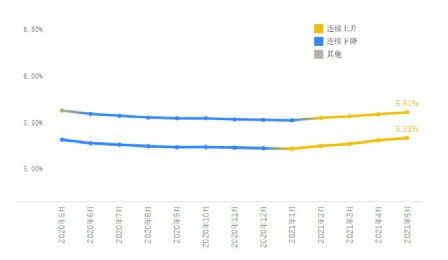

首先要澄清一點,此次房貸利率上漲并非只發生在5月,其實早就持續了4個月。

很清楚地看到,在今年1月份之前,一二套房房貸利率連續下降;在今年1月份之后,一二套房房貸利率連續上行。

為什么會出現1月這個轉變的節點呢?還得從宏觀經濟角度剖析。

去年疫情席卷百廢待興,需要拉動消費來重振經濟,因此銀行擴張信貸規模,讓熱錢流入各行業,從而導致房貸利率一度下降到歷史低位,年底的樓市格外熱鬧。

今年疫情完全控制,信貸和貨幣政策回歸常態,各地房價漲勢兇猛,樓市火熱的狀態亟待降溫,進而銀行通過上抬房貸利率、收緊房貸環境,以此收縮信貸規模,最后就造成了大家看到的局面。

由此可見,房貸利率作為一個控溫器,直接調控樓市冷熱,雖然不能讓房價硬著陸(也不科學),但對于抑制過快上漲的房價作用很明顯。

另外,結合去年一系列的調控組合拳,這次突如其來的加息實則是防范金融風險的又一壓艙石。

先是去年10月,金融管理當局推出了房企融資的“三道紅線”, 從借款方進行約束。

再是年底,央行和銀保監會又聯手祭出針對銀行的“兩道紅線”,對貸款方進行管理控制。

之前剛收拾了“經營貸”和“消費貸”違規進入樓市,現在輪到房貸利率了。

02

那這輪房貸利率的上漲,對于樓市各方玩家博弈影響幾何呢?

首當其沖,被“誤傷”的還是那些剛需購房群體。

房貸利率和月供息息相關,同樣的貸款金額,利率上浮也就意味著利息的增加,而對于眾多想買房卻沒買的剛需自住群體來說,這無異于加大成本,購房門檻的再一次提高。

舉個例子,以目前蘇州5.15%的利率貸款200萬(純商業貸款),30年等額本息,每月供10920元。

如果上調至5.65%,那么每個月的月供將增加624元,總利息將增加22.5萬。

20多萬的額外利息,在30年的還款周期里或許并不算多,但對于一個剛需購房者來說,這個數值已經大到足以影響他整個購房決策了。

那么利率上浮,對于已經在還貸的人,會有影響嗎?

答案是不受影響。

銀行的房貸主要分為兩種方式:一種是簽署的固定利率,不管基準利率、銀行貸款利率如何調整,都不會受到影響,一直按照這個標準直到還清貸款。

另一種則是浮動利率(LPR),當初轉換LPR的原則是:轉換后的房貸利率 = 當期的LPR(5Y) + 加減點數(可為負值)。

而加減點數=(您當時的固定利率-4.8%)*100,為一個固定值,之后的房貸利率只會隨著五年期以上LPR而變化,顯然LPR已經13個月沒變化了,故對存量房貸沒有影響。

至于那些加杠桿的炒房客,加息無疑讓他們備受沖擊。

去年信貸寬松,投資客炒房炒得歡,接下去信貸收緊了,如果又是炒幾年之后交付的期房,資金周轉會成大問題。

加上各地銀行貸款審核越發嚴格、放款周期也在拉長,變相遏止炒房的效果也會慢慢凸顯。

想起央行副行長李波在今年舉行的博鰲亞洲論壇上說過一句話:我國現在的居民儲蓄大量集中于銀行賬戶和房地產上,這不夠健康。

央行這樣毅然決然地給樓市“放水”,收緊信貸環境,從長遠看有助于房價回歸合理水平,對于購房者來說,這算的上是通往甜蜜的必經之痛了。

03

利率由降轉升,通常是一輪行情接近尾聲的標志,房企在這波輪轉中該何去何從呢?

自從“兩道紅線”出臺后,與房企相關的開發貸受到嚴格監管,房企想從銀行拿到錢更難了,或者說更貴了。

目前,境內銀行貸款、公司債、委托貸款、信托貸款和中期票據也已受到強監管限制。

一旦加息,尤其對那些融資渠道相對較窄的中小房企,房企的融資成本會飆升,利息支出也會加大,財務費用極速上升,凈利潤也會有大幅下滑風險。

濱江董事長戚金興前些時間就爆出驚人言論,聲稱在杭州獲取的5塊土地,項目能賺取1%-2%的凈利潤已經很不錯了!

由此可見,房企拿地根本就賺不到多少錢,利潤已然如此稀薄,加息來臨之時,想賺錢難上加難。

此外,加息會使一些購房者的支付能力下降,增加其觀望心態,這變相地削弱了市場需求的活力,進一步影響房企銷售去化,回款困難,現金流也會面臨風險。

對于任何一家房企來說,經營的核心是現金流,其次才是凈利潤。

在行情好的過去幾年,哪怕現金流枯竭,只要凈利潤數據好,依然可以叱咤江湖,如今今非昔比,任何一絲債務風險,都會成為那最后一跟稻草。

2021開年,廣西的地產一哥,也是全國百強房企彰泰集團就因經營問題被旭輝并購,2020年更是有高達257筆房企收并購,不僅是小魚被大魚吃,有些大魚都自身難保了。

結語

那么,未來房貸利率到底是漲是跌呢?

就5年以上的中長期而言,利率遵循的仍舊是下行的大趨勢。

要知道10多年前,房貸利率曾經高達8%以上,目前已經降到5%左右,隨著投資回報率降低、人口紅利消退、自然增長率下滑,未來還有可能進一步下行,這是經濟增長趨勢決定的。

而短期來看,全球持續放水,通脹形勢日益嚴峻,加息就不會停歇,畢竟它能調整產能、促進出口、壓抑通貨膨脹。

最值得注意的一點是,種種跡象已經表明:金融管理部門已經開始對樓市杠桿下狠手了。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“地產大爆炸”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 樓市加息背后的危險信號