巴路君

巴路君

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:巴路君

來源:巴路君(ID:baluzhengguijun)

12月11日中央政治局會議提出:“強化反壟斷和防止資本無序擴張。”信號明確,擲地有聲。

關于反壟斷,學術上有爭論。支持者認為,壟斷企業會運用自身的力量,損壞消費者的福利,也會抑制中小企業,抑制全社會的創新與進步。反對者(如張五常)認為,很難判斷是否壟斷,有些壟斷是競爭的結果,不能把競爭勝利者歸為壟斷、并限制它,若如此會降低企業創新的積極性,不利于社會進步。反對者還認為,只要準入是放開的,在位企業總是面臨潛在進入者的威脅;此外,企業總是面臨創造性毀滅的威脅。在實踐上,主要國家都有反壟斷的法律。

兩派觀點都有道理。直觀看,如果企業占領多數市場份額,它的話語權就很強,可能擠壓上下游,獲得超額利潤,同時可能打壓競爭對手。不僅如此,可能從經濟學上,難以界定是否壟斷,但民眾的認知與感情是很重要的因素。說到底,反壟斷屬于社會治理的一部分,涉及利益格局調整,很難說對錯,民意很重要。

中美的互聯網平臺型企業,從賺錢看,能力驚人,似乎都有一定的壟斷力量,市場也給了高估值。它們的盈利能力可能來自于互聯網行業的巨大規模效應,來自于經濟數字化,來自于創造了很大的社會價值,但也可能來自擠壓上下游,打壓競爭對手。

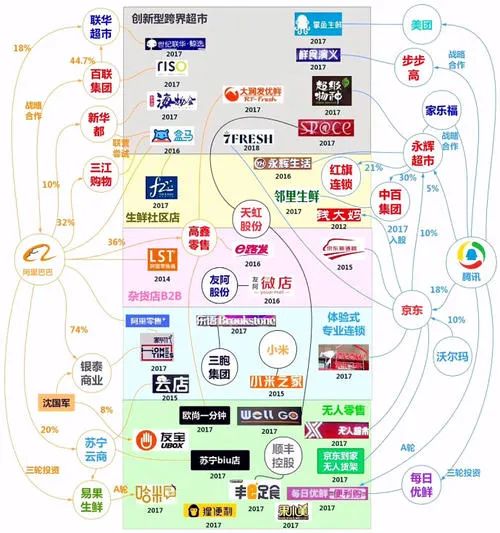

從另一個角度看,在位企業確實是時刻面臨競爭的,很難說某個企業就壟斷并高枕無憂了。比如電商領域,阿里巴巴2017年前是絕對的老大,看上去地位穩固。雖然有一些垂直電商平臺,但都偏安于一隅,難以與之抗衡;京東能與它比一下,體量顯著小于阿里巴巴,受創始人在美事件等多方面因素影響,股價下跌較多。可到今天看,局勢有了變化。京東看上去越做越好,自建物流體系,優勢明顯,口碑較好,至少在北京送貨速度非常快,企業也開始盈利,股價大漲。半路殺出個拼多多,通過下沉三四線,社交推廣,GMV飆升,市值已近2000億美元。然后,又蹦出個抖音,直播賣貨,火得一塌糊涂,背后是快速發展的字節跳動公司,連特朗普都想打壓。還沒結束,美團點評模式逐漸開始清晰,人們可以像點外賣一樣買周圍超市、商店的商品,相比淘寶天貓購物,送貨速度優勢明顯。

二、如何理解互聯網平臺型企業

對互聯網行業的分析,要回到它根本的屬性。范里安在他的《微觀經濟學》教材中講到一個概念,網絡效應,即一個產品越多人使用它,它的使用價值越高。直到現在,這個簡單的概念能幫助我們理解一些問題。

互聯網平臺型企業往往誕生在網絡效應很強的領域。例如,騰訊,主要依靠QQ和微信,特別是微信,用戶超過11億,幾乎所有用智能手機的人都會用。社交或通訊領域天然有網絡效應,人們之間的關系就是一張巨大的網,當你的朋友都在使用QQ和微信時,它的使用價值就上升,你就不得不加入他們。抖音也是同樣的道理。

再如,阿里的天貓淘寶。當大量消費者逛天貓淘寶時,企業就不得不在上面銷售,否則就會落后競爭對手。當上面有大量的企業在天貓淘寶賣各種產品時,很多消費者選擇它也更容易找到合意的產品。京東、拼多多也是如此。美團點評、滴滴也是此理。

早期,中國的互聯網企業一般說BAT。可現在百度市值遠落后于阿里和騰訊,也可以用網絡效應解釋,搜索引擎并無太多網絡效應。從獲取信息的角度看,微信、今日頭條等都提供了很好的渠道,或者直接上各個門戶網站,或者依靠傳統的電視等。從選擇看,用戶也可以選擇必應Bing搜索或者搜狗,若谷歌重新進入中國,相當一部分人會轉向它。

就騰訊與阿里而言,騰訊產品的網絡效應明顯更強。人們幾乎沒有選擇,不得不用微信,而且是一天花很多時間在微信上。阿里則面臨很多的競爭對手,前文已探討。從護城河的角度看,阿里不如騰訊。但阿里也有自身優勢,它做商業的生意,它可以從平臺中的交易抽取傭金。而騰訊的微信對消費者必然要免費提供,無法直接抽提成,必須想辦法把流量變成收入。

三、從實體角度看互聯網企業的壟斷性

互聯網平臺型企業有沒有壟斷力量,從傳統經濟與互聯網的比較中,也許會更看得更清楚。

以阿里巴巴的天貓淘寶為例,我覺得它相當于一個城市土地的壟斷者。我們知道實體空間開店都需要土地,網絡空間則需要阿里給注冊一個店。實體店開在人流量大的地方生意更好,所以好地段賣得更貴。網絡空間也是如此,天貓網站的首頁若能展覽你的商品,流量大,生意也會更好,所以要出現在首頁,網店要給阿里交錢。城市要提供創造各類公共服務,吸引企業和個人,阿里也要提供一些公共服務吸引生產者和消費者。

如果城市政府壟斷了土地,假設為實現收入最大化,地價有一個最優安排,肯定不能無限的高,否則企業可能生存困難。如果不是控制土地,而是通過稅收征收,也是類似的道理。

為什么政府不能任意確定地價或稅率,因為城市之間有競爭。張五常高度評價中國這種縣域經濟競爭制度,改革開放后對經濟有巨大的促進作用。如果放大到全球,國家之間也有競爭,要在稅率、法治和基礎設施等多個維度競爭。

至今仍記得,2017年底特朗普推動美國減稅,人民日報痛批,指出美國稅改是籠絡民眾、討好企業行為,美國稅改將挑起國際稅務戰,是坑隊友的行為。國稅局批美國減稅不負責任。哈哈!

但實體與網絡有一個很大的區別。一個城市面積是有限的,對企業或個人有吸引力的土地是有限的。網絡空間則沒有空間的限制,阿里類似于一個超大的城市,可以開無數的店。當然,消費者的注意力是有限的,注定很多店到最后不會有太多人光顧。既然一個平臺這么多店,阿里可以左右哪些店更容易被消費者光顧,那么店家之間競爭非常激烈,需要交很多錢給平臺。我們知道,政府賣地引發很多批評,因為土地被政府壟斷,賣得很貴。若只有一個天貓淘寶,消費者又習慣在它上面購物,那可想而知,阿里可以多賺錢。用學術語言講,阿里賺的不是利潤了,而是租。

幸好,現在成長出一些新的平臺,能夠與天貓、淘寶競爭一下。我們不知道,這幾個平臺是否足以保證競爭強度,而且未來可能最后走向一家獨大,也可能共存,還可能合謀。平臺越多,競爭越趨激烈,對開店的商家肯定是好事;平臺數量不多,也未必就競爭不夠。

除了互聯網平臺之間的競爭,網絡空間與實體空間也有競爭。當開網店費用太高了,獲客成本太高了,商家就會轉向實體店。要知道,由于網絡空間的競爭,實體門店的租金相對是下降了。所以,阿里前幾年又提出新零售和O2O的概念,互聯網起家的小米也大力度布局實體店,而且能做到線下線上同價,依然賺錢。

前面分析了阿里,目前出現一些競爭對手。而騰訊,在通訊領域幾乎沒有能與它匹敵的對手,所以騰訊依靠這個,占據了大部分互聯網游戲的渠道份額,它成了最賺錢的游戲公司。美國的谷歌、臉書等也被認為壟斷,美國內部要對它們進行反壟斷,歐洲要對它們征收數字稅。

從以上的分析看,互聯網平臺型企業容易有壟斷力量,當然它們現在有沒有達到反壟斷的條件,需要國家與專家評估。另一個可說明問題的事實是,前幾年互聯網創業企業不是賣給騰訊,就是賣給阿里,否則巨頭們扶持一個競爭對手,先提出創意的企業玩不過,兩家巨頭形成了龐大的投資版圖,應該說能左右中國的互聯網經濟。

注:圖片來自網絡,僅用于示意,未更新。

四、可能的政策走勢

現在國家已經明確提出“強化反壟斷和防止資本無序擴張”。未來可能怎么走呢?

我記得馬云曾說,淘寶、支付寶要做水電煤。意思是,未來淘寶、支付寶會像水電煤一樣,大家離不開它。我們知道,水電煤燃氣通訊等都屬于公用事業,定價一般都被政府限制,盡量只允許他們賺一個合理的回報,因為這樣對其他企業有好處,整個經濟的活力會增加。從這個角度看,未來對互聯網平臺的監管會越來越強,甚至會直接干預定價。

我們前文也說了,政府賣地,收入歸國家,用之于民。互聯網平臺有點類似于城市土地的壟斷者,也有大量的賣地收入,未來可能要交一部分給國家,發達國家現在提的數字稅有點這個味道。數字稅可以是非線性的、階梯型的,減少平臺型企業收租的動機,從而增加中小企業的活力。

還有一個思路,擴大開放,引入外部競爭。中國平臺型企業在國內對手比較少,但國際巨頭還是能與之競爭,至少中國企業很難打敗它們。

政府要反壟斷,固然對相關的企業是利空,不過也恰恰說明它們護城河比較深,因此當價格調整后,不失為買入時機。微軟長期被美國政府反壟斷,但股價持續創新高,當然不可簡單類比。

短期看,政府大概率不會推出過于激進的措施,相關企業的盈利仍有保證,但從長期看,考慮到公共福利最大化,也不能抱過高的期望。萬物相生相克,通常來講,超額利潤無法維持,當一個企業沒有任何對手能克時,還有政府與民眾。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“巴路君”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 談談反壟斷