西政財富

西政財富

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:西政財富

來源:西政財富(ID:xizhengcaifu)

在集中供地的背景下,城市更新已成為房企第二重要的土儲來源,房企對于能從哪些機構拿到融資一直都非常關注,但是市場上卻十分缺乏真正能跨越周期的投資機構或資金,更加缺乏真正懂得城市更新的運作及底層的投資邏輯的資金機構。當然,目前為了響應政策號召很多投資機構亦在觀望城市更新的投資機會,并處于躍躍欲試的狀態。對此我們特就當前民間機構、信托、私募、國企平臺、AMC、外資、保險、銀行等幾種可提供城市更新項目前融的資金機構的融資方案進行梳理,以供同業人士溝通、參考。

一、民間資金融資方案

1. 適用主體:實力較弱的房企(尤其是中小房企)的項目

2. 放款方式:比較靈活,純債、眀股實債、股加債等都是常規的放款策略;

3. 收益要求:綜合收益要求在年化18-20%以上,很多都會要求分享項目的權益,比如項目轉讓時或開發完成時按比例分享項目收益,即在綜合收益的設置上采取固定+浮動收益模式,其中機構的持股比例一般設置在20%-40%左右,固定收益部分則看開發商的情況一般在年化10%-15%,弱一點的開發商固定收益在年化15%以上;

4. 項目要求:民間機構傾向于看本地項目,若是外地項目,則重點關注項目風險是否可控,比如著重考察融資方所屬集團或要求其提供其他項目現金流作為補充還款來源;

5. 增信擔保要求:重點關注是否可提供其他資產作為抵押,集團或其他項目的現金流補充。

二、募集類資金——私募基金、信托

(一)私募基金

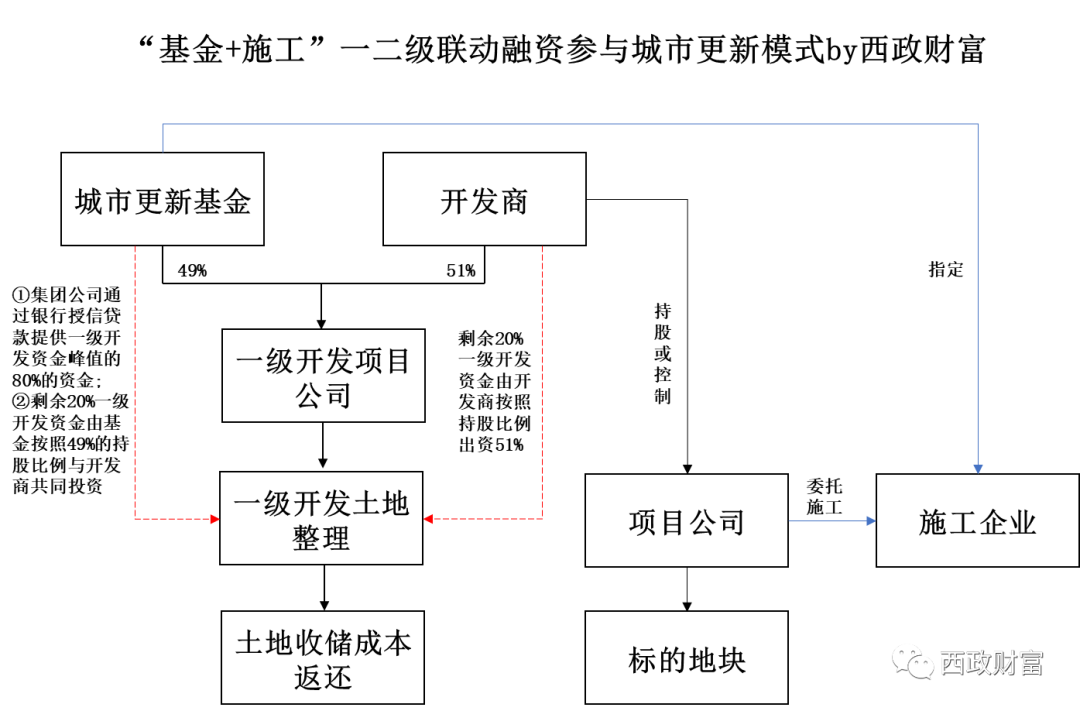

大部分地產私募機構都已縮減或暫停了業務,雖然仍有個別私募機構在繼續操作城市更新項目的前融,但產品形式已開始慢慢往非備案的方向去努力(合規問題暫且不論)。目前對于部分城市一二級聯動的城市更新項目,也有一些實力雄厚的具備建筑施工背景的集團公司通過組建城市更新基金的方式,并以綁定其集團內的施工企業進行二級開發的施工總包作為一級熟化階段投資進入的前提條件,在城市更新項目一級熟化階段與開發商合作投資。其基本交易模式及邏輯如下:

1. 城市更新基金與開發商共同成立一級開發項目公司,其中城市更新基金持有一級開發項目公司49%的股權,開發商持有51%的股權;

2. 城市更新基金所屬集團公司通過銀行授信獲取銀行貸款的方式按照項目一級開發資金峰值的80%進行資金投入,該部分借款利息參考銀行同期利率計收;

3. 項目以及開發剩余20%資金,由城市更新基金與開發商按照各自的持股比例進行投資,即城市更新基金投資一級開發資金峰值的20%中的49%,開發商投資剩余資金;雙方可按照年化13%-15%(具體以協議為準)的利率對項目公司計收利息;

4. 開發商承擔項目一級開發階段產生的不可預見費及未能計入成本的相關費用;

5. 城市更新基金以及開發商均通過政府土地一級開發返還款項拿回投資及收益;對于城市更新基金而言,若政府返款不能全部覆蓋城市更新基金前期的資金投入,則需由開發商作為還款保證;

6. 合作的前提條件:開發商需委托城市更新基金指定的施工單位按照市場條件作為該項目二級開發階段施工總承包單位。

(二)信托

受融資類信托規模壓降以及通道業務規模壓縮等新規的影響,目前已基本找不到信托層面的更新貸產品(指融資類產品),但有少數信托公司通過股權方式投資于城市更新項目或通過融資主體在交易所非公開發行的債務融資工具方式參與投資。

1. 交易對手要求:強主體或強主體兜底。

2. 投資方式:常見的是以股權投資+對賭退出形式進行投資,即對股權進行控制(持股不低于70%),并由項目原股東或實際控制方對項目專規、拆遷進度、實施主體確認等重要關鍵節點的獲取時間及規劃指標進行對賭,對賭成功按照市場化評估作價退出,對賭失敗則由交易對手回購。

3. 成本收益要求:對強主體房企一般都是年化10%-15%左右。

4. 風控要求:強化強主體的兜底,或者讓開發商提供第三方的擔保,如能提供抵押物則最好。

5. 基本投資要素可參考如下:

三、國企或國企平臺資金

1. 國企資金特點:對交易對手的選擇以及所投資的標的遵循風控的安全原則,避免國有資產流失,部分國企習慣操作有抵押的、確定性強的、強主體的融資業務(如勾地、中標招拍掛的項目)。盡管·如此,為了響應中央鼓勵城市更新的號召,國企或國企平臺參與城市更新項目前融的情況開始慢慢增多;

2. 交易對手:依賴主體信用的融資邏輯,要求交易對手須為強主體(國央企或排名靠前房企);

3. 資金進入:通過搭建股權投資架構方式介入項目公司,主要依托于交易對手的綜合實力,優選國央企以及實力較強的頭部民營開發商。

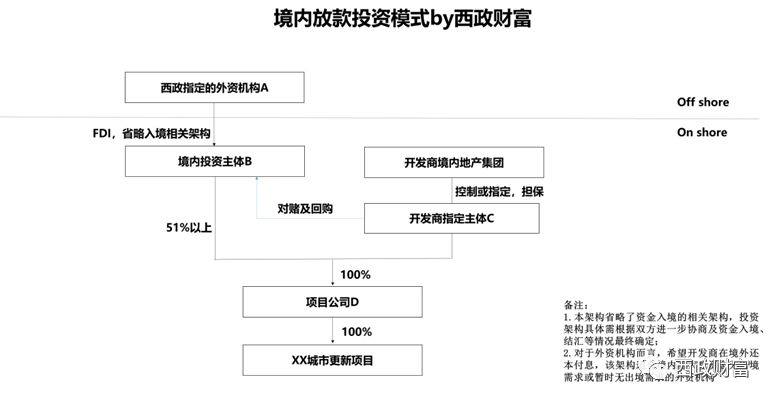

四、外資資金

1. 外資機構投資策略的變化:目前在集中供地背景下,通常由國央企及百強實力房企拔得頭籌,土地招拍掛前融業務競爭激烈,面對強主體的土地前融需求,外資機構在成本上往往無競爭優勢,因此在當前市場環境下,部分外資企業調整投資策略,一方面轉向物色城市更新的前融投資機會,另一方面對于土地招拍掛中項目較為優質的前融需求,則融資主體準入方面可放寬到百強之外的上市房企。

2. 融資主體要求:優選有境外上市主體或發債主體、還本付息能力主體的融資方。若是小開發商與品牌開發商合作,小開發商作為融資主體,則重點關注與大開發商的合作模式以及大開發商是否可以提供相應的增信。

3. 對城市更新項目區位的要求:重點支持深圳、廣州、東莞、佛山、中山、珠海等灣區核心城市的項目。

4. 介入階段及項目類型:綜合考慮項目類型、權利主體及拆遷難度、項目進展以及項目收益情況等。以深圳的城市更新項目為例,如果是在立項之后的項目,外資在進行合作選擇時則重點關注開發商本身的綜合實力;在項目類型上,有一些外資機構則可對工改類項目進行投資,并綁定項目未來后端公寓或配套宿舍的長租運營或收購。

5. 還本付息要求:傾向于境外還本付息,境外付息成本一般在年化12%以上。

6. 資金投放架構:境內放款模式以及境外放款模式。另外,需特別注意的是目前銀行結匯較為嚴格,在入境架構設計上需根據項目情況進行適當調整。

五、資產管理公司(AMC)資金

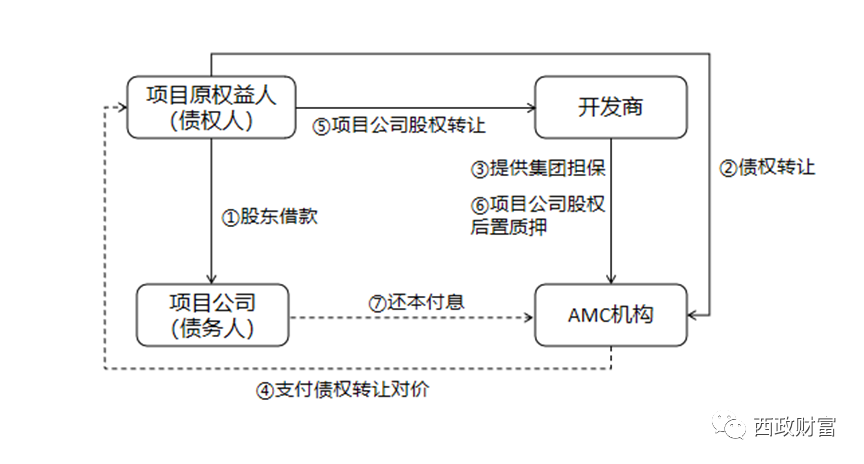

目前部分資產管理公司(AMC)熱衷于以非金不良模式為大開發商收購城市更新項目提供并購類融資。這種非金不良融資模式本質上屬于收購重組的業務范疇,具體為通過收購城市更新項目原權益人或其關聯方/非關聯方對項目公司的債權,實現開發商(收購方)對項目并購款或拆遷款的支付,進而完成項目收并購資金的撬動。

1. AMC機構收購項目原權益人對項目公司的股東借款或其上游供應商對項目公司的應收未收工程款等債權,AMC支付債權轉讓價款,開發商(收購方)就項目公司的債務償還向AMC提供集團層面的保證擔保。

2. AMC向項目原權益人支付的債權轉讓對價款作為項目原權益人和開發商之間的實際股權轉讓對價,項目公司完成股權轉讓變更登記后后置質押至AMC名下。

3. 債權存續期間,項目公司向AMC機構按季度付息,債權期限屆滿后一次性歸還本金。

六、保險資金

1. 保險機構投資城市更新的現狀:今年以來不少中小型保險機構都跟隨著政策的腳步開始探討和嘗試城市更新項目的投資機會,但是目前保險資金投資城市更新項目卻面臨著政策空白的問題(目前主要是往棚改或一級開發的思路靠攏)。

2. 對交易對手的選擇:較為嚴苛,如要求融資主體為滿足評級要求的(AA+以上)的政府平臺、國央企。

3. 投資范圍:嚴格限制投資范圍,其中就不動產領域投資而言,目前保險資金僅能投資保障性住房、商業不動產(如商業中心、寫字樓、醫療養老地產等)、棚改、新型城鎮化、融資主體列入國土資源部《土地儲備機構名錄》的土地儲備整理項目等。

4. 投資方式:債權投資計劃或城市更新私募投資基金。

5. 保險資金是否可以參與改造方向含居住屬性的項目投資:結合保險資金運用原則(安全性、收益性、流動性)來判斷,對于保險資金而言,安全性系第一要義,若在挑選交易對手、項目類型、項目階段、風控措施等方面能確保交易的安全性,控制風險的同時兼顧收益,事實上亦不違背保險資金運用的實質。比如,(1)挑選的交易對手/融資主體屬于綜合實力及資信較為優質的主體,項目操作經驗豐富,符合保險資金評級要求的政府或國央企、民企;或(2)項目類型上,政府主導的舊住宅小區改造、土地整備、棚戶區改造、綜合整治類城市更新項目均可以政府平臺或國央企平臺作為融資主體或提供增信擔保進行相關產品設計。已獲得相關政府批文的公共住房建設(公共租賃住房、安居型商品房和人才住房)項目;或(3)項目已經納入城市更新計劃,被拆遷主體單一或可控,拆遷率滿足一定的要求,或通過對賭條件設置能控制風險;亦或(4)融資主體能提供滿足要求的擔保等等。

七、銀行資金

在大灣區范圍內展業的銀行的相關城市更新貸、拆遷貸產品相對成熟,而大灣區之外的銀行目前亦在加強政策研究,跟進政策風向,試圖打開城市更新融資的切入點。以下就大灣區范圍內銀行介入城市更新相關要求進行舉例。

八、其他

如擔保公司,開具舊改保函等;其他強主體的項目以及弱主體強項目的抵押類融資。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“西政財富”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 202107:城市更新項目融資方案