丁祖昱評樓市

丁祖昱評樓市

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:克而瑞租售

來源:丁祖昱評樓市(ID:dzypls)

經歷了2017年“房住不炒”政策的熱火朝天、2018年超千家企業在長租公寓藍海的跌宕起伏、2020年的企業暴雷,2021年長租公寓企業開始重拾對行業信心,陸續有企業進入市場。

對于剛剛過去的2021年,克而瑞租售在《2022年中國住房租賃白皮書》中總結道:這一年,有些企業放慢了規模擴張的腳步,更加專注于自身的開業轉化和精細化運營;這一年,依然有眾多不規范的小微企業在市場競爭中被淘汰;這一年,資本愈加謹慎,融資集中頭部企業;這一年,政府更加發力整治租賃市場亂象,加大土地規模等建設和投入,出臺政策防范風險;這一年,市場規模再上新臺階,參與主體穩步增加;這一年,在各方的努力下,我國的租賃住房市場在逐漸完善,各方規模也在逐漸提升。

2021年是全面建設小康社會和“十四五”的開局之年,租賃市場亦是其中重要的組成部分,在目前到住房租賃市場中,我們已經擁有了多種租賃住宅產品,未來還將在政策的扶持下,整體保持穩健成長。

01 “租購并舉”仍是基本面

22城集中供地擴大租賃用地規模

自十九大提出“加快建立多主體供給、多渠道保障、租購并舉的住房制度”后,從中央到各級政府陸續出臺了一系列促進住房租賃市場穩健發展的政策,使得租賃住房市場的發展更加規范化,同時也在一定程度上解決了人才的安居問題。

2021年,作為“十四五”發展元年,從黨中央國務院到各個地方政府都把發展保障性租賃住房作為工作重點。

其中,“22城集中供地”政策極大地擴大了供應租賃用地的規模,多主體多元供給的方式完成發展保障性租賃住房的任務。北京通過集體用地建設大型租賃社區;上海供應大量純租賃住房建設大型租賃社區;深圳通過城中村改造;杭州通過大量的配建和自持用地建設租賃住房;成都競銷售型人才公寓。

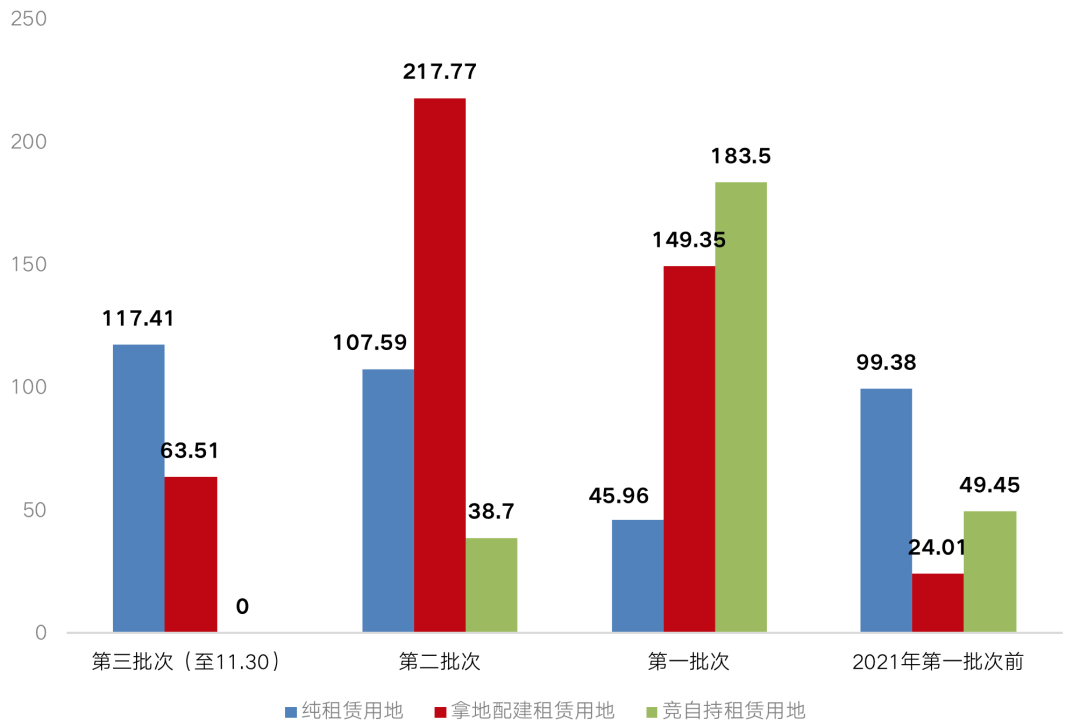

圖:分批次集中供地供應情況(平方米、宗)

數據來源:CRIC城市租售系統

據克而瑞租售對2021年全國已推出22城涉租賃用地的跟蹤統計,截止至11月30日全國22城2021年總計推出545塊涉租賃用地,規劃涉宅建筑面積約1096萬方。

分批次來看,主要以第一和第二批次為,其中第一批次競自持租賃用地占比最高,第二批次拿地建配租賃用地最多。

這主要是因為政府根據市場發展的實際情況,對“兩集中”供地中的土拍規則進行優化修改,在三次涉租賃用地供應的中,供應模式都有所變化,從“競自持”到“拿地配建”再到“純租賃供 地”。各地對市場的反饋和實時情況作出相應的變動,未來租賃用地的供應方式也將擇優選擇。

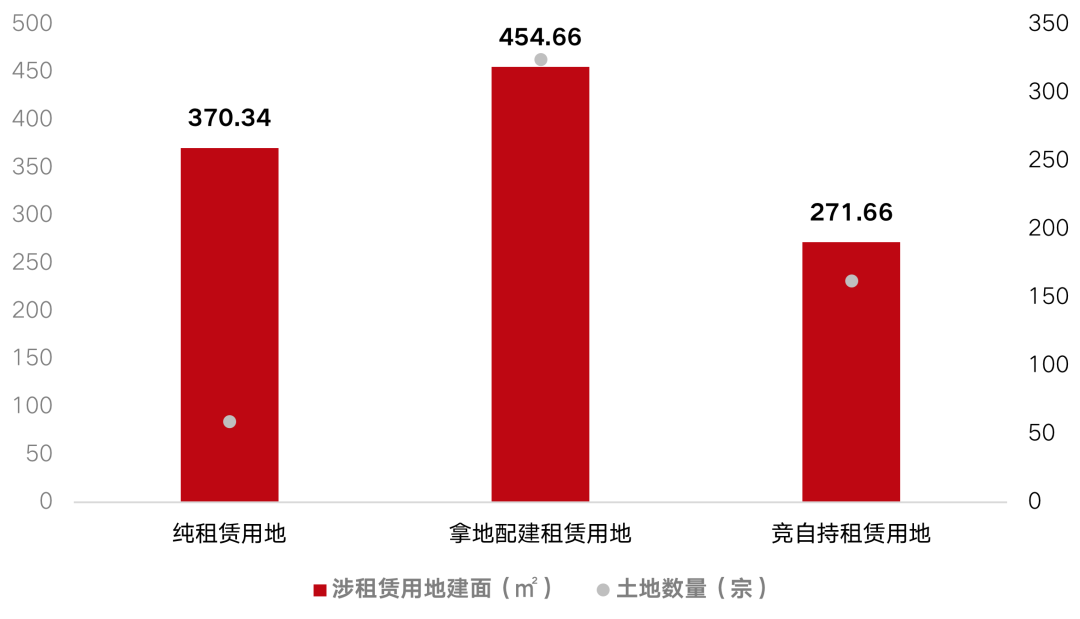

目前來看,主要的拿地方式分三種,純租賃用地、自持租賃用地供應和配建租賃用地,其中以配建租賃用地為主,共324宗,約454.66平方米。隨著競自持租賃住房逐漸退出歷史舞臺,未來集中供地租賃用地也將以拿地配建租賃用地和純租賃用地兩種供應方式為主。

圖:2021年涉租賃用地整體情況對比

注:全國22城截至11月30日數據

數據來源:公開信息、CRIC城市租售系統

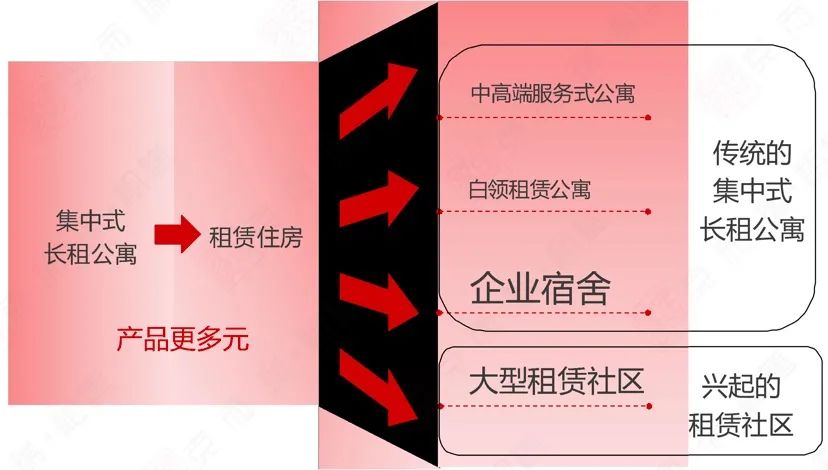

02 產品更加多元 運營“空間”逐漸走向運營“人”

隨著租客對于租房品質要求的不斷提升,機構化運營的集中式房源逐漸受到青睞,接受度開始提高。

由于租住需求的轉變,機構化運營的租賃產品也契合租住理念的轉變開始向場景化的租賃社區迭代。

大型租賃社區是租賃產品中的新生力量,隨著大項目的源源不斷地入市,數據與經驗不斷積累,理解與研究更加深入,大型租賃社區不僅能讓城市新租客享有更全面、更便捷的居住體驗,引導租賃市場向社區化、品質化、生活化的方向發展,而且還能讓更多跟租賃相關的土地增量或者存量發揮更大的潛力,成為城市發展新的增長點。

圖:租賃產品多元化轉變邏輯

來源:《2022年中國住房租賃白皮書》

作為細分賽道的企業員工宿舍,運營商也不僅僅為企業提供住宿產品,從開始的運營“空間”逐漸走向運營“人”,為新時代城市基層奮斗者帶來全新的租住體驗。在城市產業升級的推動下,其潛力巨大,藍領公寓市場也有望迎來新的發展契機。

這些產品的興起也將提升租賃住房行業整體的產品水平,讓運營商回歸產品本身的打造,注重運營能力,真正為城市新青年、新市民規劃好的產品,切實解決其居住問題,實現住有所居。

03 股權融資總額驟 逐漸由“多筆小額”向“單筆大額”轉變

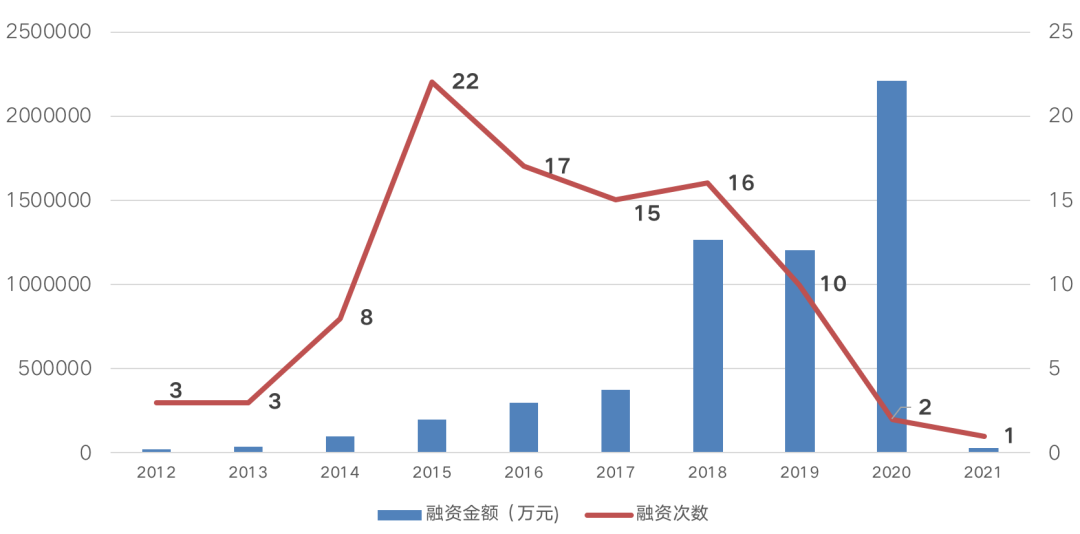

從2012-2021年住房租賃市場公開股權融資事件及金額變化趨勢來看,從2017年開始,住房租賃市場融資事件數量持續下降,但融資總額持續走高。

2015年住房租賃市場受到廣泛關注,融資熱度較高,融資事件達到17起;2016年融資數量持平,但金額走高到接近30億;2017年資本逐漸趨于理性,融資總額跌至上年三分之一;2018年自如、魔方、城家等幾大巨頭都進行了大額融資,導致市場融資總額超過上年數倍;2019年,融資事件減少至10起,但融資總額達到120億人民幣,融資總額較 2018 年增長近30%,2020年融資事件僅2起,但融資金額創下往年新高,2021年融資事件僅1起,安歆集團獲前海母基金Pre-D輪數億元融資。

圖:2012-2021年住房租賃企業股權融資事件數量及金融變化趨勢

數據來源:CRIC城市租售系統

根據數據統計,2012年至今,國內住房租賃企業公開股權融資事件97起,融資總額合計超過574億人民幣。從融資總額來看,自如、魔方、安歆、城家、V 領地、青客等幾大知名巨頭企業總計獲得約346億人民幣股權融資,占40 +家公寓股權融資總額的六成以上。

頭部企業由于已具備一定的規模和品牌優勢,更受投資人的青睞,同時,資本的助推,也導致頭部企業優勢強化,行業馬太效應顯著,強者恒強。

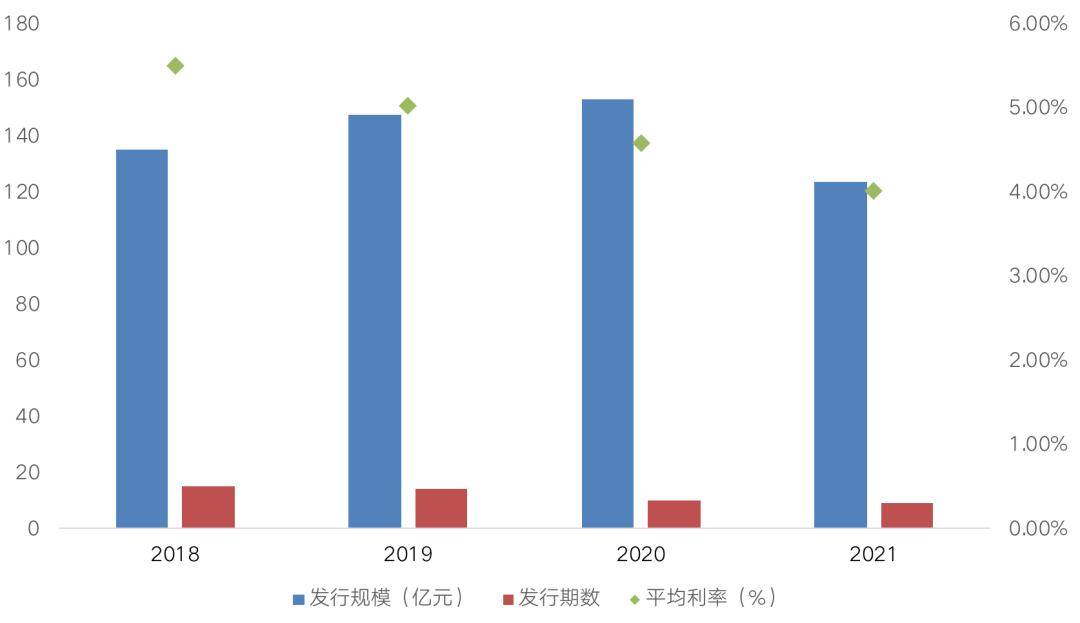

值得注意地是,自2016年6月國務院推出《關于加快培育和發展住房租賃市場的若干意見》起,就已拉開我國全面部署加快培育和發展住房租賃市場的序幕。此后在政策的推動下,房企紛紛布局住房租賃領域,住房租賃專項債券開始登入房企融資舞臺。

2021年政策頻繁強調加大金融支持住房租賃業務,2021年以來共發行9只、合計123.67億元,平均利率4.01%。同比利率下降12%,企業融資成本進一步降低。

圖:2018-2021住房租賃專項債發行情況

數據來源:上交所、深交所、CRIC整理

04 各城市租賃市場差異顯著 租金有所上升但仍未恢復疫前水平

2021年從城市發展來看,租金相較往年有所上升,但仍未恢復到疫前水平。各城市租賃住宅市場租金及新增供應差異化顯著,各城市用工需求恢復也存在明顯差異。究其原因是城市管理水平、城市自身經濟活力、產業結構、外來人口占比的差異。

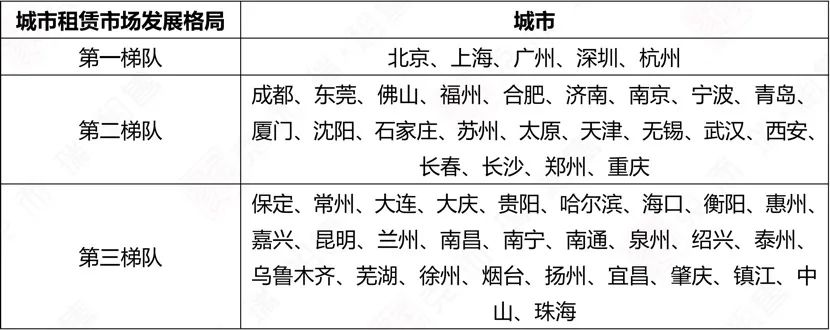

從城市租賃市場發展格局來看,租賃一梯隊城市的租賃價值仍然最高,經濟處于高增長,發展質量處于提升階段,未來租賃市場仍有望實現量價齊升,支撐租賃市場長期健康發展,提升租賃資產的回報率。

核心一線城市對人才仍具備強大的吸引力,但隨著新一線城市的快速崛起,城市間的差距在逐漸縮小。未來,職住平衡在城市經濟發展的中作用將逐漸凸顯,吸引人才、留住人才,讓人才在城市發展中實現個人價值、安居樂業,與城市經濟發展互為雙向動力。

成熟的租賃市場,將成為平衡城市和個人發展兩者間的橋梁,也將成為彰顯城市價值和魅力的一種新體現。非一線及二線核心城市依托租金及人才政策優勢,加快人才用地開發利用,吸引及留住人才。

第一梯隊核心城市和第二梯隊城市代表了中國租賃住房發展的城市布局。其余城市租賃市場長久發展的空間不大。

表:城市租賃市場發展格局

來源:《2022年中國住房租賃白皮書》

事實上,疫情的反復,對各城市租賃住宅市場均造成了一定的沖擊。中國絕大部分城市住房租賃產業尚處于初級階段,發展不平衡、不充分。但隨著國家政策的大力扶持、新增租賃用地的不斷入市,租金的管控、市場需求的不斷釋放等因素的影響,行業品牌化、標準化、產業化正在形成過程中,行業前景美好、未來可期。

目前住房租賃行業的發展受到了國家空前的關注。地方租賃住房“國家隊”作為政府調節市場發展的重要力量,將充分發揮國有資本的穩定器和壓艙石作用;多家銀行也在積極落實國家“房住不炒”的政策配合政府、聯動企業助力住房租賃行業的發展。

同時房企系從被動開展住房租賃業務到主動發展住房租賃業務,創業系積極擴大規模以期待獲得更多資本的青睞實現可持續性發展。經過前些年的發展,不同派系的住房租賃企業都走在合適的道路上,助力住房租賃行業的提升,也是“十四五”國家及各個地方政府完成保障性租賃住房目標的主力軍。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!