YY評級

YY評級

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:rating狗

來源:YY評級(ID:YYRating)

隨著住宅/公寓銷售型地產業務的限縮,除了削去自身規模外,開發商勢必將資源傾斜至自持性和舊改項目。

不同于一線城市核心物業,三線城市的自持物業往往被視為開發商勾地手法下的配套產物,多為住宅項目的邊角料,不具備價值。但隨著新城和龍湖等開發商在三四線城市的大量自持物業開盤,此類區域的商業競爭格局與策略亦勢必探討之,關注其定價合理性。因而借春節期間得以在海口實地調研,觀察市內商業物業情況。

一線城市核心物業的正規軍作戰多為各物業鎖定不同客群,分別在不同的戰場與各自的競品競爭,例如北京SKP或對標國貿商城,北京合生匯或對標朝陽大悅城等。然而海口的購物中心由于地域較小疊加品牌開發商較少的緣故,更得益于簡單粗暴的下沉策略。

一、海口商業概覽

海口市內的消費需求增速趨緩,對于不斷增加的購物中心而言,新增的商業物業供給更多的是瓜分島內存量需求。除了新興開發的西海岸商圈外,面積較小的海口市各大商圈幾乎是互相競爭的情況,物業的地域/位址影響力較小。

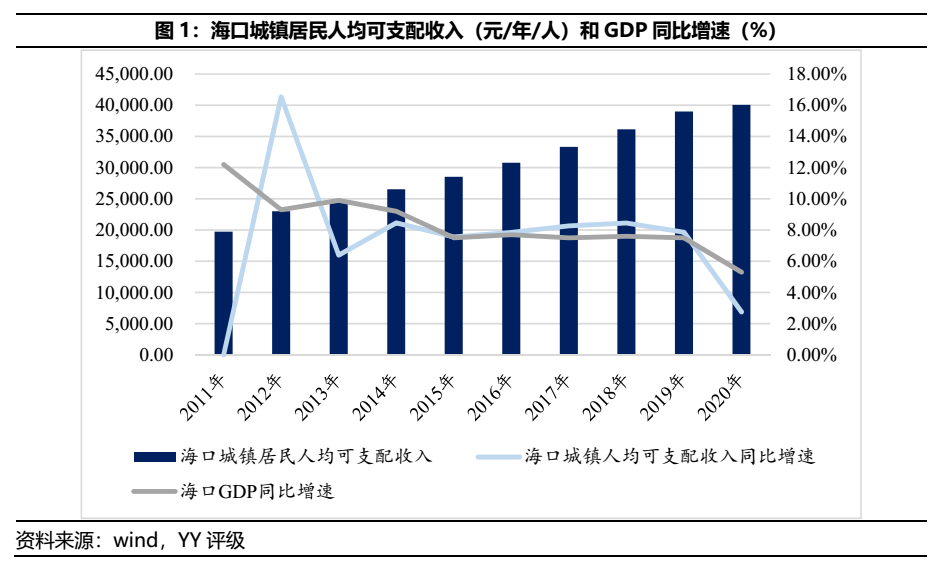

1.1 宏觀/行業指標:正面經濟政策未落地,經濟增速趨緩,市內分食需求存量

市內經濟長期建立于房地產和觀光行業之上,隨著前者的政策限縮疊加其他有利政策未落地,海口市內的消費需求增速止步。對于不斷增加的購物中心而言,新增的商業物業供給更多的是瓜分島內存量需求。

近年海口的GDP增速與城鎮居民人均可支配收入位列全國平均水平之上,但由于市內除了觀光業和省外大量移居等趨勢外,自貿島及其他產業并沒有帶來太大的助益,導致可支配收入增速趨緩。

海口市社會消費零售總額近年未取得良好增長,近三年均落于7.5%之下,致使島內眾多商場分食的消費需求僅限于存量需求。

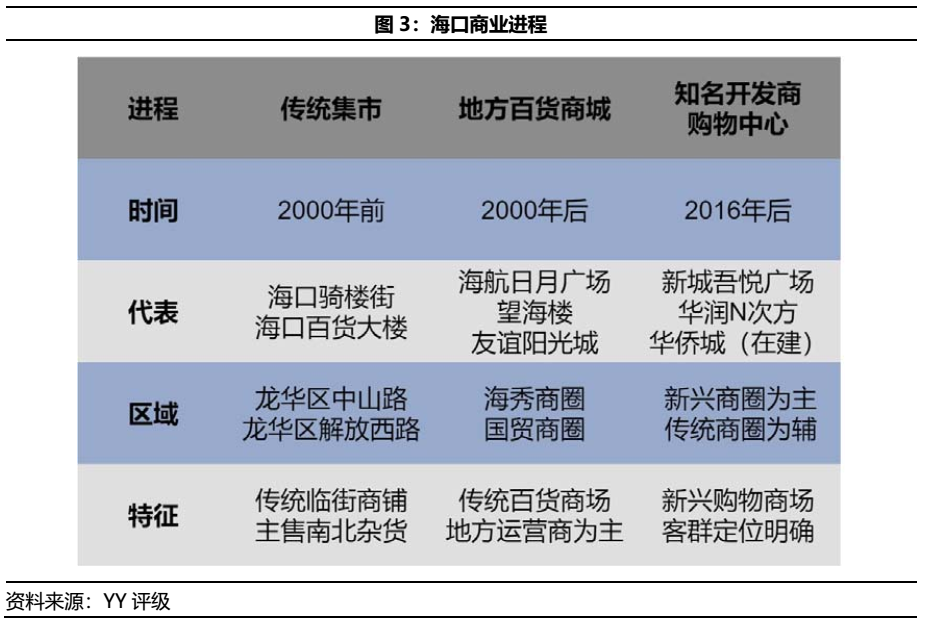

1.2 商業發展進程:傳統地方運營商競爭力普遍較弱,分食市場份額的門檻較低

雖然海口的消費需求有限,但由于多數購物中心尚屬于地方運營商粗放經營模式,部份稍作經營的地方百貨和大興知名開發商分食市場的門檻不高。

當前海口市內的知名品牌/開發商購物中心尚未形成規模,面對地方運營商拿地和進駐較早的優勢,形成了地方百貨商城林立與知名開發商購物中心并進的態勢。而兩者的主要差異體現在運營理念(前者粗放招商、后者側重下沉市場業態)和產品定位(前者產品定位模糊、后者鎖定客群)。

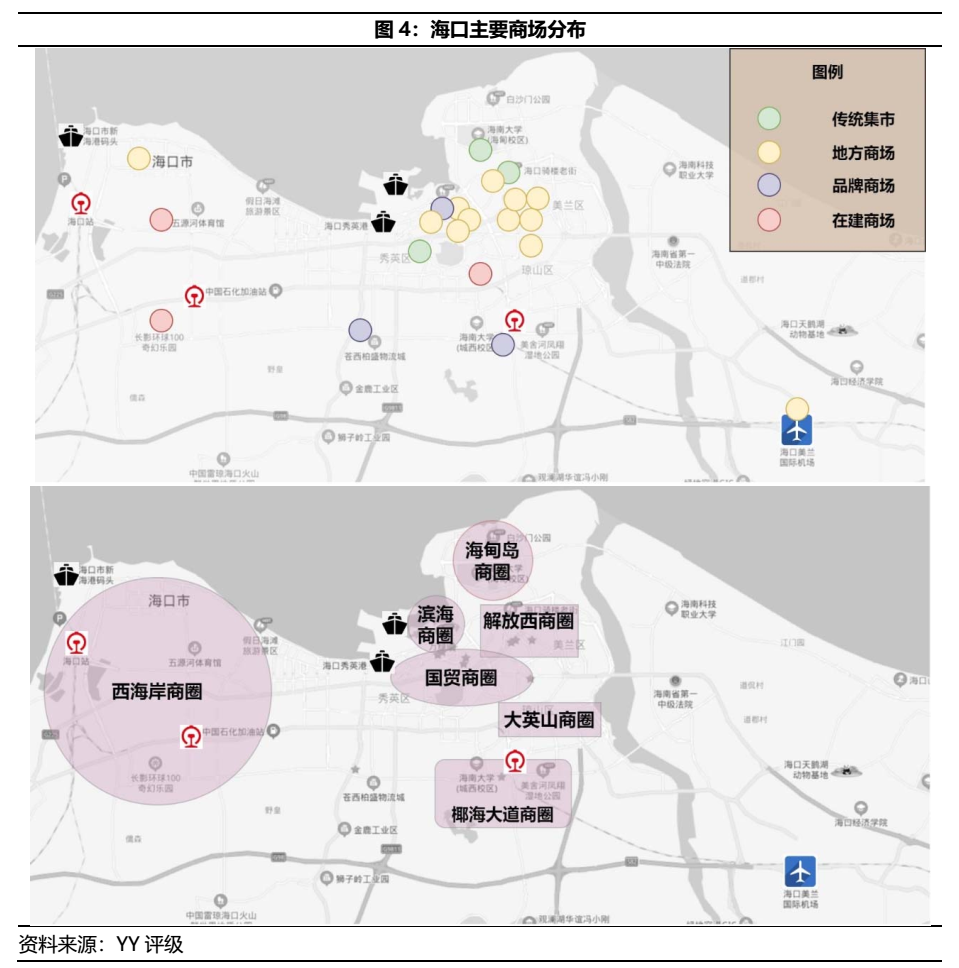

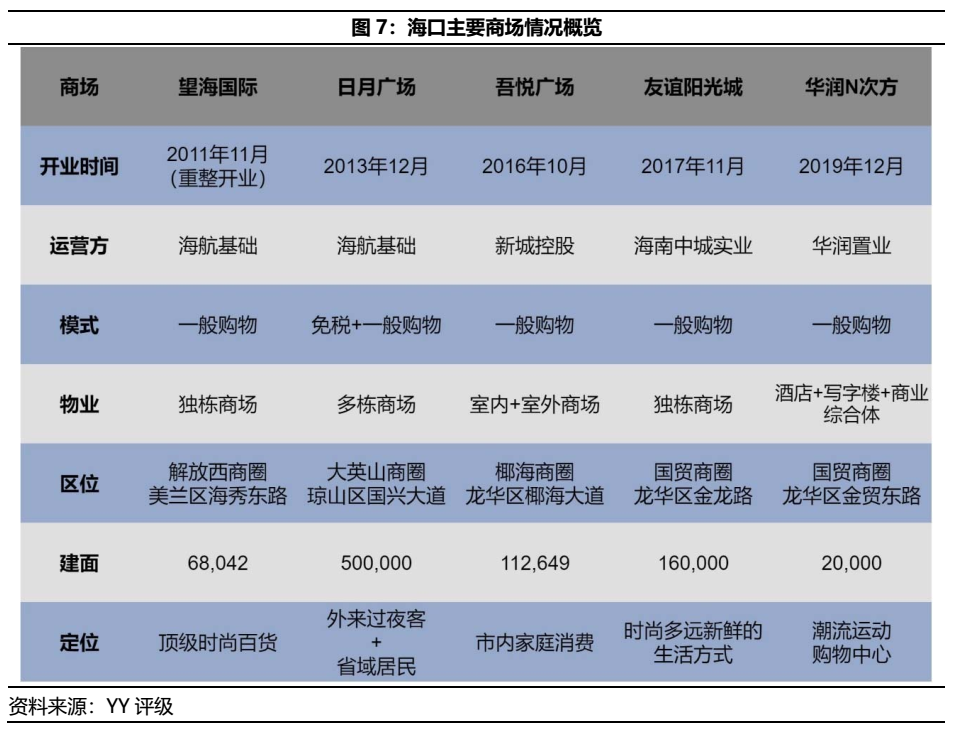

下圖為海口市區的幾大主要商圈,除西海岸商圈發展較晚、距離其他商圈較遠外,其余商圈之間的距離較近,并以濱海商圈、國貿商圈和解放西商圈為核心。由于品牌開發商的商場多為“住宅+商業”配套用地所建,隨著招拍掛市場自市中心向外釋出土地,品牌購物中心也多位于較偏遠地區(除位于國貿商圈的華潤N次方)。

吾悅廣場雖在海口購物中心占盡優勢,但并不能說明品牌開發商便得以順風順水。19年末開盤的華潤N次方因為建面過小,導致商鋪配置不足,無法成功吸引人流,而位屬西海岸商圈的華僑城和寶龍集團的項目均將面臨西海岸商圈人流不足的問題。下圖實際勘察照片可見,多數樓盤處于在建狀態,道路兩旁多為農作區域。

二、商業特征與競品分析

海口的購物對應客群單一,購物中心幾乎沒有必要對客群進行分層,下沉策略似乎是目前的最佳解。

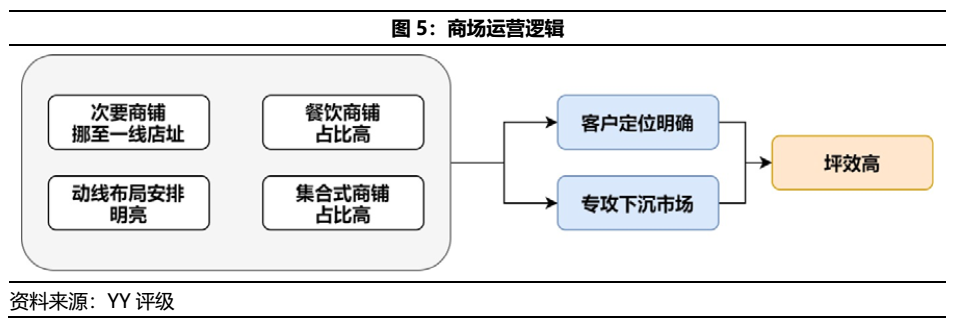

2.1 運營邏輯與盈利指標:客群單一,下沉策略似乎是目前的最佳解。

海口的購物對應客群單一,借由調研基本發現購物中心僅須具備“客戶定位明確”和“鎖定下沉市場”策略即可達到較高的坪效。

對比于一線核心物業的降低餐飲商鋪和一層店址選擇高單價業態的“簡單粗暴”提升坪效手段,三線城市如海口的招商模式由高單價消費客群下沉至低單價消費客群,盈利情況較好的購物中心普遍將產品定位聚焦在“低單價+高頻次”的業態,例如:屈臣氏舖址置于一層;商場配置大量品牌集合店鋪(如:名創優品、九木雜物社和NǒME)。

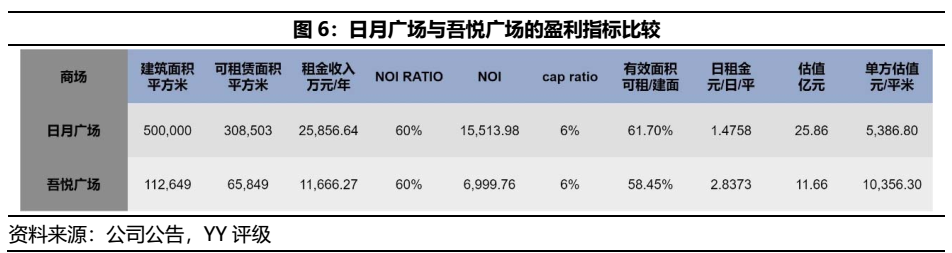

根據對NOI RATIO和CAP RATIO的相關假設,我們可利用新城控股與海航基礎的19年年報得出吾悅廣場和日月廣場的單方估值與單方日租金,后者的粗放運營與建筑設計導致其單方創收的租金遠低于較郊區的吾悅廣場。

海口目前人流較多的吾悅廣場和友誼陽光城均為鎖定了海口市內一般家庭族群消費,以“高頻+低消”模式勝出。

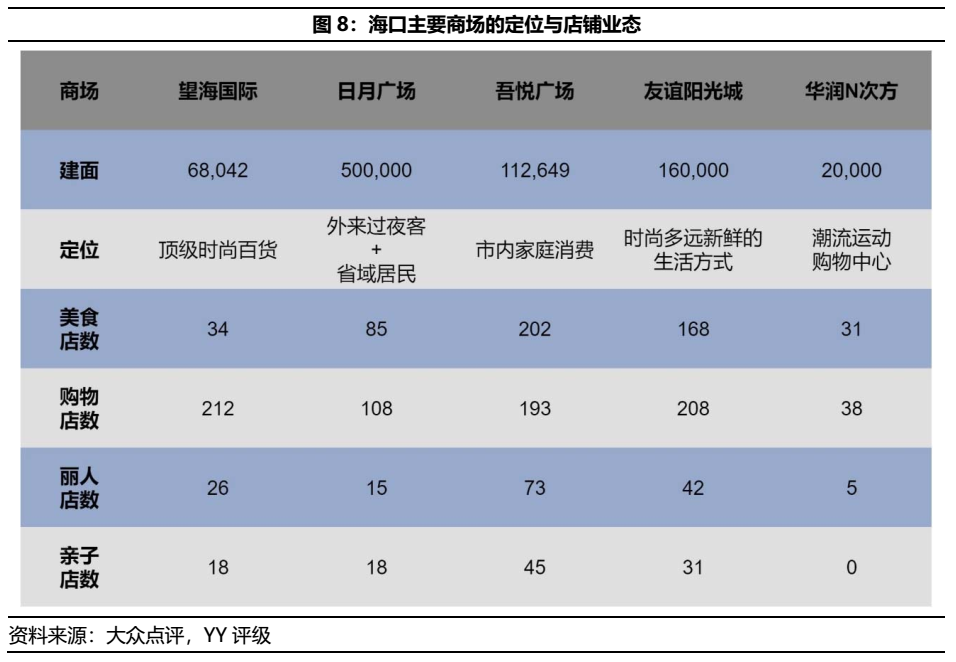

短平快模式在商鋪業態占比上,以高占比的餐飲店鋪和品牌集合購物店鋪為主,吾悅廣場和友誼陽光城的餐飲店鋪占比分別為39.38%和37.42%。而較為可惜的是華潤N次方受限于其作為2萬平米(一般小型社區型商業物業約3萬平米)的商業配套建設,過少的商鋪導致其往常人流不濟,盡管其餐飲店鋪的占比高并鎖定于年輕下沉市場。

根據現場實地調研,可見其傳統地方運營商的粗放經營模式的問題。望海國際廣場以頂級時尚百貨作為其業態定位,但其內部吊頂凈高過低、燈光過暗疊加客流動線狹小,導致其整體氛圍壓抑。

此外,如日月廣場的中央廣場看似打造了地上一層中央廣場和地下一層的下沉商鋪廣場,前者得以聚集人流,后者則供人流消費,但實則為海口當地氣候過熱,面積過大的中間廣場致使人流稀少(出現的人流往往是因為兩旁購物中心被切割,被迫走途經中央廣場),從而導致下沉廣場人煙稀少,店鋪空置率高。而這點也是導致圖6日月廣場與吾悅廣場比較分析上,前者的有效面積(可租賃面積/建筑面積)大于后者,但吾悅廣場的單方創收租金卻遠高于日月廣場的原因。

圍繞在“短平快”策略,集合式美食街的運用也大大提升了下沉式的年輕客群的消費。

三、品牌商的三線模式

后續進駐的品牌開發商或將面臨區域位址風險。但整體而言,三線城市所需要關注的下沉市場策略仍聚焦在“高周轉”+“低單價”的下沉策略。如華潤N次方這類幾乎將商業作為邊角料的2萬平米建方亦不被當地市場所認可。

3.1 拿地與成本:綜合拿地成本低,但項目位址較偏遠

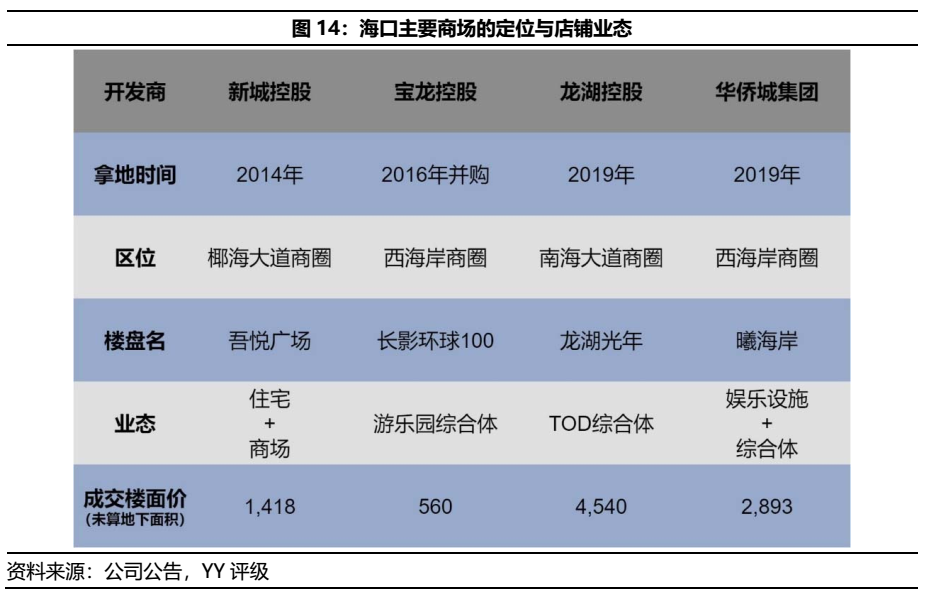

知名開發商進駐海口的模式均相同,利用綜合體拿地成本較低的方式獲取土地,使其成交樓面價均低于20年海口市住宅土地的成交樓面均價5190元/㎡。然而,從下圖仍可見此類模式的風險,隨著釋出的土地區位越來越遠,商業業態也面臨區位風險。

3.2 與一線城市的運營差異:“后軍作前軍,將二軍充作一軍”

三線城市購物中心與一線城市核心物業的差異多體現于下沉市場的店鋪配置策略,即是所謂的“后軍作前軍,將二軍充作一軍”。

多數低單價快消門市被配置于一層店鋪,而其他樓層的多品牌集合式店鋪占比也相當高,將購物中心充作一個“快周轉的集合體”。如下圖,商場一層店鋪配置一般消費業態,包括了屈臣氏、名創優品和NǒME等;其他樓層也招商了The Green Party和SANFU等多品牌集合式店鋪。

海口吾悅廣場在男士服飾中亦執行了下沉策略,配置了包括勁霸男裝、雅戈爾、九牧王和海瀾之家等男裝品牌,幾乎將男人們的衣柜湊齊。

一般情況下,餐飲店鋪的坪效較低,多數高端商鋪不會配置太多餐飲業態商鋪。但由于三線城市的高端商品周轉率較低,以小吃商鋪短平快特色對餐飲商鋪進行大量招商,得以借助于周轉率的提升而獲益。如友誼陽光城購物商場的6-9層配置了大規模的夜市餐飲,使餐飲店鋪占比達到了39.38%;吾悅廣場的3-4層幾乎全部配置了餐飲店鋪,餐飲店鋪占比為37.42%。

然而需關注的是,建面2萬平米的華潤N次方在定位和商鋪配置均優于吾悅廣場和友誼陽光城,但過小的面積疊加周遭京華城和宜欣城等傳統商城未能與之形成一致的購物體系(定位不同導致吸引的人流客群不同),從而導致吸引人流出現障礙,這亦是未來競品需關注的風險點之一。

結論

新一輪的購物中心跑馬圈地競賽不同于前幾年碧桂園的三四線快周轉模式,在于購物中心自持物業并不能售完就跑,其價值與增值的空間仍有賴于宏觀層面的城市經濟、中觀層面的商業氛圍和微觀層面的商場運營。

海口吾悅廣場的“早期進場、明確客群”的模式或將適用于其他品牌開發商尚未進入的三四線城市。但簡單粗暴的下沉式策略是否一體適用仍未可知。而海口市內雖然有吾悅廣場這類肉眼可見的成功案例,但亦有人跡罕見西海岸商圈內多年未建成的長影環球(寶龍)和預計2024年將建成的華僑城,后兩者的商業模式和區位布局仍將是綜合拿地需要關注的投資風險。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!