鋅財(cái)經(jīng)

鋅財(cái)經(jīng)

鐺煮山川,粟藏世界,有明月清風(fēng)知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:路世明

來源:鋅財(cái)經(jīng)(ID:xincaijing)

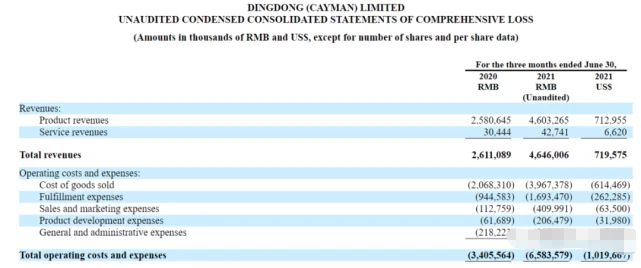

11月15日晚間,叮咚買菜發(fā)布了今年第三季度財(cái)報(bào)。報(bào)告顯示,叮咚買菜Q3營收為61.9億元,相較去年第三季度同比增長111%;GMV為70.2億元,同比增速高達(dá)107.7%。但與此同時(shí),叮咚買菜繼續(xù)虧損,其Q3凈虧損為20.1億元人民幣,同比擴(kuò)大136.5%。

2014年,軍人出身的梁昌霖在上海創(chuàng)建了母嬰社區(qū)“丫丫網(wǎng)”,隨后在此基礎(chǔ)上成立了“叮咚小區(qū)”,但這門生意如蝸行牛步,一直不溫不火。轉(zhuǎn)機(jī)出現(xiàn)在2017年5月,“叮咚小區(qū)”搖身一變,以“叮咚買菜”的身份入局生鮮電商。

憑借著地理優(yōu)勢和更注重蔬菜供應(yīng)的經(jīng)營模式,以及疫情等原因,歷經(jīng)四年的叮咚買菜獲得了爆發(fā)式增長。在今年6月宣布完成了3.3億美元D+輪融資后,同月29日,叮咚買菜正式登陸了紐交所,發(fā)行價(jià)23.5美元,11.19日為24.6美元。

【來源:雪球】

【來源:雪球】從小小“社區(qū)”到生鮮電商巨頭,叮咚買菜幸運(yùn)地抓住了風(fēng)口并乘勢而起,但不幸的是,在這場燒錢游戲中,叮咚已深陷虧損泥潭良久。

根據(jù)公開資料顯示,叮咚買菜2019年、2020年,凈虧損分別為18.7億元、31.8億元;而2021年前三季度分別虧損13.8億元、17.3億元、20.1億元。不到三年的時(shí)間,叮咚買菜已血虧超100億元。

如此巨大的虧損,不僅和叮咚買菜“前置倉”模式以及過度營銷有關(guān),也與生鮮電商本就是一個(gè)“低毛利”的行業(yè)不無聯(lián)系。資本的耐心是有限的,叮咚買菜能否打破虧損魔咒而止虧轉(zhuǎn)盈,尚不能妄斷。但毋庸置疑的是,叮咚買菜還有很長的路要走。

生鮮電商是一門非常考驗(yàn)企業(yè)經(jīng)營模式的生意。而叮咚買菜所堅(jiān)守的“前置倉”模式,或是令其血虧百億的核心問題。

傳統(tǒng)生鮮電商的供應(yīng)鏈運(yùn)轉(zhuǎn)模式,是在商家向生鮮供應(yīng)者采購貨物之后,將貨物放在距離城區(qū)較遠(yuǎn)、租金更加便宜的郊區(qū)倉庫,等用戶下單后,先從郊區(qū)倉庫發(fā)貨至客戶附近的服務(wù)站,再由快遞小哥從服務(wù)站出發(fā)送貨上門。

而前置倉模式,則是將倉庫和服務(wù)站合二為一,在城市近郊甚至市里設(shè)立倉庫,倉庫的輻射半徑通常為三公里左右,在用戶下單后可實(shí)現(xiàn)“即時(shí)達(dá)”。

相比之下,前置倉模式能最大程度的給用戶帶來便利。但倉庫的位置及密度給叮咚買菜帶來了極高的成本;而且,叮咚買菜的每個(gè)前置倉都配置了數(shù)量遠(yuǎn)超行業(yè)標(biāo)準(zhǔn)的加工人員及配送騎手,這又是成本。

根據(jù)財(cái)報(bào)顯示,截至2021年9月30日,叮咚買菜的前置倉數(shù)量為1375個(gè),和2020年9月30日的711個(gè)比起來,幾乎翻了一倍。同時(shí),履約費(fèi)為23.08億元,同比增長120.8%,占到了公司同期總經(jīng)營成本及開支的近三成。

而根據(jù)東北證券相關(guān)研報(bào)表示,前置倉模式由于履約成本高,需要足夠單量及客單價(jià)才能實(shí)現(xiàn)單倉盈利。

東北證券分析師選取了300平方米的標(biāo)準(zhǔn)前置倉進(jìn)行分析,在客單價(jià)60元、單日訂單量600-1400單的情況下,在不考慮產(chǎn)品從產(chǎn)地到達(dá)前置倉的運(yùn)輸成本的前提下,單筆訂單的前置倉履約費(fèi)用在10-13元/單左右。

該分析師測算,在客單價(jià)60元、毛利率達(dá)到20%的情況下,單個(gè)前置倉的單量需達(dá)到1000單才能實(shí)現(xiàn)前端盈利。

叮咚買菜Q3財(cái)報(bào)顯示,該季度毛利率為18.24%,但并未披露日均單量及客單價(jià)數(shù)據(jù),但此前招股書上顯示2020年客單價(jià)為57元,各項(xiàng)數(shù)據(jù)與測算結(jié)果仍有距離。

其實(shí),盒馬也曾試水前置倉,但因?yàn)槠奉悓挾取⒖蛦蝺r(jià)、毛利率和損耗等問題,在布局一年后直接全面關(guān)停了。隨后,盒馬開始全力推進(jìn)相比大店成本更低、開店更快的小店業(yè)態(tài)。事實(shí)證明,盒馬轉(zhuǎn)型的確實(shí)現(xiàn)了盈利,截至2020年9月,盒馬在北京、上海兩個(gè)區(qū)域的門店已實(shí)現(xiàn)全面盈利。

值得一提的是,前置倉作為一項(xiàng)重資產(chǎn)建設(shè),模式上一旦出現(xiàn)問題,也很容易導(dǎo)致企業(yè)資金鏈的斷裂,從而引發(fā)連鎖反應(yīng)。

可叮咚買菜目前仍死磕前置倉,這很大程度上意味著,叮咚買菜將在很長一段時(shí)間內(nèi)繼續(xù)維持虧損態(tài)勢。當(dāng)然,叮咚買菜如若真正以前置倉的模式實(shí)現(xiàn)盈利,那將極大地提升整個(gè)生鮮電商市場的信心,也會奠定行業(yè)“老大哥”的地位。

正所謂起勢靠流量,生死供應(yīng)鏈。流量對于生鮮電商來說,短期內(nèi)要大于盈利意義,叮咚買菜深諳此道。

隨著互聯(lián)網(wǎng)巨頭的入場,拼多多、美團(tuán)等巨頭可以通過億量級app導(dǎo)流。作為一直以來的制約因素,叮咚買菜沒有什么龐大的導(dǎo)流渠道,只能通過不斷的花錢來拉新和留存。

而叮咚買菜的拉新主要方式是線下地推和線上裂變及投放。地推是直接深入社區(qū),在小區(qū)門口設(shè)立攤位,用雞蛋、調(diào)料等獎品,引導(dǎo)社區(qū)居民下載叮咚買菜APP,用戶在下載后還可以獲得“108元新人紅包”以及參加秒殺活動。

至于線上推廣,主要以老用戶裂變和媒體平臺投放的方式為主。今年4月13日,叮咚買菜推出了“用戶增長計(jì)劃”,老用戶在成功邀請新用戶并且完成下單后,雙方均會獲得優(yōu)惠券獎勵。而在平臺廣告投放上,叮咚的營銷內(nèi)容可謂“夸張”十足,不過就在今年8月,叮咚買菜也因抖音上的一條廣告,被上海市場監(jiān)督管理局處罰。

當(dāng)然,在瘋狂營銷之下,叮咚買菜也收獲了成績。截至三季度,叮咚買菜的平均月交易用戶數(shù)從去年同期的480萬增至1050萬,增幅為120.3%。

但據(jù)零售管理專家胡春才透露,2019年,生鮮電商行業(yè)的獲客成本已經(jīng)達(dá)到約300元/人。除去叮咚買菜直接補(bǔ)貼的金額之外,再算上其他方面的推廣費(fèi)用,叮咚買菜的獲新成本可能已經(jīng)超出300元。

用戶留存方面,叮咚選擇了最直接的補(bǔ)貼和促銷,不定時(shí)向老用戶發(fā)放優(yōu)惠券,或以低價(jià)促銷。根據(jù)叮咚之前披露的數(shù)據(jù)顯示,平臺會員保留率在48.8%左右。

用戶的增長和留存,始終是互聯(lián)網(wǎng)公司的核心問題。同時(shí),月活躍量、用戶人數(shù)也是股東考核叮咚買菜的重要指標(biāo)。

首先,生鮮作為農(nóng)產(chǎn)品,價(jià)格過于透明,加價(jià)空間很有限,生鮮電商雖然聲量很大,但在整個(gè)產(chǎn)業(yè)中里面其實(shí)沒有什么議價(jià)能力。

其次生鮮產(chǎn)品的同質(zhì)化也非常嚴(yán)重,不同的渠道之間主要依靠價(jià)格競爭,難以維持高毛利水平。而且生鮮電商的主戰(zhàn)場是一線及新一線城市,面臨用戶群體窄,客單價(jià)有明顯天花板的困境。

安信證券的研報(bào)曾認(rèn)為行業(yè)的毛利率上限在30%,行業(yè)平均毛利率在15%左右,以目前上市超市來說,生鮮業(yè)務(wù)毛利率大多在20%以下,但行業(yè)平均凈利潤率約為-30%,還很難達(dá)到盈虧平衡。

對于以前置倉這種重資產(chǎn)經(jīng)營模式的叮咚買菜來說,提高毛利率或許是突破盈利困境的關(guān)鍵。而在這方面,叮咚買菜也有相應(yīng)的動作。

首先是豐富自有品牌商品,不但采購成本更低,又能降低銷售價(jià)格提升市場競爭力,還有助于抬高整體客單價(jià)和毛利率。

以其今年4月份推出的快手菜“拳擊蝦”系列來說,上線2個(gè)多月的時(shí)間實(shí)現(xiàn)了8000多萬GMV ,券前毛利率為33.8%,高于整體券前毛利率。

財(cái)報(bào)顯示,叮咚買菜三季度的主要自有品牌在相關(guān)品類的GMV占比已達(dá)到27.0%,同比提升22.6個(gè)百分點(diǎn)。平安證券報(bào)告指出,長期來看,叮咚買菜自有品牌的占整體GMV的比例將從今年三季度的5.8%提升到30%左右。

另外根據(jù)公開報(bào)道,叮咚買菜也和其他生鮮電商平臺一樣,加入了鮮花電商賽道。鮮花不但是個(gè)高毛利的生意,而且鮮花冷鏈可以復(fù)用既有的供應(yīng)鏈基礎(chǔ),來均攤企業(yè)履約費(fèi)用。

在這兩個(gè)得益于商品力的提升,叮咚買菜三季度毛利率環(huán)比提升了3.63個(gè)百分點(diǎn)至18.24%。有了提升是好事,但問題在于,這點(diǎn)提升距離覆蓋成本還很遙遠(yuǎn)。

燒錢的模式、費(fèi)錢的流量、低毛利的農(nóng)產(chǎn)品,三道難題相互交織,讓叮咚買菜深陷虧損泥潭。在這個(gè)靠燒錢、拼持久的賽道,把融資當(dāng)做業(yè)務(wù)發(fā)展重要支撐的叮咚買菜,還能撐多久沒人知道。

而無論競爭格局如何變化,一個(gè)共識是,生鮮電商想要通過“菜籃子”做大幾乎是不可能的。而如何吸引新用戶和留存老用戶,并且以其他方式,從用戶中挖掘出更大的價(jià)值,才是玩家的未來。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“鋅財(cái)經(jīng)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 不到三年虧百億,叮咚買菜燒錢爭第一