地產(chǎn)資管網(wǎng)

地產(chǎn)資管網(wǎng)

鐺煮山川,粟藏世界,有明月清風(fēng)知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:凱澤

來源:地產(chǎn)資管網(wǎng)(ID:thefutureX)

日前,中國恒大在官方聲明中稱,有項(xiàng)目公司的商票出現(xiàn)了未能及時兌付的情況。

這不是恒大第一次陷入流動性危機(jī)的傳言,但在房地產(chǎn)行業(yè)全面去杠桿以及土地市場前所未有地集中供地壓力下,傳言的殺傷力被成倍放大,以至于公司不得不出面辟謠,直接回應(yīng)由來已久的商票兌付問題。

1、燙手的商票

商票即承兌匯票,往往是大公司用于替代現(xiàn)金支付的短期融資工具,也是服務(wù)大公司的小公司不得不接受的付款形式。商票的期限多為3個月、6個月、12個月,但到了小公司手里,迫于資金周轉(zhuǎn)壓力,要么是到銀行貼現(xiàn),要么轉(zhuǎn)手給更上一級的原材料供應(yīng)商沖抵貨款,總之要承擔(dān)一定的票面損失。在5月26日召開的國務(wù)院常務(wù)會議中,就提到將商業(yè)匯票承兌期限由1年縮短至6個月,減輕企業(yè)占款壓力。

在房地產(chǎn)龍頭企業(yè)面前,大到樓盤承建商,小到防水劑供應(yīng)商,都是相對議價能力弱的小規(guī)模公司,獲得訂單或合同的代價就是接受更長的賬期、更多的商票。有些低門檻行業(yè)甚至出現(xiàn)了惡性競爭——誰承諾的賒賬時間長,誰就能從大公司搶到更多的單子。

但今年此時,商票變得格外燙手。由于全球大宗商品價格普漲、暴漲,小公司經(jīng)受著前所未有的現(xiàn)金流壓力,他們急需現(xiàn)金,這時候偏偏出現(xiàn)大公司商票無法按時兌付的問題。商票的持有者承擔(dān)著信用違約風(fēng)險,其代價是貼現(xiàn)成本上升。

根據(jù)商票所一季度市場運(yùn)行報告,一季度貼現(xiàn)3.62萬億元,同比下降16.95%。其中,銀票貼現(xiàn)3.24萬億元,同比下降20.33%,商票貼現(xiàn)0.38萬億元,同比增長30.23%,商票貼現(xiàn)規(guī)模逆勢增長,反映了持票企業(yè)強(qiáng)烈的現(xiàn)金需求。同期貼現(xiàn)利率為3.46%,較上季度上升31個基點(diǎn),票據(jù)融資加權(quán)平均利率為3.52,較上季度上升42個基點(diǎn),兩項(xiàng)均遠(yuǎn)高于一般貸款加權(quán)平均利率7個基點(diǎn)的上升幅度,進(jìn)一步顯示商票的燙手。

上海票據(jù)交易所數(shù)據(jù)顯示,2020年TOP19房企總體商票承兌余額達(dá)到3355.74億元,較2019年增長36.59%,占全國商票承兌總量的9.27%。其中,恒大地產(chǎn)商票承兌余額最高,達(dá)2052.67億元,較2019年增長25.69%;華潤、綠地、融創(chuàng)承兌余額超200億元;碧桂園、保利承兌余額超100億元。

燙手的商票屬于表外負(fù)債,相較于龐大的表內(nèi)負(fù)債幾乎不值一提,嚴(yán)格意義上不在房企去杠桿的監(jiān)管范圍內(nèi)。但眼下關(guān)乎千萬個小公司的生死存亡。

2、搶手的地產(chǎn)債

商票難兌是信用問題,意味著一個行業(yè)的信用違約風(fēng)險上升。但與此同時,國內(nèi)房企發(fā)行的債券仍在美元債市場暢銷無阻,甚至有些債券搶手到一票難求。

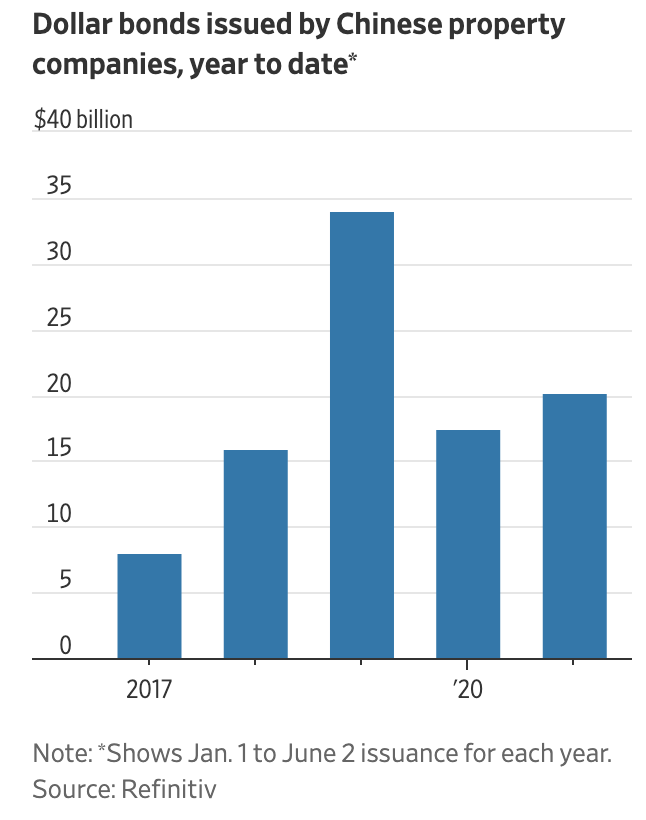

2021年前五個月中國房企發(fā)行債券圖

據(jù)Refinitiv數(shù)據(jù)顯示,2021年前五個月中國房地產(chǎn)公司已經(jīng)發(fā)行203億美元的債券,較去年同期增長16%,在過去五年同期比較中僅次于2019年。高收益?zhèn)耐顿Y者競爭認(rèn)購中資地產(chǎn)美元債,仿佛對正在發(fā)生的商票逾期、個體違約、樓市調(diào)控趨嚴(yán)都視若罔聞。

今年以來,地產(chǎn)美元債呈現(xiàn)供需兩旺的態(tài)勢。房企業(yè)務(wù)在國內(nèi)賺的是人民幣,還債用美元結(jié)算,相對于之前會消耗較少的人民幣支出。供給端,年內(nèi)中國房企需要進(jìn)行規(guī)模龐大的債務(wù)再融資,債券研究公司CreditSights數(shù)據(jù)顯示,年內(nèi)他們要償還高達(dá)535億美元的海外債務(wù),較2020年到期的254億美元大幅增加。按照上半年約200億美元的發(fā)債進(jìn)度,還不足以完全覆蓋年底到期的美元債。

需求端,疫情以來美聯(lián)儲持續(xù)進(jìn)行量化寬松,以每個月1200億美元的節(jié)奏購買美國國債及房貸支持證券,對美元債券市場釋放了天量的流動性。在美國經(jīng)濟(jì)重啟、通脹大幅抬升的背景下,美聯(lián)儲至今沒有釋放縮減購債的信號。這也進(jìn)一步抬升了投資者的風(fēng)險偏好,使得美國垃圾債到期收益率低于4%、信用利差低于300bps的歷史最低位,也形成了市場對大量低評級甚至無評級的中資地產(chǎn)美元債的強(qiáng)勁需求。

有海外分析師樂觀地認(rèn)為,中資地產(chǎn)美元債的放量發(fā)行與中國的房地產(chǎn)去杠桿并不沖突,這些新發(fā)行的債券絕大部分用于替換到期債務(wù)而不是追加投資,同時疫情以來V型反彈的商品房銷售及其回款也將緩解房企的短期現(xiàn)金流壓力。標(biāo)普甚至測算出,到2021年底,其評級體系所覆蓋的中國房地產(chǎn)公司,將有至少一半以上不再觸及任何一條杠桿紅線,相較于2020年中期的10%大幅增加。

但市場價格往往不會撒謊。在二級市場交易的中資地產(chǎn)美元債,信用利差出現(xiàn)單邊走闊,預(yù)示著中國房地產(chǎn)行業(yè)不斷堆積、演變的信用違約風(fēng)險。

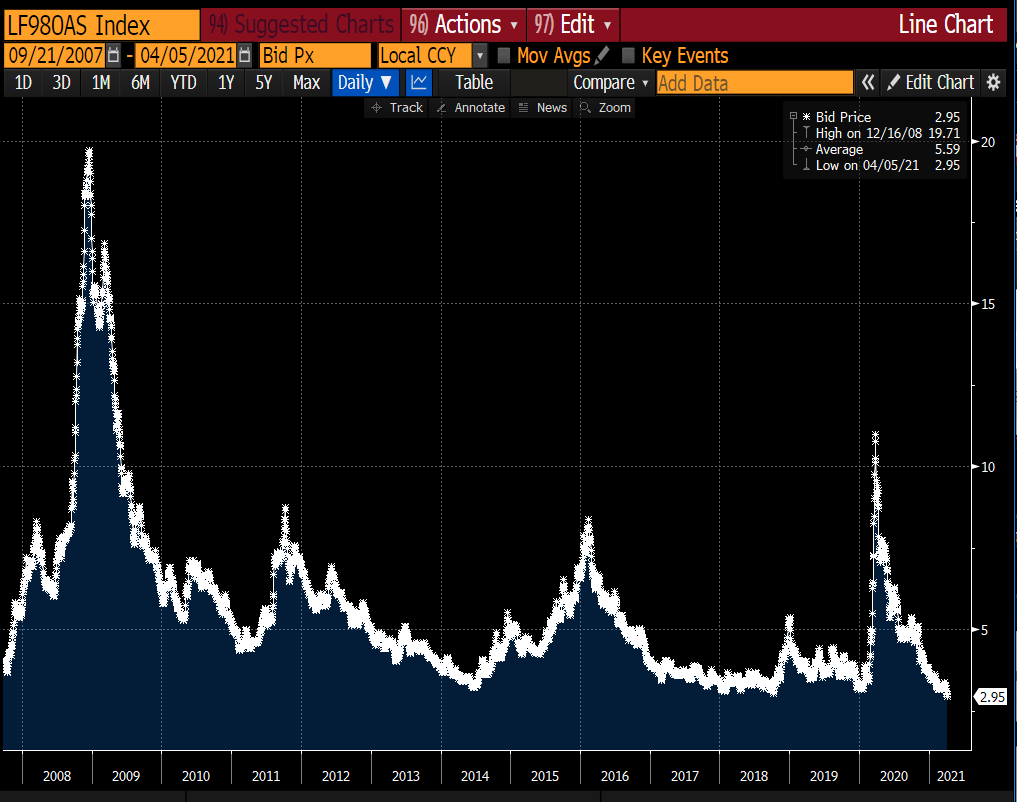

興證房地產(chǎn)債利差指數(shù)

今年以來,興證房地產(chǎn)債利差指數(shù)闊升至過去三年來的次高水平,僅次于2020年3月美元荒,結(jié)構(gòu)上主要受到高收益級(垃圾債)利差走闊的抬升。信用利差是債券到期收益率高于無風(fēng)險收益率的部分,直觀地反映了債券信用違約風(fēng)險(與利差正比)及市場風(fēng)險偏好(與利差反比)的變化。

為什么說中資地產(chǎn)美元債利差在單邊上行?一方面,如上文所言,以美元計價的垃圾債信用利差處于歷史最低水平,表明債券市場風(fēng)險偏好持續(xù)走高,唯有對中資地產(chǎn)美元債小心謹(jǐn)慎;另一方面,同期無論是中資銀行美元債、城投美元債,還是整體中資美元債,信用利差都沒有顯著走闊,唯獨(dú)地產(chǎn)債的利差逆勢向上。

更進(jìn)一步看,疫情以來中資美元債的違約數(shù)量激增,其中30只個券、涉及金額92億美元,地產(chǎn)債數(shù)量占少數(shù),大部分來自金融及科技行業(yè),不過目前看,僅有地產(chǎn)美元債的信用利差顯著高于疫情前的水平,表明債券市場對地產(chǎn)全行業(yè)的信用狀況持悲觀情緒,而其他行業(yè)個券違約風(fēng)險增多被看做是個體現(xiàn)象。

2020年3月,受到疫情爆發(fā)后全球風(fēng)險資產(chǎn)拋售的負(fù)面沖擊,中資地產(chǎn)美元債的利差指數(shù)沖上歷史最高位,但這是流動性危機(jī)環(huán)境中的極端惡化的風(fēng)險偏好導(dǎo)致的,并不能代表行業(yè)違約風(fēng)險上升。但今年以來,這波單邊利差走闊就是國內(nèi)房地產(chǎn)行業(yè)的內(nèi)部問題了。

很難想象,一家企業(yè)為期一年以內(nèi)的商票無法按時兌付,而它所發(fā)行的更長期限的債券仍受到投資者的搶購。這也是美聯(lián)儲量化寬松吹起的泡沫之一,但還是掩蓋不了中國房地產(chǎn)行業(yè)日益脆弱的流動性。

中資美元債信用利差的單邊走闊已經(jīng)敲響了警鐘,不差錢的投資者愿意追逐高風(fēng)險,但也要求內(nèi)地開發(fā)商提供更高的利率作為風(fēng)險補(bǔ)償。這與國內(nèi)商票燙手、貼現(xiàn)利率走高相呼應(yīng)。

去年至今,央行實(shí)施寬貨幣、寬信用應(yīng)對疫情沖擊。但這個流動性充裕周期內(nèi),房地產(chǎn)行業(yè)反而被要求去杠桿。我們看到幾個央行公布的關(guān)鍵數(shù)據(jù),都指向防止房地產(chǎn)企業(yè)過度占用金融資源。

房地產(chǎn)貸款增速持續(xù)下降:截至4月末,銀行業(yè)房地產(chǎn)貸款同比增長10.5%,增速創(chuàng)8年來新低,2021年以來持續(xù)低于各項(xiàng)貸款增速;

房地產(chǎn)信托規(guī)模持續(xù)下降:房地產(chǎn)信托余額較去年同期下降約13.6%,自2019年6月以來呈持續(xù)下降趨勢;

銀行理財產(chǎn)品投向房地產(chǎn)非標(biāo)資產(chǎn)的規(guī)模持續(xù)下降:相關(guān)理財產(chǎn)品余額同比下降36%,近一年來持續(xù)保持下降趨勢。

幸好,同期商品房銷售實(shí)現(xiàn)V型反彈,且進(jìn)入2021年后仍維持高景氣,支撐了房地產(chǎn)開發(fā)企業(yè)到位資金及地產(chǎn)投資的增長。往后看,定金預(yù)收款及個人按揭貸款所代表的非企業(yè)杠桿資金將繼續(xù)擴(kuò)張,穩(wěn)固占據(jù)房地產(chǎn)開發(fā)到位資金的主導(dǎo)地位。在這背后,預(yù)售制下的超前回款依然是中國房地產(chǎn)行業(yè)專屬的紅利,即開發(fā)商在樓盤封頂后即獲得銀行按揭放款,無須等到可抵押的房屋產(chǎn)權(quán)真正形成。

同時,以公司信用債、商票、供應(yīng)鏈ABN及ABS為代表的債務(wù)再融資通道仍保持開放,關(guān)上門的同時還開著窗,不至于完全封鎖房地產(chǎn)行業(yè)。

可以看得出,針對房地產(chǎn)公司的調(diào)控,正在努力尋求控制杠桿率與維護(hù)流動性之間的平衡。在信用違約風(fēng)險擴(kuò)散的階段,流動性目標(biāo)可能優(yōu)先于杠桿率目標(biāo)。更長遠(yuǎn)地看,土地和房子依然是信用貨幣時代的完美抵押品,只要世界不回到金本位或銀本位時代,匹配經(jīng)濟(jì)增長的貨幣擴(kuò)張就依然需要房地產(chǎn)市場的穩(wěn)定發(fā)展。

就整體中資地產(chǎn)美元債而言,幾乎每一次利差大幅走闊,后來都被證明是“黃金坑”的抄底機(jī)會——比如2008年8月、2018年11月和2020年3月。但此時押注單一房企的個券實(shí)現(xiàn)反彈,就需要比以往更多的勇氣以及承擔(dān)風(fēng)險的能力了。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“地產(chǎn)資管網(wǎng)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 燙手的商票和搶手的地產(chǎn)債丨資本市場