丁祖昱評樓市

丁祖昱評樓市

鐺煮山川,粟藏世界,有明月清風(fēng)知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:克而瑞資管

珠三角是中國經(jīng)濟最為繁榮的區(qū)域之一。但在商業(yè)地產(chǎn)領(lǐng)域,珠三角城市的表現(xiàn)卻與我們的認(rèn)知有明顯的反差。

在新公布的2021年購物中心銷售額TOP300中,珠三角購物中心僅上榜33家,數(shù)量最少。2022年,全國計劃新開商業(yè)項目1007個,其中珠三角新開項目僅188個僅占總數(shù)量的19%,為四大經(jīng)濟圈最弱。

作為房企深耕的重點區(qū)域,珠三角城市商業(yè)地產(chǎn)有沒有機會?如何用商業(yè)地產(chǎn)的眼光來取代傳統(tǒng)地產(chǎn)投資尋找“洼地”的邏輯?

通過研究發(fā)現(xiàn),珠三角房地產(chǎn)市場存在明顯的住宅與商業(yè)輪動特征,兩者周期差異近3年。并呈現(xiàn)市場快速向外圍低能級城市傳導(dǎo)的特征。

01 房企布局聚焦廣深市場下沉深度不夠

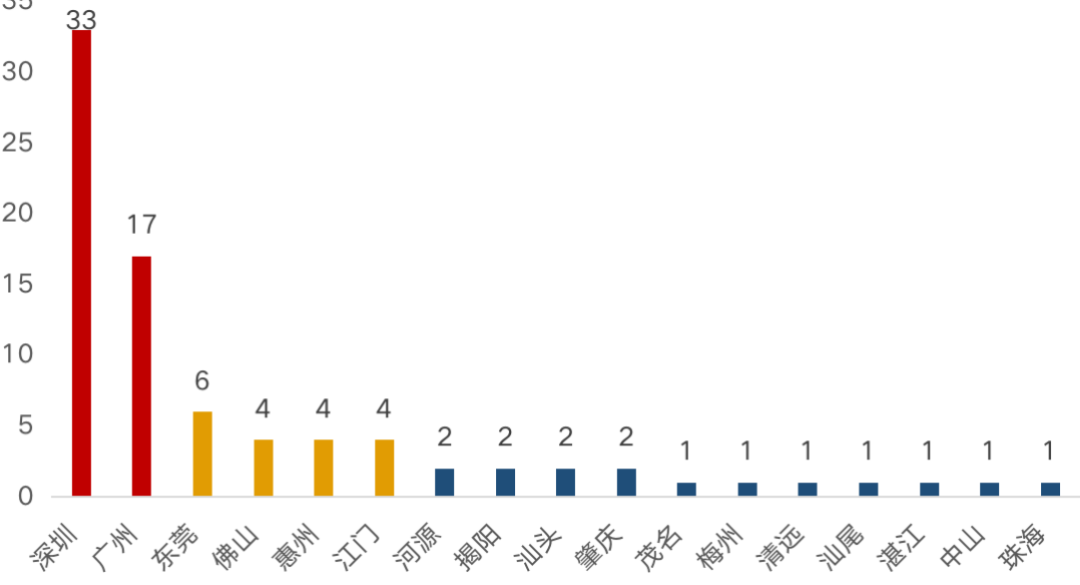

CAIC數(shù)據(jù)顯示,截至2020年末,僅有萬達(dá)、佳兆業(yè)、星盛、華潤、寶龍、融創(chuàng)、世茂、太古、新城、陽光城、中駿等11家房企在廣東省有所布局。

其中深圳數(shù)量遙遙領(lǐng)先,廣州位于其后;東莞、佛山、惠州、江門處于第二梯隊,其他城市關(guān)注度較低。整體來看熱度集中,深度下沉不夠,廣深“能進(jìn)則進(jìn)”,都市圈城市擇機進(jìn)駐,其他城市“能不進(jìn)就不進(jìn)”。

圖:2020年典型房企廣東省商業(yè)項目布局情況(個)

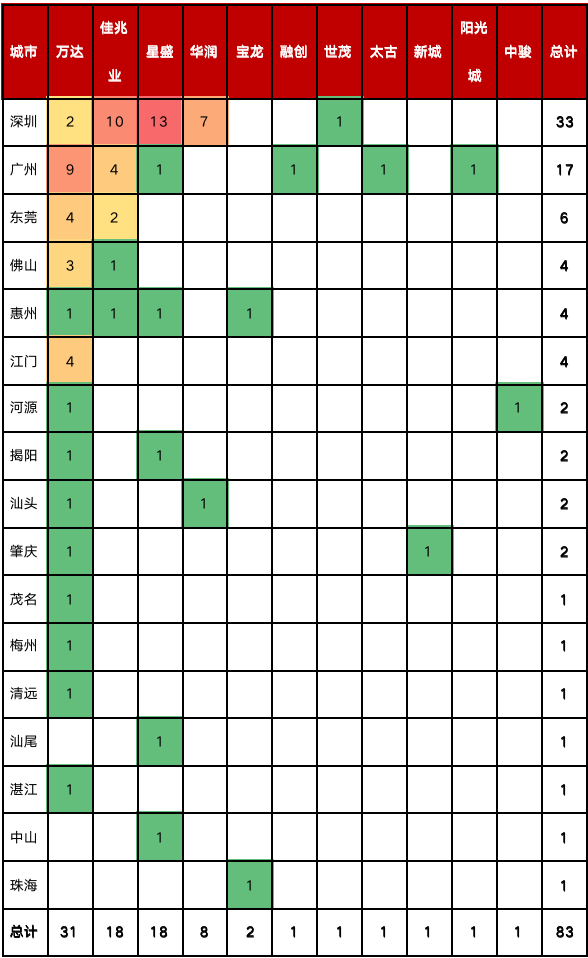

從企業(yè)項目分布來看,萬達(dá)布局?jǐn)?shù)量最多,范圍最廣;佳兆業(yè)、星盛擁有本土優(yōu)勢,在廣深形成“寡頭”效應(yīng);華潤高度聚焦深圳,其他企業(yè)布局則較為分散。

表:2020年典型房企廣東省各城市商業(yè)項目布局情況(個)

數(shù)據(jù)來源:公司2020年年報

備注:以上均為截至2020年末已開業(yè)項目

從具體項目來看,本土企業(yè)優(yōu)勢極大,惠州、東莞典型項目除華潤此類知名連鎖品牌,所屬企業(yè)總部均在本地,深圳、佛山開放度相對較高,但絕大多數(shù)企業(yè)均有“灣區(qū)血統(tǒng)”,而前文所監(jiān)測到的萬達(dá)、寶龍、融創(chuàng)等外來房企均“水土不服”。

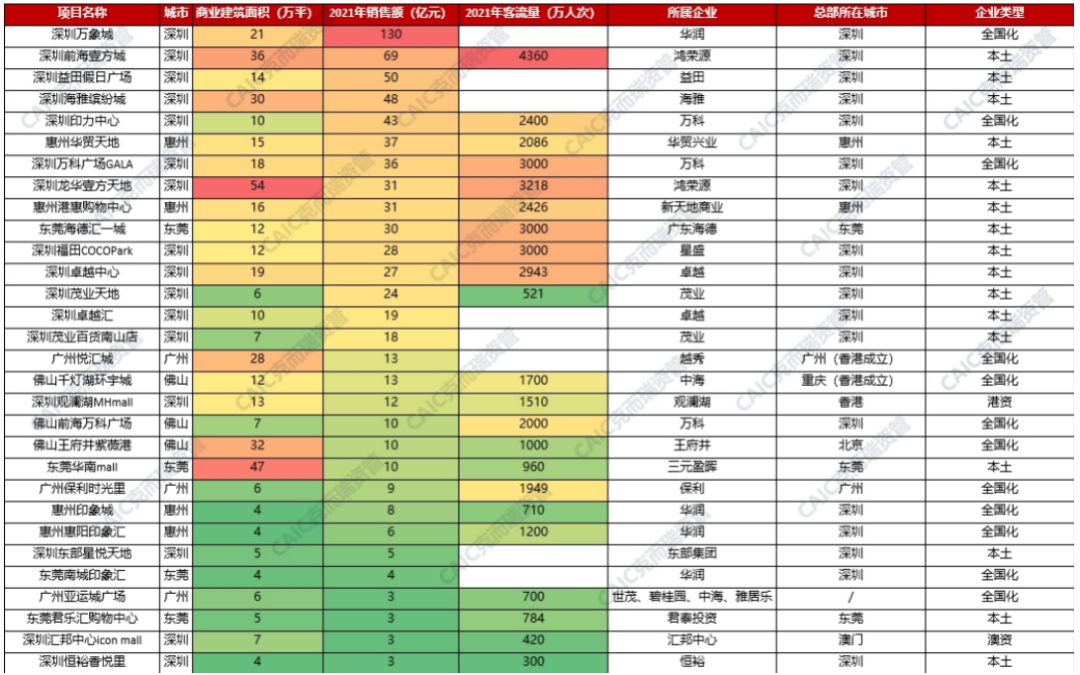

表:2021年珠三角房企典型項目業(yè)績(萬平、億元、萬人次)

數(shù)據(jù)來源:CAIC整理

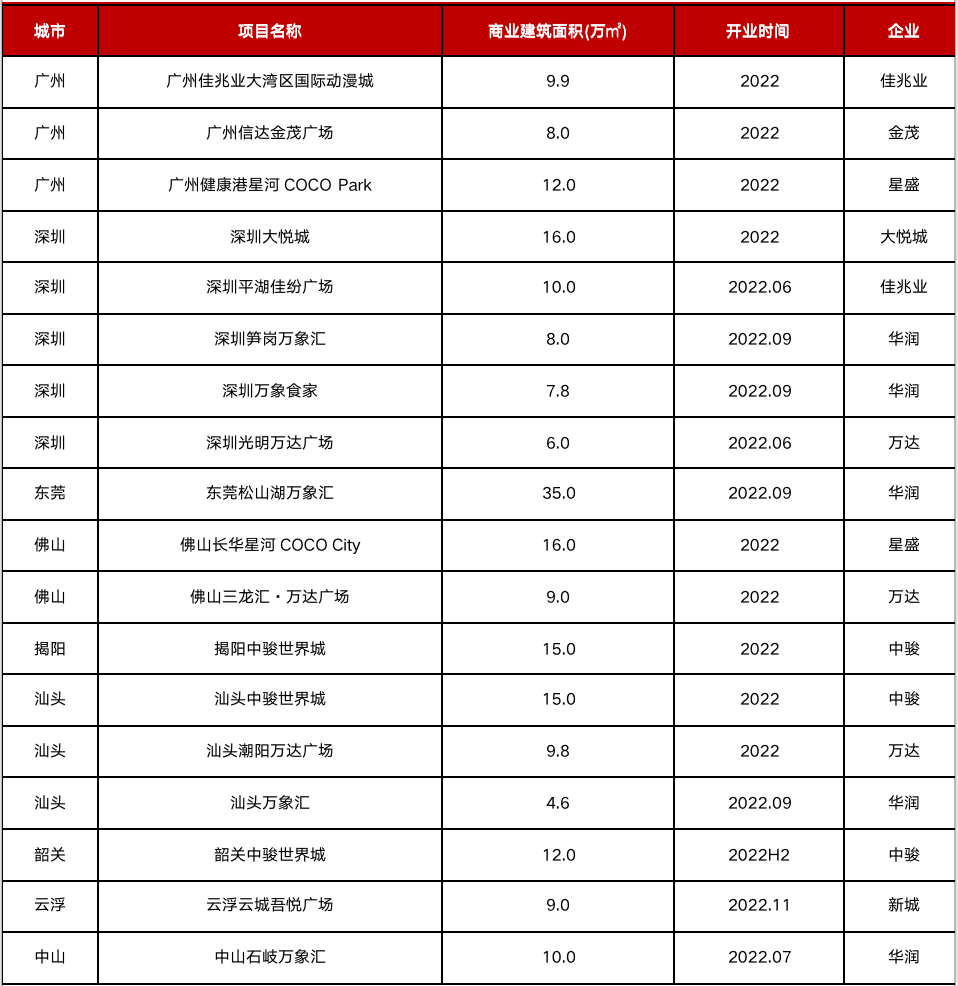

從2022年擬開業(yè)項目情況來看,即便現(xiàn)有項目“水土不服”,房企依然沒有停下對珠三角的探索。中駿、新城、萬達(dá)在企業(yè)戰(zhàn)略定位的導(dǎo)向下,向汕頭、韶關(guān)、云浮等更低能級城市進(jìn)駐,而對于金茂、大悅城等首入珠三角的房企來說,廣深依然是最安全的選擇。

表:2022年典型房企廣東省商業(yè)項目擬開業(yè)項目情況(萬平)

數(shù)據(jù)來源:CAIC整理

02 整體商業(yè)區(qū)域分布不均佛山、東莞為第二梯隊

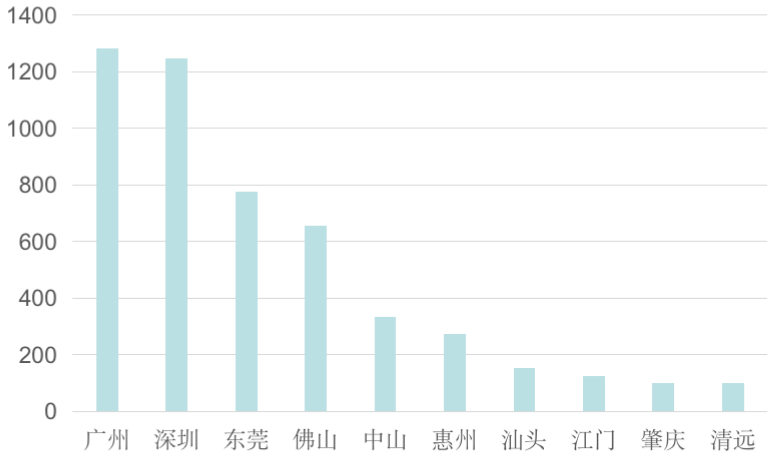

從項目分布上看,珠三角城市商業(yè)項目高度集中于廣深,東莞、佛山處于第二梯隊。佛山:2020年佛山新開業(yè)項目體量排全國第三,在華南僅次于廣州,2021年佛山新開購物中心39家,領(lǐng)跑廣東,新增供應(yīng)252.1萬㎡,延續(xù)市場競爭白熱化狀態(tài)。

圖:2021年典型城市商業(yè)項目數(shù)量(個)

數(shù)據(jù)來源:公開資料、CAIC整理

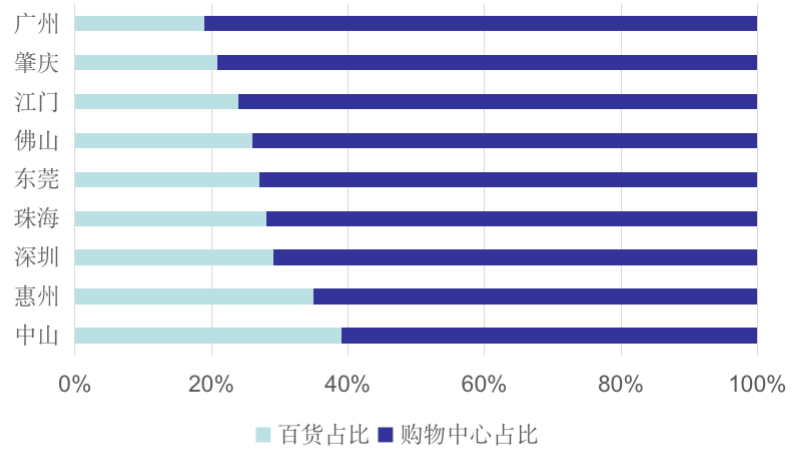

截至2021年末,珠海購物中心數(shù)量尚不足100家,2022年,僅擬開9個新商業(yè)項目,香洲區(qū)占6個,新增體量超32萬㎡,整體商業(yè)呈現(xiàn)區(qū)域分布不均現(xiàn)象。另外,從珠三角城市購物習(xí)慣來看,中山市及珠海地理位置靠近購物業(yè)發(fā)達(dá)的澳門,本地客群有跨境購物的習(xí)慣,本地百貨作為基本生活消費的補充,占比較高,故目前依然缺乏大型商業(yè)綜合體。近期,在珠海城市西進(jìn)戰(zhàn)略下,金灣區(qū)、斗門區(qū)、高新區(qū)紛紛發(fā)力打造區(qū)域商圈,引進(jìn)商業(yè)項目,未來珠海商業(yè)西部市場將迎來一波商業(yè)兌現(xiàn)。

圖:2019年典型城市業(yè)態(tài)占比(%)

數(shù)據(jù)來源:公開資料、CAIC整理

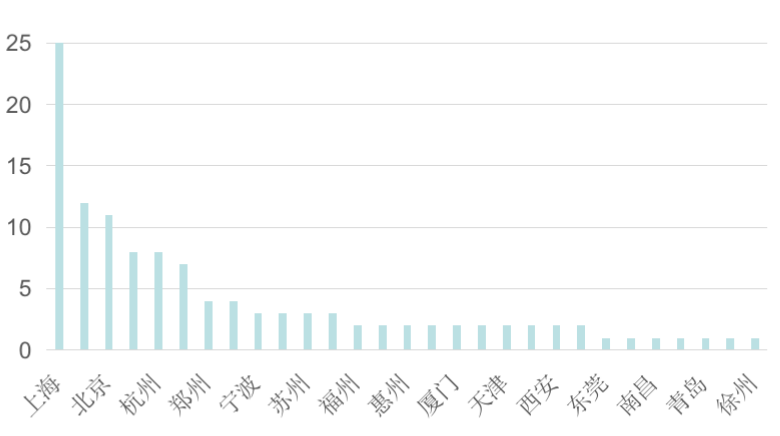

深圳2021年20個典型深圳商業(yè)項目銷售額超過10億的數(shù)量達(dá)到16個,占比80%,是名副其實的“掘金之地”。廣州雖為廣東省省會,但相比深圳持其經(jīng)濟首位度效應(yīng)并不明顯,反映在商業(yè)地產(chǎn)市場,廣州與深圳差異明顯。截至2021年底,廣州共有1282個商業(yè)項目,深圳則有1246個,規(guī)模不相上下,但從2021年全國購物中心銷售額百強榜單來看,廣州僅2家上榜,而深圳則有12個。

圖:2021銷售額百強項目城市分布

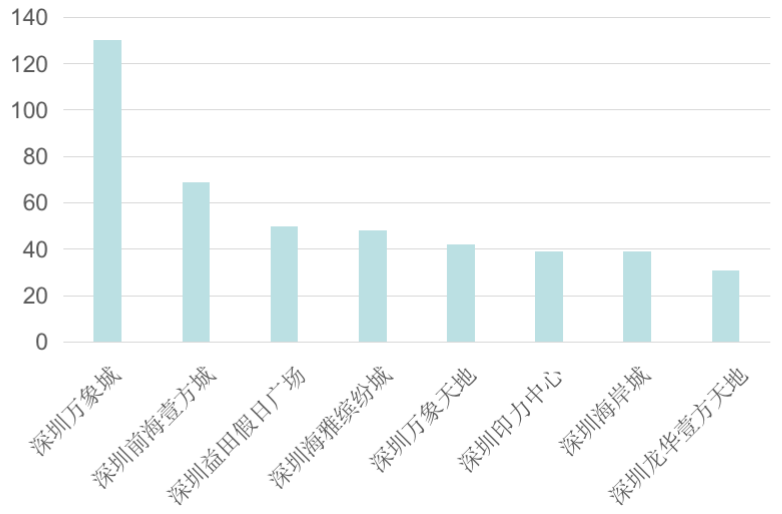

圖:2021年深圳典型項目銷售額(億元)

東莞惠州標(biāo)桿級項目則較少。2021銷售額百強項目排名中,惠州華貿(mào)天地購物中心以36.5億銷售額位列第52位,惠州港惠購物中心以31億銷售額位列第58位,東莞海德匯一城以30億銷售額位列第71位。

表:2021年東莞、惠州典型項目業(yè)績情況(億元、萬人次、萬平)

03 住宅與商業(yè)銷售周期背離兩者存在約3年差異

除了城市輪動、市場輪動的周期特征之外,商業(yè)地產(chǎn)最為關(guān)注的應(yīng)該是“人”。我們依照“消費看人口、人口看產(chǎn)業(yè)和交通”的邏輯來分析珠三角城市的商業(yè)投資價值。

1、把握城市輪動,行業(yè)周期輪動的規(guī)律

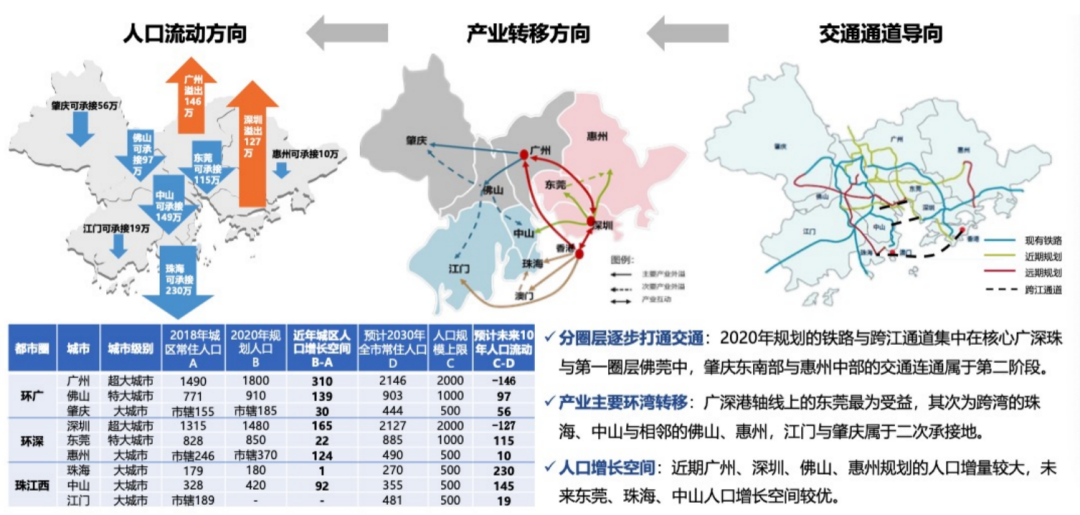

從人口流動、產(chǎn)業(yè)轉(zhuǎn)移、交通建設(shè)三個方面,珠三角城市圈內(nèi)形成了“廣佛肇”、“深莞惠”、“珠中江”三個小群落。

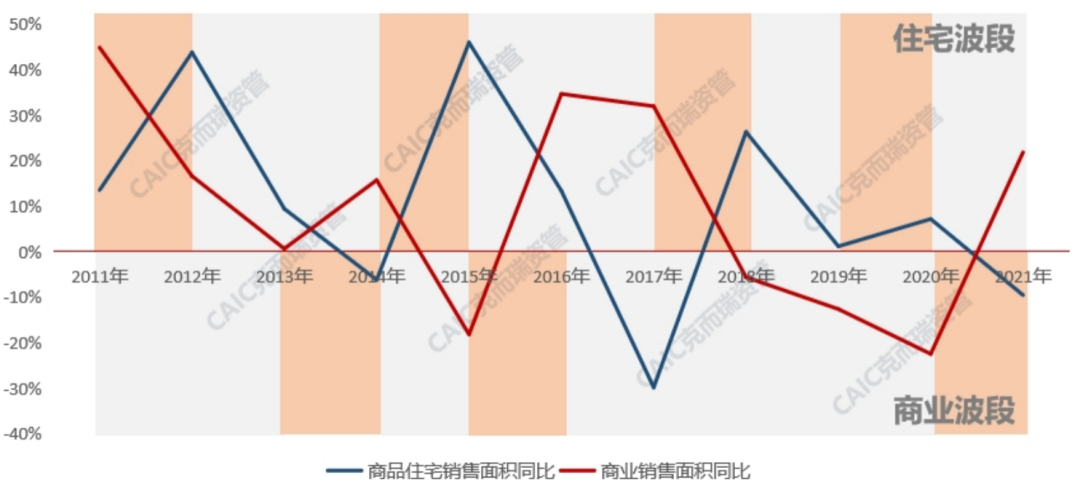

八城住宅與商業(yè)銷售周期背離,兩者存在約3年差異

從2011-2021年珠三角八城商品住宅、商業(yè)銷售面積同比來看,珠三角房地產(chǎn)市場存在明顯的住宅與商業(yè)輪動特征,兩者周期差異近3年。

圖:2011-2021年八城市商品住宅和商業(yè)銷售面積同比(%)

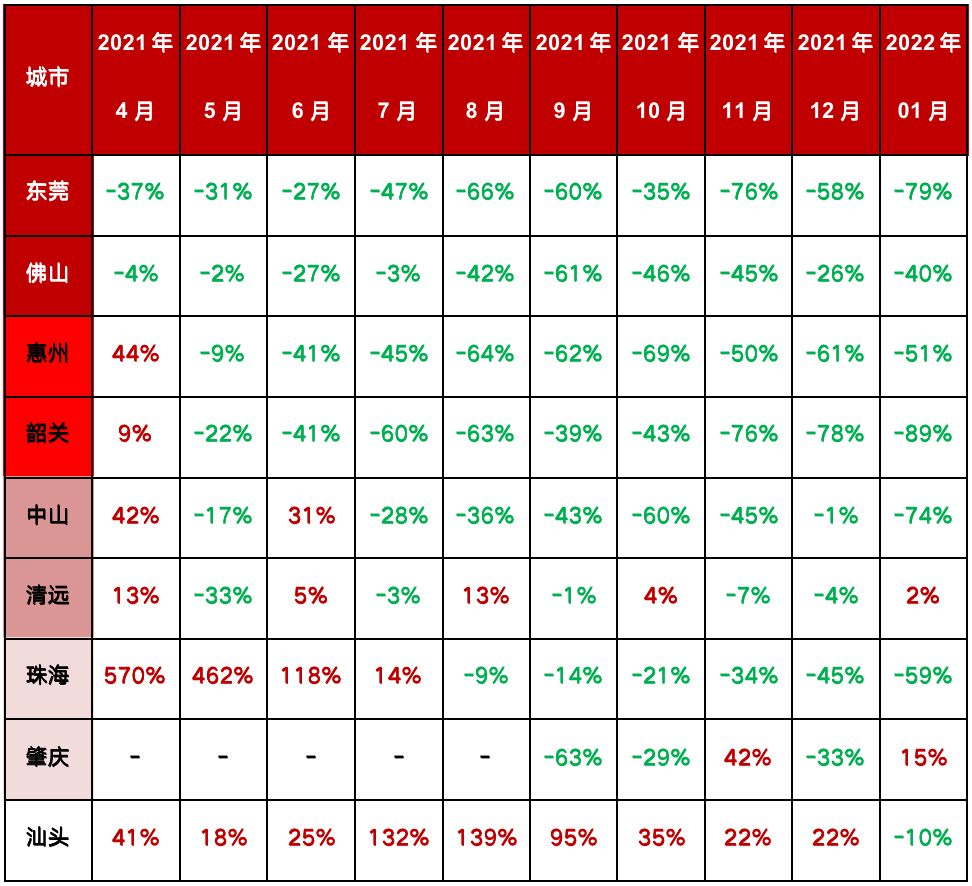

以廣深為源頭,市場向外圍傳導(dǎo)機制明顯

從2021年4月-2022年1月珠三角主要城市住宅銷售面積同比情況看,市場快速向外圍低能級城市傳導(dǎo)。

表:2021年4月-2022年1月廣東省各城市住宅成交量同比(%)

數(shù)據(jù)來源:CAIC整理

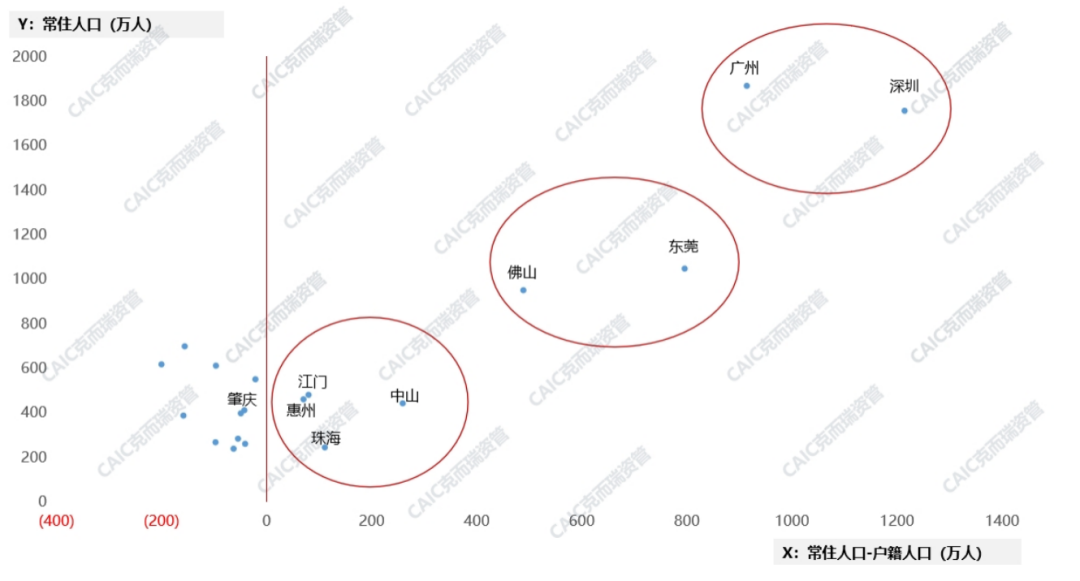

2、人口存量大凈流入大、消費實力強的城市更為安全

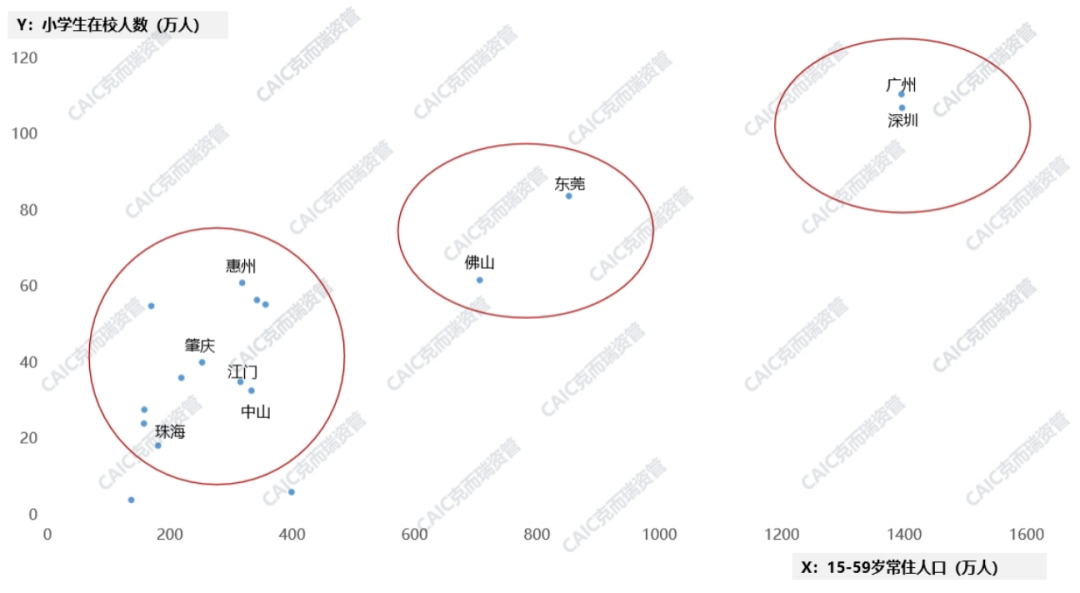

從人口基數(shù)來看,深圳為人口流入最多的廣東城市;廣州常住人口最多,同時也有穩(wěn)定的人口流入;東莞佛山依然位于第二梯隊,遠(yuǎn)超其他三四線城市;肇慶整體人口流失。從人口結(jié)構(gòu)來看,廣深小學(xué)生人數(shù)最多,消費“流量”穩(wěn)定,且青年人口居多,消費活力充足;東莞佛山次之,其他城市較弱,整體人口格局未變。

圖:2020年廣東各城市人口流動情況(萬人)

圖:2020年廣東各城市人口結(jié)構(gòu)情況(萬人)

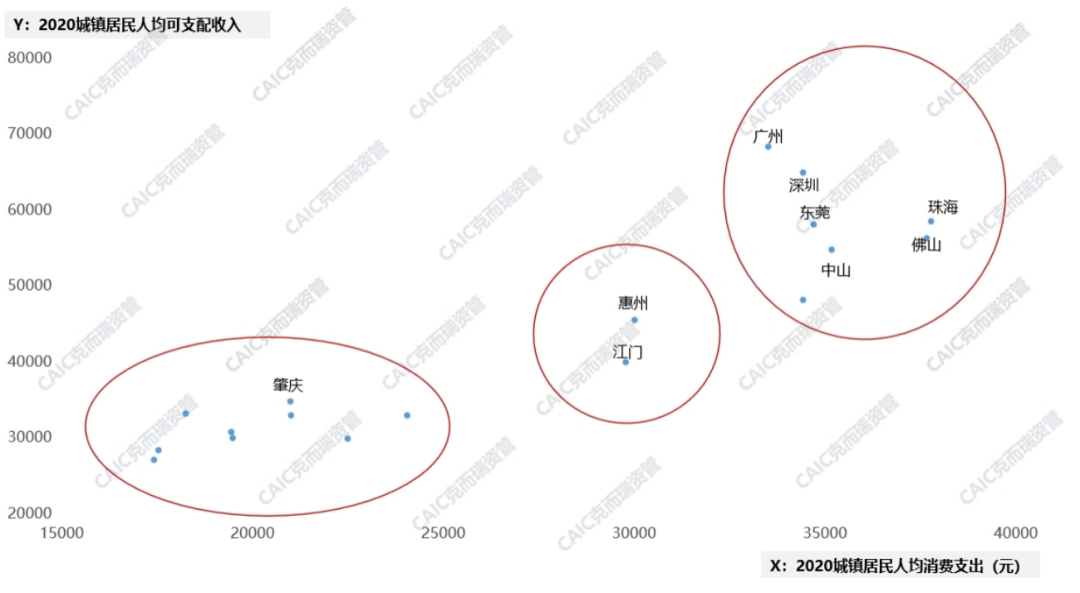

廣州、深圳、東莞等城市組團的人均可支配收入、人均消費支出也很高,屬于“有錢肯花”的城市,消費旺盛,商業(yè)發(fā)展?jié)摿ψ恪6貞c等低能級城市消費水平則顯著較弱決定了在這些城市做商業(yè)的風(fēng)險和天花板。

圖:2020年廣東各城市城鎮(zhèn)居民收入與支出情況(元)

3、交通通達(dá)性越好的城市,商業(yè)越健康

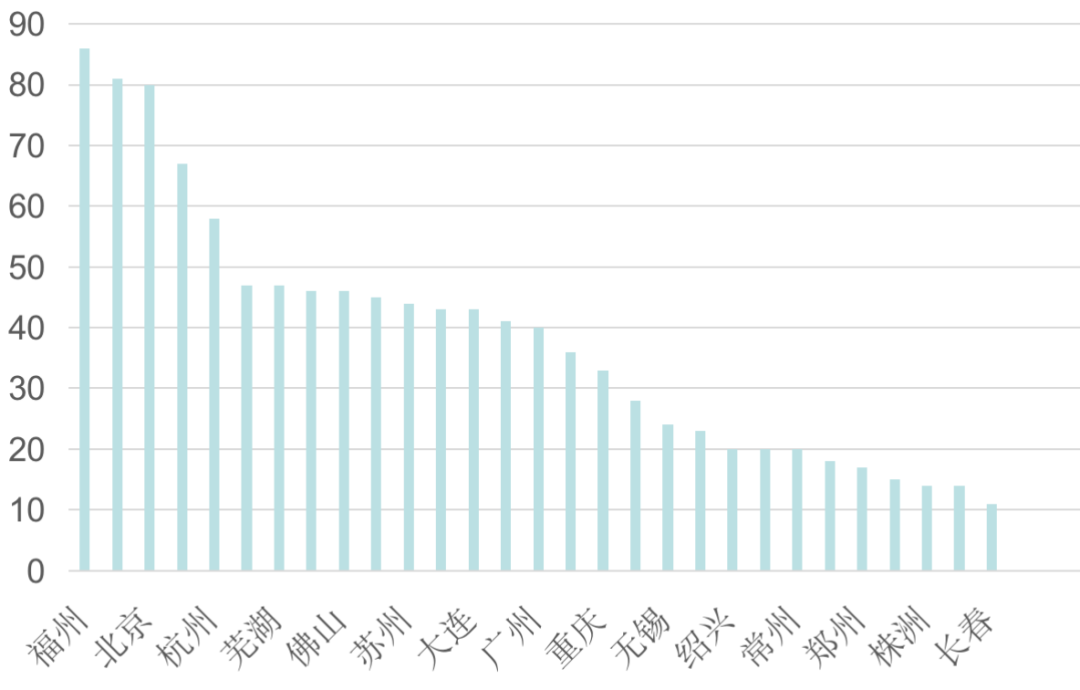

2021年廣州以線路總長610.8公里位列全國第三位,深圳以442.45公里位于第七位,東莞線路總長不足50公里,惠州、中山、江門、珠海、肇慶尚未開通運營城市軌道交通。

表:2021年廣深佛莞軌道交通運營線路規(guī)模(公里、座)

從未來規(guī)劃來看,佛山2021年計劃新開通軌交里程46公里,東莞和惠州則均為2035年遠(yuǎn)期規(guī)劃,故惠州、東莞交通塑造可能性較強,短期內(nèi)佛山交通規(guī)劃兌現(xiàn)快。

圖:2021年計劃新開通軌交城市及里程(公里)

4、產(chǎn)業(yè)結(jié)構(gòu)越健康,消費越穩(wěn)定

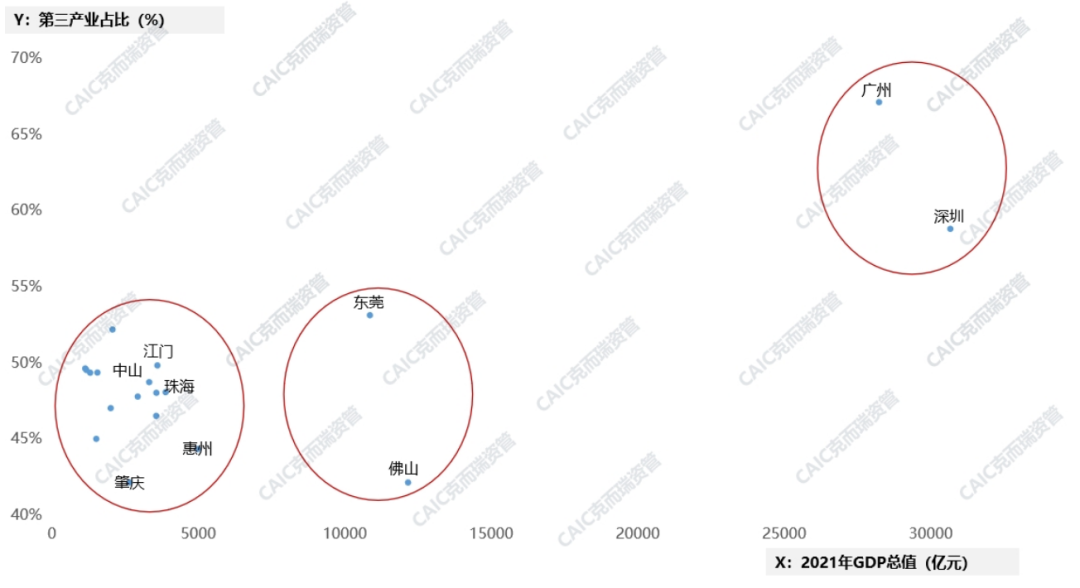

2022年,廣東省“一核一帶一區(qū)”區(qū)域發(fā)展新格局基本確立,其中由韶關(guān)、梅州、清遠(yuǎn)、河源、云浮組成的北部生態(tài)發(fā)展區(qū)將嚴(yán)格控制開發(fā)強度,著力發(fā)展現(xiàn)代農(nóng)業(yè)、休閑旅游、綠色低碳產(chǎn)業(yè),承接發(fā)展引擎區(qū)產(chǎn)業(yè)轉(zhuǎn)移的可能性較小。我們關(guān)注的九個城市雖然定位為廣東省的發(fā)展引擎,但廣深仍遠(yuǎn)超其他城市,莞佛位于第二梯隊,其他城市均無突出表現(xiàn),身為“引擎”,未來產(chǎn)業(yè)發(fā)展仍需提速。

圖:2021年廣東各城市GDP及第三產(chǎn)業(yè)占比(億元、%)

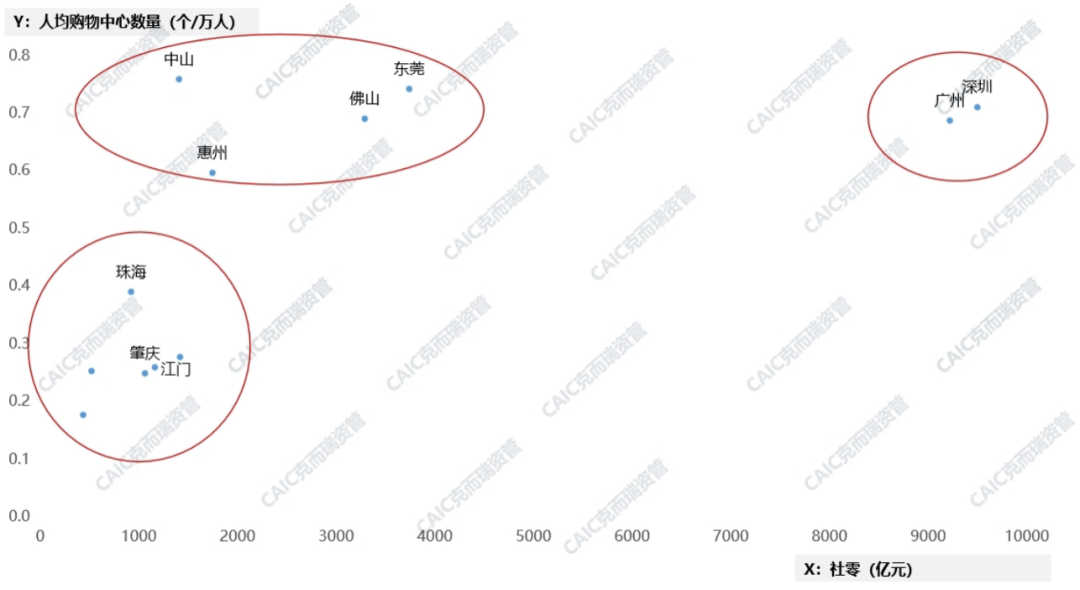

5、市場飽和意味著更大的競爭壓力

從城市人均購物中心數(shù)量和社零的對比來看,廣州、深圳社零基本面較好,城市整體商業(yè)面積仍未滿足人口消費需求,天花板較高,商業(yè)仍有發(fā)展空間。而中山、惠州、佛山、東莞市場飽和已顯現(xiàn),珠海、肇慶、江門仍處于購物中心稀缺階段。

圖:2020年廣東各城市社零與商業(yè)競爭度的關(guān)系

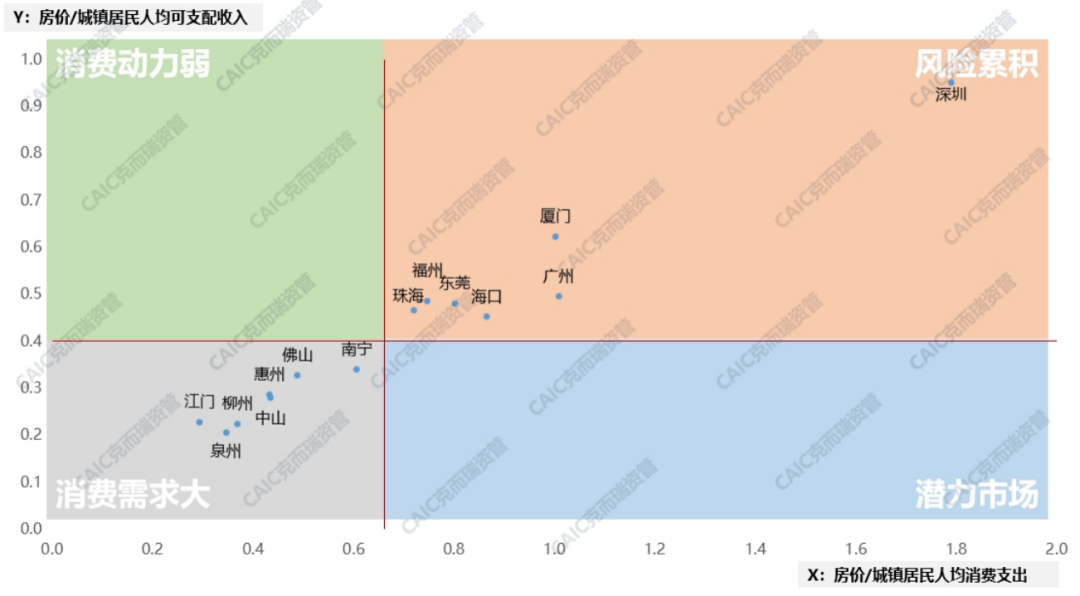

6、警惕房價對消費支出的制約效應(yīng)

房價占人均可支配收入越高,房價與人均消費支出占比越高,意味著房產(chǎn)消費對商業(yè)消費產(chǎn)生了抑制作用。對珠三角及周邊城市數(shù)據(jù)分析來看,對于商業(yè)地產(chǎn)投資來說,深圳等高能級城市房價對消費抑制的風(fēng)險正在累積,而低能級的消費需求仍需要進(jìn)一步釋放。

圖:2020年珠三角典型城市房價與收支的關(guān)系

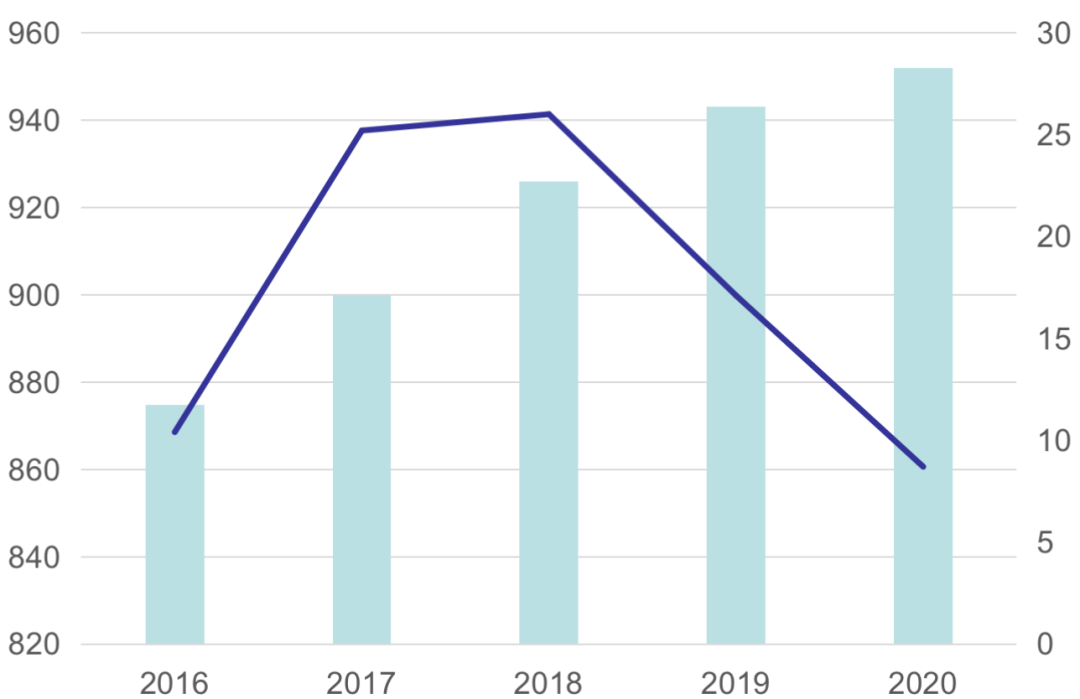

綜上所述,對于珠三角城市的商業(yè)投資價值我們認(rèn)為:佛山商業(yè)的發(fā)展與近年佛山人口導(dǎo)入息息相關(guān),2016年至2020年間,佛山市常住人口凈增77.1萬;但2018年以來,佛山新增人口持續(xù)下行,同時2016年至2020年間商業(yè)中心面積增量超過500萬平方米。商業(yè)飽和的趨勢加劇。

圖:2016-2020佛山常住人口及凈增(萬人)

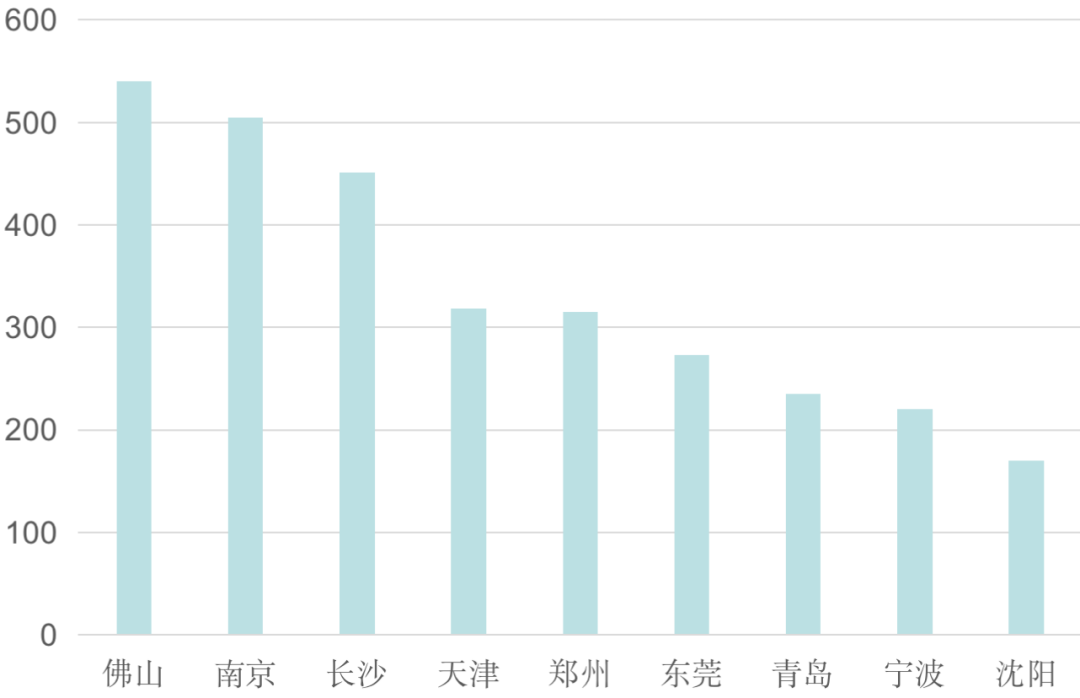

圖:2016-2020年典型城市購物中心總增量(萬平)

數(shù)據(jù)來源:公開資料、CAIC整理

廣州:城市首位度較低,但常住人口與小學(xué)生人數(shù)能夠為其貢獻(xiàn)穩(wěn)定的流量,商辦與綜合用地供應(yīng)較多,建議以招拍掛形式關(guān)注新崛起商圈機會,謹(jǐn)慎收并購。

深圳:人口流入最多、經(jīng)濟最為活躍,同時市場天花板最高且仍有進(jìn)駐空間。但商辦與綜合用地供應(yīng)較少,且房價對收支影響過大,建議以舊改或收并購等多元化獲取方式規(guī)避風(fēng)險,同時盡早進(jìn)入市場。

佛山、東莞:莞佛基本面相似,城市更新水平較高,交通方面佛山更勝一籌,東莞目前僅有2號軌交線通車,僅能帶動7個鎮(zhèn)市聚集。但在人口方面東莞凈流入人口較多,而佛山新增人口持續(xù)下行。但總而言之目前莞佛競爭更為激烈,商業(yè)進(jìn)駐空間有限,需謹(jǐn)慎進(jìn)入,可持續(xù)關(guān)注城市更新帶來的商業(yè)機會。

中山、江門、惠州、珠海:中山二手房市場占比、城鎮(zhèn)居民可支配收入、消費支出均表現(xiàn)更好,在軌交未通的市場階段下,建議在核心人流量充足地區(qū)布局;江門、惠州城市基本面更為相似,但江門人才吸引力度更大,惠州則在軌交方面有明確長遠(yuǎn)規(guī)劃,建議重點關(guān)注惠州軌交規(guī)劃機會;珠海人口、產(chǎn)業(yè)、交通等各方面決定了其天花板較低,目前大型購物中心數(shù)量較少,向西商業(yè)規(guī)劃力度加強,但當(dāng)?shù)鼐用窨缇迟徫锪?xí)慣、辦公底商占比較高等因素影響下,或?qū)?dǎo)致消費需求分流,仍需警惕基本面不足導(dǎo)致的后續(xù)經(jīng)營問題。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“丁祖昱評樓市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 深度研究丨深圳一枝獨秀?珠三角城市商業(yè)潛力調(diào)查