大隊長金融

大隊長金融

鐺煮山川,粟藏世界,有明月清風(fēng)知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:餃子兄弟

來源:大隊長金融(ID:captain_financial)

近期,關(guān)于因“14富貴鳥”募集說明書虛假陳述責(zé)任引起的四家金融機構(gòu)與畢馬威之間的債券虛假陳述賠償糾紛,北京市第二中級人民(“北京二中院”)終于做出一審判決。就一審判決結(jié)果而言,提起訴訟的四家金融機構(gòu)所主張的賠償金額,北京第二中級人民法院才支持了不足3%, 較之杭州市中級人民法院(“杭州中院”)幾乎支持了原告訴訟請求,要求五洋債會計師事務(wù)所承擔(dān)幾乎100%的賠償責(zé)任,畢馬威案件的一審判決結(jié)果,不禁讓人心生疑竇:

債券虛假陳述責(zé)任,會計師事務(wù)所的責(zé)任究竟賠償嗎?為何法院的判決如此“飄忽不定”?

對于我們這個問題,我們首先需要強調(diào),無論是富貴鳥案件或是五洋債案件都還只是一審判決,鹿死誰手猶未可知,因此本文所探討的內(nèi)容,并不是對于最終結(jié)果之預(yù)測,僅僅只是基于兩份一審判決內(nèi)容的觀點性探討。

不得不說,富貴鳥案件的一審判決很有趣, 畢馬威在幾乎所有的爭議焦點都“輸”給了原告,但卻在最后的判決結(jié)果卻僅僅只需要承擔(dān)不足3%的賠償責(zé)任,可以說“贏”了結(jié)果。

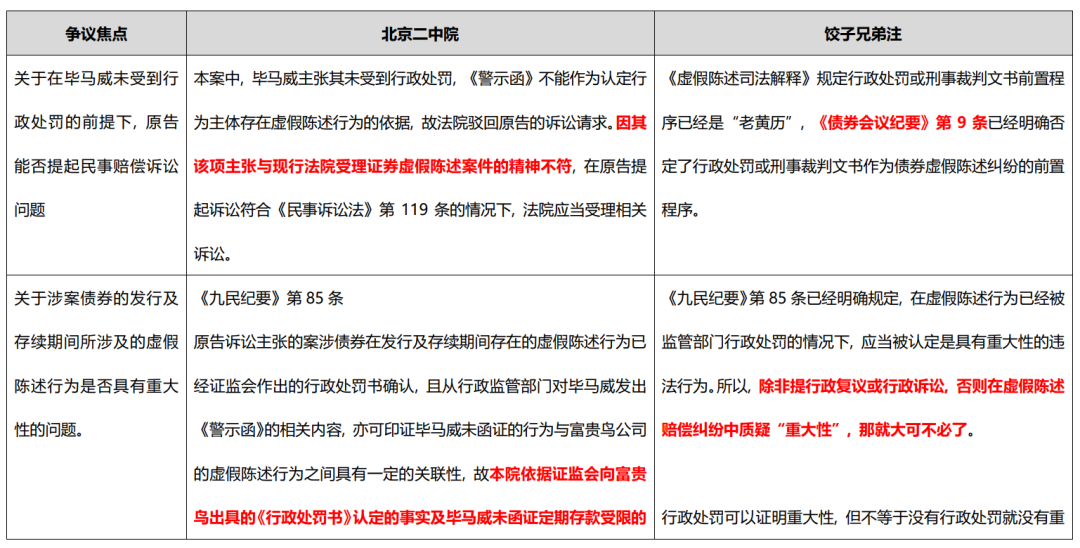

對于富貴鳥案件,北京二中院總共歸納了五個爭議焦點:

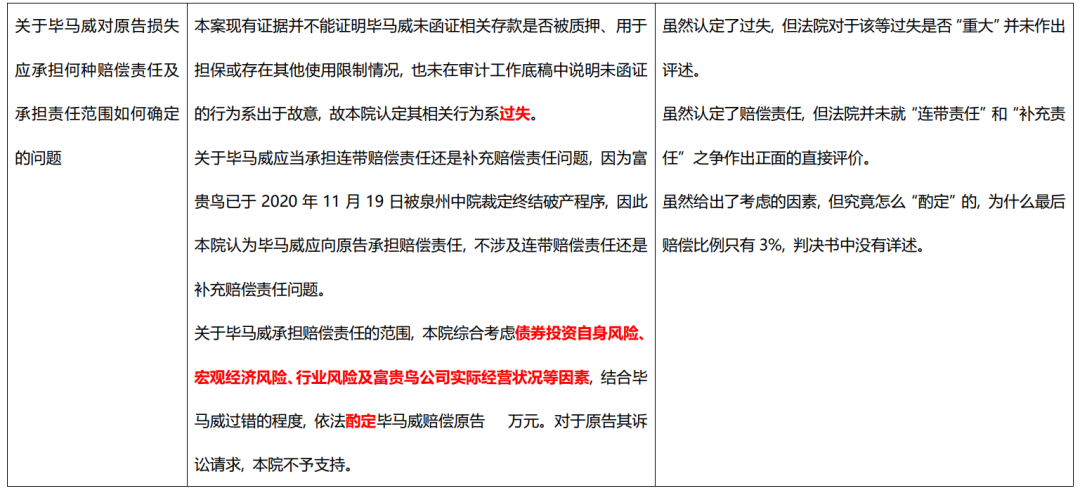

正如上文所述,在上述五個爭議焦點中,畢馬威的觀點幾乎都遭到了二中院的否定,但最終畢馬威所需承擔(dān)的賠償比例卻是極小的,而賠償比例的論述在法院的判決書中卻只有寥寥數(shù)行:

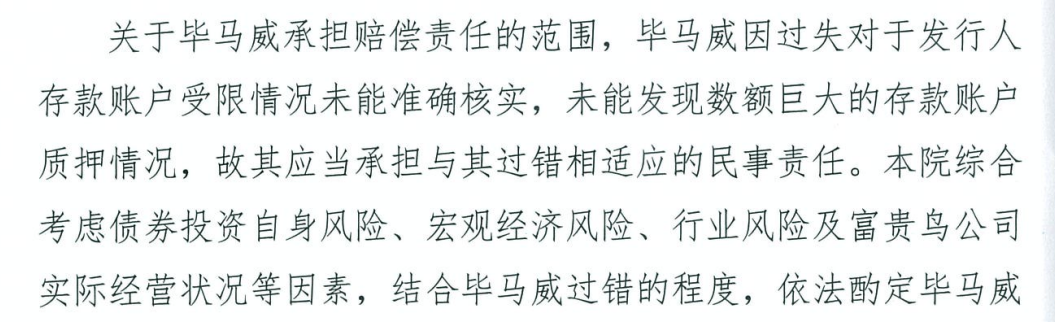

當(dāng)然,如何酌定,酌定多少是法院自由裁量權(quán)之范疇,只是過于簡單的論理,讓“酌定”失去了明確的標(biāo)準(zhǔn),也讓判決書所能夠起到的對于債券中介機構(gòu)履職的指導(dǎo)意義難以實現(xiàn)。因此,姑且不論結(jié)果合理與否,但二中院在賠償范圍確定的論述似乎并不充分。

雖然,法院對于如何酌定的問題避而不談,但從法院所列舉的因素,結(jié)合《債券會議紀(jì)要》的規(guī)定、債券虛假陳述賠償責(zé)任的構(gòu)成要件,其實在法院已經(jīng)確認(rèn)虛假陳述行為、重大性、交易因果關(guān)系的情況下,畢馬威只需承擔(dān)如此低賠償比例的原因無外乎于兩種可能性,其一是畢馬威的過錯程度比較輕,其二是除虛假陳述行為外還有其他很多導(dǎo)致債券違約,投資者遭受損失的原因。對于這兩個問題,法院并沒有過多的論述,我們僅談?wù)勛约旱目捶?歡迎拍磚:

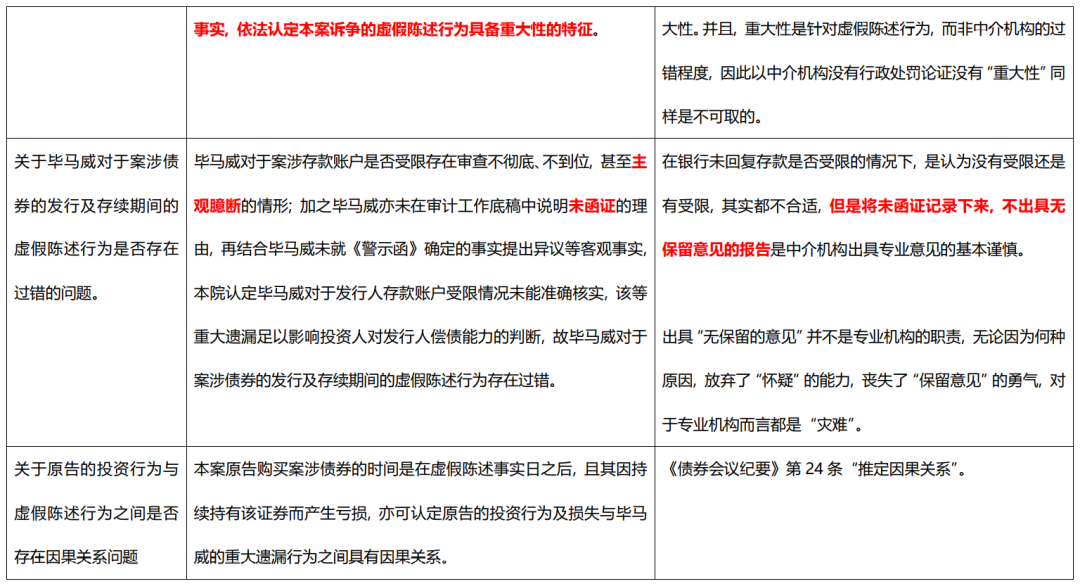

就本案而言,法院僅認(rèn)定了畢馬威并非故意,而是過失,但并未對該等過失的程度作出任何評價。那么,畢馬威在未經(jīng)函證的情況下就得出銀行存款沒有受限情況的結(jié)論究竟是過失還是重大過失呢?對于這個問題,法院自然有其自由裁量權(quán),但從《中國注冊會計師審計準(zhǔn)則第1312號——函證》第七條和第九條的規(guī)定來看,注冊會計師有義務(wù)對銀行存款進行函證,而函證的內(nèi)容通常還涉及保證、抵押或質(zhì)押,可見函證銀行存款和該等存款是否存在權(quán)利受限的情況是注冊會計師審計的基本要求,在未經(jīng)函證的情況下就得出銀行存款沒有受限是缺乏基本的職業(yè)懷疑的。

當(dāng)然,畢馬威并不認(rèn)為自己“未經(jīng)函證”,認(rèn)為在取得銀行回函且回函中沒有銀行沒有提及銀行存款存在質(zhì)押就可以認(rèn)定銀行存款沒有質(zhì)押,但深究細(xì)節(jié)我們可以發(fā)現(xiàn)三家銀行沒有回復(fù)載有“是否被質(zhì)押、用于擔(dān)保或存在其他使用限制”這個問題的長版詢證函,剩余一家在上述問題一欄為空白,可見銀行均為就上述問題正面作答,以此就認(rèn)為是不存在質(zhì)押,和以為不回答這個問題就可以裝作沒有的銀行一樣,很顯然是在掩耳盜鈴。

甚至,畢馬威還認(rèn)為審計機構(gòu)沒有強制銀行回函的權(quán)利,無論如何函證,銀行都不會向?qū)徲嫏C構(gòu)“坦白”,但我們認(rèn)為這個觀點恰恰反映了整個審計過程存在嚴(yán)重的過錯。也許審計機構(gòu)確實沒有強制要求銀行回函的權(quán)利,但也沒有任何人可以強制要求審計機構(gòu)出具無保留意見的審計報告,銀行不回函證就給保留意見,如果沒有這樣的魄力,又如何逼被審計對象讓銀行乖乖回函呢?

其實審計也好,盡職調(diào)查也罷,所有中介機構(gòu)都會面臨這個常見的難處,沒有辦法取得充分的證據(jù)怎么辦?是沒有理由懷疑還是沒有合理理由排除懷疑,我們認(rèn)為這就是勤勉盡責(zé)與否的分水嶺,前者可能會讓你業(yè)務(wù)風(fēng)生水起,但后者可以讓你少賠錢。

所以,總得來說,我們認(rèn)為在本案中畢馬威之過失,并非財務(wù)處理是否合理之類的深奧財務(wù)問題,而是即便“外行”僅憑常識都會產(chǎn)生懷疑的基本問題,其過錯程度很難說是輕微的。

眾所周知,富貴鳥的債券違約乃至破產(chǎn)與大量違規(guī)擔(dān)保所產(chǎn)生的代償義務(wù)有十分直接的關(guān)系,對此富貴鳥也曾經(jīng)在多個公告中自認(rèn),而畢馬威也不否認(rèn)該等因素,只是畢馬威認(rèn)為這些代償行為都并非其遺漏的對外擔(dān)保所導(dǎo)致的,均發(fā)生在其辭任富貴鳥注冊會計師后,而其遺漏的對外擔(dān)保實際早在2016年就已經(jīng)解除。

如果畢馬威的上述主張屬實,那么雖然遺漏對外擔(dān)保屬于虛假陳述行為且具有重大性,但從損失因果關(guān)系的角度來看,該等被遺漏的對外擔(dān)保并沒有實質(zhì)性地導(dǎo)致償債能力減少,實際上因為早在違約前就已經(jīng)解除,也不可能再影響富貴鳥的償債能力。僅就這點來看,虛假陳述行為與最終損失之間雖有因果關(guān)系,但顯然最終損失還受到其他具有更強原因力的因素的影響,比如在畢馬威辭任后發(fā)生的對外擔(dān)保。

當(dāng)然,如果富貴鳥的對外擔(dān)保僅僅是這么簡單的故事就好了。在整個故事里,有持續(xù)地用銀行存單為四家至今未能查清是否有關(guān)聯(lián)關(guān)系的貿(mào)易公司提供數(shù)十億擔(dān)保的公司; 有對于存單是否存在質(zhì)押閃爍其詞,從不正面回應(yīng)的銀行,不難讓人對于存單質(zhì)押的解除方式浮想聯(lián)翩。是借新還舊,還是在解除舊存單質(zhì)押的同時設(shè)立新的存單質(zhì)押,難道何債權(quán)人真的會“平白無故”解除存單質(zhì)押嗎?這些問題,在一審判決中都沒有涉及,但我們?nèi)绻罹扛毁F鳥債券違約與對外擔(dān)保之間的聯(lián)系,富貴鳥最后的代償行為究竟是正常履約還是轉(zhuǎn)移資產(chǎn)逃避債務(wù),恐怕都是法院在確定最終損失賠償金額時不得不厘清的問題。

對虛假陳述行為已經(jīng)遭到行政處罰,且購買時間發(fā)生在實施日后揭露日前的案件而言,中介機構(gòu)責(zé)任的認(rèn)定就如同“砍價”一般,找到除虛假陳述行為以外影響償債能力的因素“砍一刀”,過錯程度輕的再“砍一刀”,雖然,一審判決沒有對“酌定”的方式作出詳盡的說理,但很顯然從結(jié)果來看在本案中畢馬威雖然輸了所有的觀點,但“砍價”是成功的。

每個案子都有自身的特殊之處,法院之間存在不同裁判觀點的情況也不罕見,因此橫向比較個案的賠償比例本身意義不大,但兩個案件極端不同的賠償比例卻也不禁讓人想要研究,富貴鳥和五洋究竟有什么差別呢?

除去投資者是個人或機構(gòu)所產(chǎn)生的差別外,我們認(rèn)為另一個核心的問題在于,證監(jiān)會在認(rèn)定五洋債虛假陳述行為時上升到了“欺詐發(fā)行”的高度,而對富貴鳥則僅停留于“虛假陳述行為”。

所謂欺詐發(fā)行,相當(dāng)于在說如果揭露虛假陳述行為,那么這只債券就根本不可能發(fā)行。試問如果債券都無法發(fā)行,那么投資者也怎么可能遭受債券投資損失呢?因此在欺詐發(fā)行的情況下,與虛假陳述行為構(gòu)成因果關(guān)系的損失就是全部的本金和利息。

對此,可能也有人會問,那除了虛假陳述外,還會有其他導(dǎo)致債券違約的因素嗎?答案是客觀上肯定還會有其他因素,但由于即便沒有其他因素影響,虛假陳述行為仍然可以單獨導(dǎo)致全部的投資損失,因此雖然客觀上有其他因素,但導(dǎo)致欺詐發(fā)行的虛假陳述行為所造成的損失仍然應(yīng)當(dāng)是100%的本金和利息。

通過上述分析不難發(fā)現(xiàn),由于構(gòu)成欺詐發(fā)行,在五洋債中中介機構(gòu)其實無法就損失賠償范圍作出有效的抗辯,只能就過錯程度作出抗辯,恐怕這也是兩個案件形成如此極端結(jié)果的原因之一。

從100%到3%, 從五洋到富貴鳥,《債券會議紀(jì)要》的案例一個個浮出水面,中介機構(gòu)責(zé)任認(rèn)定規(guī)則也逐漸明晰。雖然法院在賠償比例的問題上有很強的自由裁量權(quán),雖然大家還會在很長一段時間對五洋或富貴鳥的一審判決爭論不休,但從沒有一蹴而就的司法實踐,所謂證券虛假陳述糾紛司法實踐成熟國家的經(jīng)驗也是一點一滴積累的, 希望個案的熱議能夠真正完善證券虛假陳述的司法實踐, 讓《債券會議紀(jì)要》可以真正精準(zhǔn)打擊到“裝睡的守門人”。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“大隊長金融”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 從100%到3%,為什么畢馬威不用賠那么多