債券球

債券球

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:債券球

來源:債券球(ID:bonds-ball)

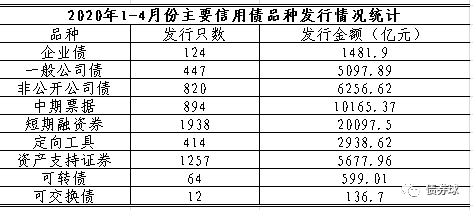

2020年以來,整個信用債市場持續火爆,各主要信用債品種發行規模大多都達到了歷年來同期的最高點,發行利率總體上也呈現出持續下行的趨勢,可謂一片大好,然而大好的背后卻遮不住分化的暗流涌動。

一、量價起飛

說到信用債市場的火爆的原因,主要有如下三個:寬松的貨幣政策、實體經濟的乏力和大量的債券供給。寬松的貨幣政策意味著市場上大量的貨幣供給,而實體經濟的乏力,帶來的則是投資標的的匱乏,也就是所謂的資產荒,相互作用之后,投資者大量涌向有限的投資標的,進而不斷推動標的資產價格的下行。債券供給方面,由于2018、2019債券發行市場大多時候并不理想,導致大量批文積壓,同時加上2020年至今新增的批文,造就了債券供給端的相對充裕。最終,在上述因素的綜合影響下,使得信用債一級市場出現量價起飛的局面。

二、愈發邊緣化的民企

隨著近年來信用事件的不斷發生,能夠在債券市場順利融資的民企越來越少,主要體現在發行主體和發行成本方面。以中期票據為例,2020年1-4月,發行利率在5%及以上的債券大約120只,其中民企共計發行約20只,涉及主體約17個;發行利率在5%以下的債券大約774只,其中民企共計發行約24只,涉及主體約20個。總體來看,民企無論是數量還是規模,在債券市場中占比都很低,更可嘆的是,利率越低,民企的身影越難尋覓。

三、城投戰鼓擂

稍微瀏覽一下信用債發行情況統計表,眼中無疑充滿了城投的身影。經過了多年的發展,那些信奉產業投資邏輯的,無疑已經被打臉無數次,無論是民營,還是國有。最終投資者發現,最應該堅定信仰的還是城投,這也為城投在本輪行情中成為最大的受益主體奠定了基礎,不管發行成本如何,最起碼大多城投都能夠成功發行。

四、城投在分化

城投、城投、城投,向前進,有的走的很靠前,有的待在大部隊,當然也有的走的很靠后。區域經濟夠發達,背后大哥財力夠牛,負債水平相對較低的基本都是第一梯隊扛大旗的,其他的城投也取決于這幾個方面的平衡,最落后的無疑是地區經濟不咋滴,大哥自己都很窮,借錢還特別多的那些城投了。分化后的結果,最直接的體現就是融資成本的高低,比如目前這個階段,雖然現在大多都能發行出去,但是同樣體量的發行人,成本差個300-400BP,在當今這個市場并不罕見。

五、巨無霸領風騷

那些核心中字頭,那些省屬核心國企,那些發達城市的核心國企,以及那些鳳毛菱角,但是經營情況卻難得受到市場認可的民企,這些企業基本都是各行各業的翹楚,霸氣十足到投資者甘愿為之折腰。無論市場好壞,基本都能在信用市場上獲取較低成本的資金,以前如此,現在如此,將來還將如此。

六、日漸失效的評級符號

信用評級、信用評級,其結果當然應該是信用能力的風向標。然而隨著國內評級市場的發展,外部評級機構給予的評級符號,正在慢慢失去其應有的作用,有時候更多是為了迎合政策的要求,比如,有些產品申報時要求主體或者債項評級達到AA,再比如,有些債券主體和債項評級必須達到一定水平,才能進入質押庫。對于評級,筆者以為,同樣的評級,同樣的期限,發行成本最起碼應該差不離,信用風險也應該差不多,然而實際情況呢?AAA照樣違約;同樣評級,成本有時候千差萬別……如果這種趨勢持續下去,評級信號逐漸失去其應有的功能,最終的評級市場很可能會被更受市場認可的買方評級體系所代替。

七、風險進化中的參與者

我們對于風險的底線在哪里?大多人可能認為是違約,然而據筆者觀察,不管各家機構的風險偏好如何,基本上只要爆發出信用事件,即使不違約,小則虛驚一場,大則發起追責,更不用說發生違約了。其實這種行為本身應該予以理解,對于大部分固定收益的參與者,追求的是資產安全的同時,獲取相對固定的收益。然而,我們目前信用債市場缺失的是:市場化、規范化的違約處置措施和偏好多元化的投資者。對于違約處置措施,在《閑聊信用事件20200426》中已經探討了很多,就不多贅述,最終追求的是程序合理,處置措施多樣化、市場化。對于偏好多元化的投資者,尤其是風險偏好高的投資者,在目前的市場上實屬罕見,究其原因,筆者以為:一方面,發行主體的規范性還存在很大的問題,包括公司治理和財務等;另一方面,就是上面所說的違約處置措施。也許隨著經濟的不斷發展,發行主體愈發規范,債券違約處置方式愈發市場化、多樣化,彼時的債券市場應當會容許更多的民營企業參與到信用債市場中來,同時也會催生越來越多的偏好多樣化的債券投資機構。

信用債市場發展到目前這個階段,也許是能夠體現我國債券市場初級階段特征的頂點,大多參與者對這個市場從陌生到熟悉,從大刀闊斧到謹小慎微。至于這個階段會持續多久,實在說不清楚,根據目前的情況來看,也許要持續很久、很久,什么時候會出現改變,最終還要依賴于市場的進一步發展和分化。當然筆者期待的下一階段主要特征是:發行主體極大豐富,作為我國經濟重要組成部分的民企,也能在這個市場中享受到應有的紅利;風險評估體系有序,風險等級分明、有序,基本能夠反映主體的風險情況;投資主體極大豐富,各種風險偏好的投資者都能根據自己的偏好,有序選擇投資標的;監管愈發市場化,無論是一級審批發行,還是二級的投資交易,亦或存續期管理;中介機構更加專業化,分工有序、權責對等,能夠根據發行人和投資人的需求設計出合理的產品……

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債券球”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 日益分化的債券發行市場