政信三公子

政信三公子

中證鵬元資信評估股份有限公司成立于1993年,是中國最早成立的評級機構之一,先后經中國人民銀行、中國證監會、國家發改委及香港證監會認可,在境內外從事信用評級業務,并具備保險業市場評級業務資格。2019年7月,公司獲得銀行間債券市場A類信用評級業務資質,實現境內市場全牌照經營。 目前,中證鵬元的業務范圍涉及企業主體信用評級、公司債券評級、企業債券評級、金融機構債券評級、非金融企業債務融資工具評級、結構化產品評級、集合資金信托計劃評級、境外主體債券評級及公司治理評級等。 迄今為止,中證鵬元累計已完成40,000余家(次)主體信用評級,為全國逾4,000家企業開展債券信用評級和公司治理評級。經中證鵬元評級的債券和結構化產品融資總額近2萬億元。 中證鵬元具備嚴謹、科學的組織結構和內部控制及業務制度,有效實現了評級業務“全流程”合規管理。 中證鵬元擁有成熟、穩定、充足的專業人才隊伍,技術人員占比超過50%,且95%以上具備碩士研究生以上學歷。 2016年12月,中證鵬元引入大股東中證信用增進股份有限公司,實現戰略升級。展望未來,中證鵬元將堅持國際化、市場化、專業化、規范化的發展道路,堅持“獨立、客觀、公正”的執業原則,強化投資者服務,規范管控流程,完善評級方法和技術,提升評級質量,更好地服務我國金融市場和實體經濟的健康發展。微信公眾號:cspengyuan。

作者:政信三公子

今天圈內熱議的,是新華信托可能破產的傳聞。

其實,也就圈外人表示“震驚”而已,在圈內早就不是秘密了。

今年1月份,我就已經在知識星球里劇透過了。

聽說即便作價低至30億,都找不到戰投參與,甚至監管對引進戰投的態度,不置可否,更傾向于信托牌照作注銷處理。

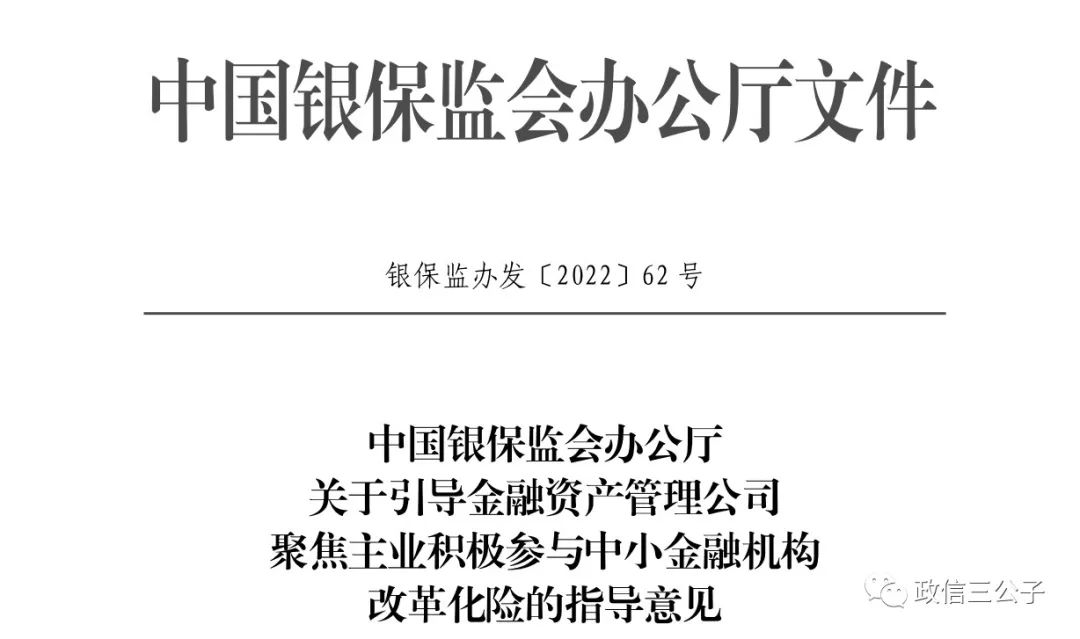

與其展開聊新華信托,不如聊銀保監會在5月31號下發的一份文件。

這份文件,其實屬于金融供給側改革的范疇。

而金融供給側改革,作為市場嗅覺敏銳的一線人員,是我們早在2019年初,距今3年多以前,就已經預判到的事情。

援引一下當年文章里的幾句話:

“勝利,你再琢磨下現在提出來的金融供給側改革,務必要重視本次金融供給側改革的高度和力度,認真學習,積極響應,早做準備。”

“只有打破剛兌,金融機構的風險意識和處置風險的能力才會提高,股權才能真正發展起來。其實啊,剛兌也不是罪魁禍首。而是很多人做企業,是為了充分的套利。每一個政策出來,就大干快上,運動式的把相關的信貸紅利、政策紅利、土地紅利等用到極致。這樣就會造成一個問題,要么大而不倒,要么從頭再來。除非從根本上改變這種企業發展思路,否則就會出現旱時旱死、澇時澇死的情況。”

最后聊聊對銀保監會文件的看法:

對于存在風險隱患的金融機構,并購整合是個趨勢。華融已經給中信了,下一步C記大概率要給G記。

現在的持牌金融機構太多了:

多而監管失察,

大而能力不強。

在我理解里,持牌金融機構的牌照,和煤炭企業采礦牌照沒有太大區別。

既然都是民生產業的重要組成部分,核心資源就一定要牢牢掌握在政府的手里,遲早要進行一輪供給側改革。

基于政策導向做信貸,基于大眾需求做理財,才是民生產業型金融機構的定位和使命所在。

最近感覺特別不舒服,不舒服的原因不在于業務,而在于對城投債業務,有些厭倦了。

就算規模再增加三五十個小目標,對個人和部門來說,沒有什么成長了,這就像當初做城投的非標業務,來來回回三板斧,管理規模的增加只意味著管理收入的增加,并不意味著管理能力的提高。

城投債業務的興衰,并不掌握在金融機構手里,也不掌握在地方政府手里,而是掌握在中央的動態管理中。

短期內,如果5月份的經濟數據隨著衣情的散去而出現了深“V”,那么:

控債又會回到原有的路徑上來,雖然事件性的脈沖機會增加,收益可以波段增強。但這種看空做多的行為,雖然合規,但太有道德壓力了。

短期內,如果5月份的經濟數據隨著衣情的散去而出現了滯“L”,那么:

城投債必然會大擴容,拉長久期,伴隨著利率持續下行,中途賣掉就可以提前鎖定顯著價差的變現收益。但這種看多做空的行為,雖然更賺錢,但總讓人感覺心灰意冷。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“政信三公子”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 信托破產?