面包財經

面包財經

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:愛讀財報的面包君

來源:面包財經(ID:mianbaocaijing)

市場關注許久的中糧系地產業務跨市場整合終于邁出了關鍵的一步。

此前,中糧地產(000031.SZ)擬非公開發行股票收購大悅城地產(0207.HK)股權,獲得國資委批復并被上市公司正式披露。

此次中糧地產對大悅城的收購,是A股上市公司對港股上市公司的收購,橫跨兩個市場,其中又牽涉到從母公司手中買入股權這種關聯交易,復雜程度可見一斑。

在中糧地產發布報告書后,交易所就發來了問詢函,提出了18個問題,從非公開發行股票的定價到對大悅城的估值,事無巨細。

雖然是中糧系的內部整合,但畢竟是兩家上市公司,各自有數量不菲的二級市場小股東。核心問題是:交易價格是否公允?根據相關公告,收購總價高達147億,較基準日最近交易日對應市值溢價超過50%。溢價折合人民幣約49億元。

而在交易宣布后至今,不僅A股的中糧地產股價隨大盤調整而下挫,就連被溢價收購股權的大悅城地產走勢也低迷。

為何市場會有這種反應?除了大盤走勢之外,是否與兩家上市房企的資產質量有關?

下面先簡單了解下此次并購雙方的情況。

中糧系地產業務再整合:中糧地產147億控股大悅城,溢價50%

根據中糧地產披露的收購報告書,中糧地產擬定增發行股份收購明毅持有的大悅城地產91.34億股股份,占大悅城地產普通股股份總數的64.18%,占已發行普通股及可轉換優先股合計股份數的59.59%。

交易對手明毅是中糧集團的全資子公司,中糧集團同時也是中糧地產的控股公司。

簡單來說,就是A股上市公司中糧地產要通過向控股公司的全資子公司定增的方式,收購該子公司持有的港股上市公司大悅城的股票。交易完成后,大悅城將成為中糧地產的子公司。而此次交易被業界解讀為中糧系對集團內部的地產業務進行整合。

本次交易對價147.56億元,折合港元約173.54億元,較基準日最近的交易日115.08億港元的市值,溢價約50.8%。而以2018年6月20日悅城收盤價計算,溢價率超過70%。

相較二級市場股價大幅溢價也引來了交易所的詢問,中糧地產給出的解釋是獲得控制權會產生一定的控股權溢價。

面包財經的主業是讀財報,我們還是來看看兩個即將整合的地產公司質地如何?

先看中糧地產。

中糧地產:負債率攀升,債權融資空間逼仄

2017年中糧地產凈利潤為9.45億元,同比2017年上升31.27%,主要系毛利率上升所致。但作為房企擴張隊伍中的一員,中糧地產營收卻在2017年出現掉隊趨勢。2017年中糧地產營業收入為140.42億元,同比下降22.1%。

分析房企,資產負債表比利潤表更重要。

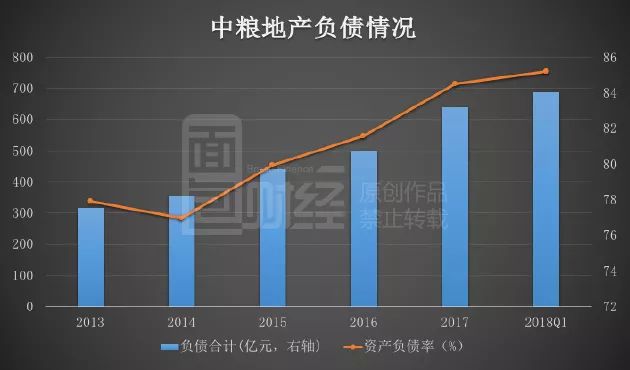

中糧地產的負債總額從2013年末的316.32億元增至2018年一季度末的686.87億元,增加了370億,增幅為117%。同期資產負債率從77.91%攀升至85.21%,2015年至今已連續3年增長。

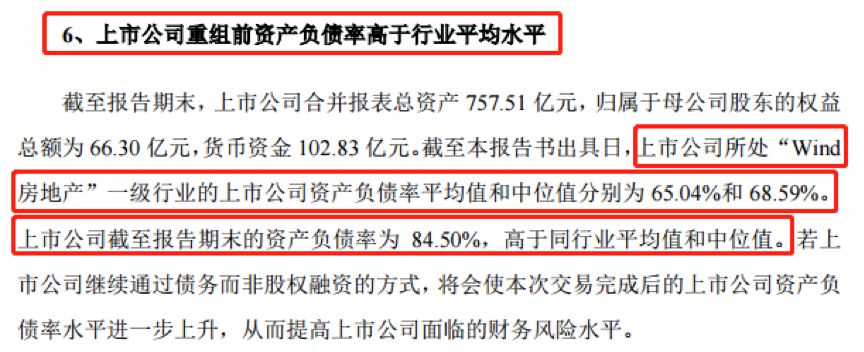

根據中糧地產自己在報告書中的披露,公司資產負債率高于行業平均水平,截圖如下:

中糧地產稱,截至報告期末同行業資產負債率的平均值和中位值分別為65.04%和 68.59%,而公司的資產負債率為84.5%,高于同行平均水平。

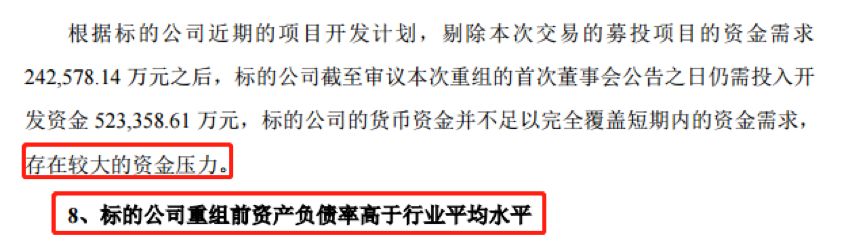

盡管,截至2017年末,中糧地產賬上還有約102.83億元的貨幣資金,但是這些資金主要用于支付購地款或償還債務,不存在閑置未使用的情形,中糧地產自己披露的可用于支付流動資金款項為負8.33億元。

因此,中糧地產在此次發行股票收購大悅城的同時,還將配套募資不超過24.26億元,用于中糧·置地廣場項目、杭州大悅城-購物中心項目的建設。

那么大悅城地產資產質量如何?

大悅城地產:做賬方式調整后,凈利潤驟降六成

先看中糧地產是怎么評價大悅城的資金情況的,還是看截圖:

這里的標的公司就是指大悅城。中糧地產稱大悅城“存在較大的資金壓力”,另外還隨附上大悅城的資產負債率與同行業的對比情況。截至報告期末,大悅城資產負債率為64.25%,而同期可比香港上市公司資產負債率平均值和中位值48.6%和59%。

大悅城主營商業地產,包括出租和銷售。港股商業地產公司財務上有一個特點,就是通常投資性房地產的賬面值較大。

按照大悅城在港股披露的財報數據來看,截至2017年末,投資性房地產有542.68億元,總資產為863.71億元,投資性房地產占總資產的比重為62.83%。

在港股上市的商業地產公司,通常每年都會將投資性房地產進行重估,如果估值增加,那么該部分資產的賬面價值就會增加,同時利潤表中還會多出重估利潤。但這種重估并不會帶來真實的現金流入。

因此,我們可以看到大悅城在港股的財報利潤節節攀升:

2015年初,0207.HK正式由中糧置地更名為大悅城地產。此后,大悅城的營收和利潤均開始恢復增長。2015年至2017年,大悅城的營收從53.74億元增至116.58億元,增長了1.17倍。歸母凈利潤從7.26億元增至2017年的11.53億元,增長58.82%。

由于歷年重估帶來的賬面價值增加,港股商業地產公司通常市盈率和市凈率看起來都很低。大悅城地產當前的市凈率只有0.52倍,即便以中糧的收購價格計算,市凈率也不到1倍。但這并不意味著收購價格就真的很便宜。

中糧地產的公告顯示:由于并購后中糧地產將為大悅城的母公司,按照中國會計準則的要求,子公司應按照母公司的會計政策進行調整報表。由于中糧地產的投資性房地產采用成本法計量,因此大悅城也要更改相關政策。

從上圖可以看到,經調整后,大悅城2016年的歸母凈利潤為虧損1.54億元,2017年則為盈利4.5億元,較調整前歸母凈利潤減少了近六成。

這在某種程度上解釋了,為何大悅城股價長期低于賬面凈資產,即便中糧地產的收購價遠高于二級市場當前的價格,股價走勢仍然低迷。

高負債的中糧地產加上高負債的大悅城,1+1真的能大于2?(LZQ/CBB)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!