小債看市

小債看市

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:小債看市

來源:小債看市(ID:little-bond)

2017年,銷售額剛突破百億的鴻坤地產,就喊出2023年要實現(xiàn)千億的目標。然而近年來,在房企集中度越來越高的當下,其規(guī)模發(fā)展一直沒能提速。

中債隱含評級遭下調

近日,北京鴻坤偉業(yè)房地產開發(fā)有限公司(以下稱“鴻坤地產”)旗下多只債券的中債隱含評級從“AA-”被下調至“A+”。

5月11日,惠譽確認鴻坤地產“B”長期外幣發(fā)行人違約評級(IDR),展望從“負面”調整為“穩(wěn)定”。

惠譽認為,鴻坤地產現(xiàn)金/短期債務從2018年49%提高到117%,杠桿率從62%降至54%,其評級受到其規(guī)模較小和土地儲備壽命較短的限制。

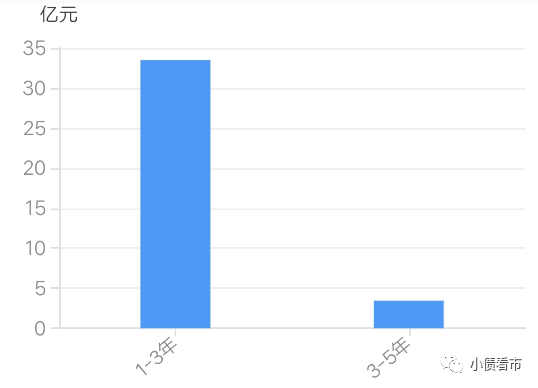

《小債看市》統(tǒng)計,目前鴻坤地產存續(xù)境內債券6只,存續(xù)規(guī)模36.9億元,其中3只總余額為33.5億元債券將于1-3年內到期,3只20.5億元債券將在一年內面臨回售。

存續(xù)債券期限分布

2019年,鴻坤地產首次發(fā)行境外美元債,目前存續(xù)兩只境外債券,近日其又擬發(fā)行Reg S以美元計價的高級無抵押票據。

值得注意的是,鴻坤地產境外債發(fā)行成本高企,其票息均為14.75%,遠高于其他房企境外債融資成本。

千億目標漸行漸遠

據官網介紹,鴻坤集團成立于2002年,已經發(fā)展成為一家擁有金融投資、產業(yè)發(fā)展、文化旅游和地產開發(fā)四大業(yè)務板塊的復合型控股集團。

其中,鴻坤地產業(yè)務覆蓋住宅地產、商業(yè)地產、物業(yè)服務三大板塊,今年三月鴻坤物業(yè)(01941.HK)在香港聯(lián)交所主板上市。

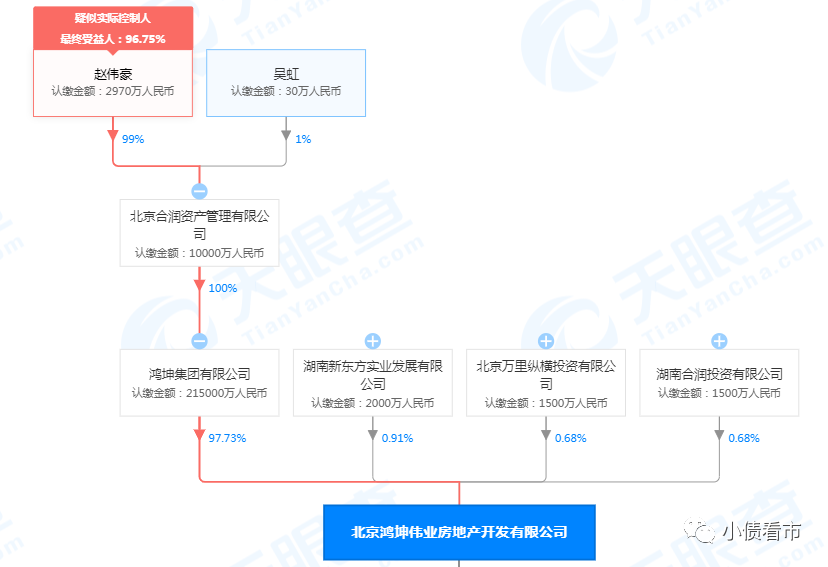

從股權結構上來看,鴻坤地產的控股股東為鴻坤集團,持股比例為97.73%,穿透后實控人為自然人趙偉豪。

現(xiàn)年27歲的趙偉豪是創(chuàng)始人趙彬、吳虹夫婦之子。2017年鴻坤集團法定代表人由趙彬變更為趙偉豪,趙彬從董事長和總經理職位退出,趙偉豪新增為執(zhí)行董事和總經理;2019年8月趙偉豪又新增為鴻坤地產董事。

股權結構圖

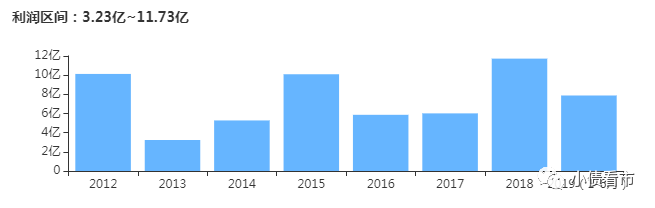

近年來,鴻坤地產的盈利能力不穩(wěn)。2019年其實現(xiàn)營業(yè)收入96.66億元,同比增加18.24%;實現(xiàn)歸屬母公司股東的凈利潤為8.57億元,同比減少17.23%。

鴻坤地產盈利能力

據克而瑞2019年數據顯示,鴻坤集團以162.5億操盤金額位列第121位;以123萬平方米操盤面積位列第117位,其操盤金額和面積在房企中均處于百名開外,鴻坤屬于中小房企。

2019年克而瑞數據

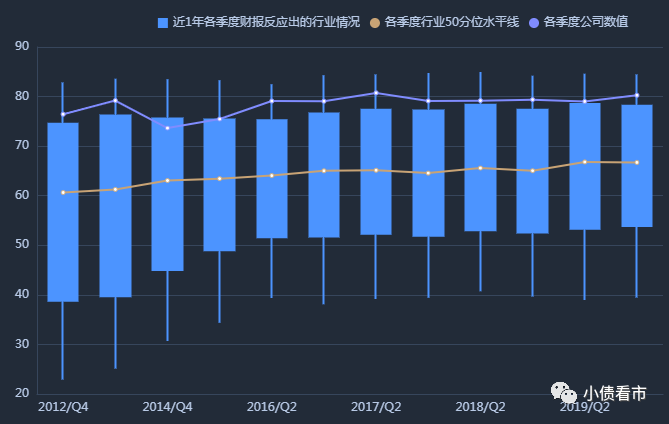

截至報告期末,北京鴻坤的總資產為646.2億元,總負債518.64億元,同比增長12.95%,凈資產127.55億元,資產負債率80.26%同比增加1.11個百分點。

財務杠桿水平

《小債看市》分析債務結構發(fā)現(xiàn),鴻坤地產主要以流動負債為主,流動負債占總負債比為74%。

截至2019年年末,鴻坤地產流動負債有381.52億元,其中短期借款22.45億元,較上年年末翻倍;應付票據及應付賬款71.14億元,較2018年增長30億;由于一年內到期非流動負債大幅下降,2019年鴻坤地產短期債務降至38.14億元。

短期借款快速上升

然而,短期負債下降的同時,鴻坤地產的現(xiàn)金流也在減少。

截至2019年年末,鴻坤地產賬上非受限貨幣資金有34.68億元,較2018年大幅下降24%,其自有資金不足以覆蓋短期債務,還需58億經營性現(xiàn)金流來補充償債資金。

除此之外,鴻坤地產還有非流動負債137.12億元,其中長期借款77.84億元,應付債券46.94億元,其整體有息負債有182.4億元,帶息負債率為35%。

近年來,鴻坤地產銀行借款和債券融資規(guī)模快速攀升,其財務杠桿水平已飆升至歷史最高位。

《小債看市》統(tǒng)計,除了借款和債券融資,鴻坤地產還有3次租賃融資,4次應收賬款融資,27次股權質押以及7次信托融資。

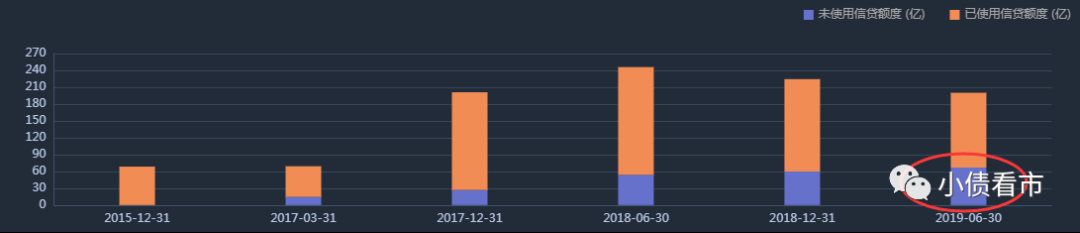

在銀行授信方面,截至2019年6月末鴻坤地產授信總額為193.26億元,未使用銀行授信額度為66.83億元,可以看出其財務彈性一般。

銀行授信情況

除了盈利不穩(wěn)、負債高企、資金下降問題外,鴻坤地產還有以下三方面指標值得注意:

第一、籌資性現(xiàn)金流;

2018年以來,鴻坤地產籌資性現(xiàn)金流由凈流入轉為凈流出,2018和2019年該指標分別為-12.69和-52.57億元,說明其償還大量債務,融資規(guī)模遠不及償還債務的速度。

籌資性現(xiàn)金流

第二、應收賬款和存貨;

2019年,由于西紅門鎮(zhèn)政府購買拆遷安置房,鴻坤地產的應收賬款大幅增加,由2018年2.05億元躍升至31.29億元,應收賬款周轉率下滑90%。

另外,鴻坤地產存貨也從234.43億元增長至292.24億元,應收賬款和存貨高企對資金形成較大占用。

應收賬款和存貨高企

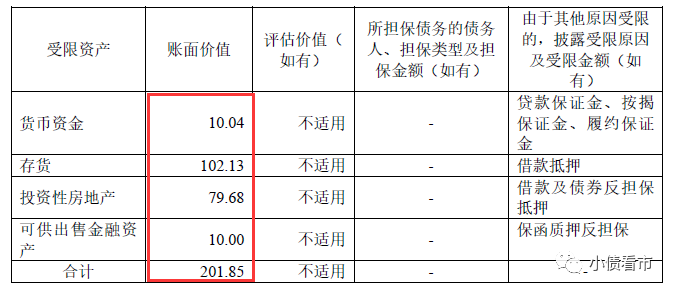

第三、受限資產;

截至2019年年末,鴻坤地產受限資產規(guī)模為201.85億元,其中受限存貨就有102.13億元,受限資產占總資產的31.24%,受限資產規(guī)模較大存在一定流動風險。

受限資產情況

2017年初,銷售額剛突破百億的鴻坤地產,就喊出2023年要實現(xiàn)千億的目標。

但是,在房企集中度越來越高的當下,鴻坤地產的規(guī)模發(fā)展一直沒能提速。2016年以來其簽約金額分別為108.96億、147.13億、170.5億以及172.2億元,可以看出銷售額增速大幅下滑,千億目標漸行漸遠。

另外,鴻坤地產土地儲備主要集中京津冀區(qū)域,整體區(qū)域分布一般,且部分環(huán)京區(qū)域執(zhí)行嚴厲的限購政策,未來面臨較大去化壓力。

歷史上,鴻坤地產已多次被列為被執(zhí)行人。今年5月,由于355萬元執(zhí)行標的,其又被北京市第二中級人民法院列為被執(zhí)行人。

被執(zhí)行人詳情

總得來看,近年來鴻坤地產財務杠桿高居不下,債務攀升的同時規(guī)模卻沒有得到提升,但債務壓力和流動性問題開始顯現(xiàn),在頭部房企越來越集中的格局下,其還有多少沖出突圍的機會?

03

發(fā)跡于北京西紅門

2002年,中國經濟加速房地產消費大潮如火如荼,經濟學背景出身的趙彬憑借敏銳的頭腦,嗅到了北京房地產發(fā)展的商機。

當年,趙彬從湖南進入北京成立鴻坤地產,通過招拍掛拿下了北京南五環(huán)外西紅門一塊兩百萬平方米的土地。當時西紅門地區(qū)還是一整塊麥子地,阡陌縱橫,交通、水電、市政等皆不便。

但沒想到,北京西紅門成了趙彬的福地,鴻坤地產發(fā)跡于此。

拿地后,鴻坤地產進駐北京大興,從拆遷、修路、市政、水電等基礎環(huán)節(jié)做起。在深耕10多年后,西紅門舊貌換新顏,國際化大都市的形象逐步建立,同時鴻坤地產也依托于該區(qū)域的發(fā)展立足北京。

2010年起,鴻坤地產開始走出北京,先后進入海南東方、三亞、天津、香河、承德、涿州、廊坊等城市,開啟“大北京”戰(zhàn)略。

同時,借助國家產業(yè)發(fā)展轉型以及創(chuàng)新創(chuàng)業(yè)的政策風口,鴻坤地產開始布局圍繞北京“大五環(huán)”的創(chuàng)新產業(yè)園戰(zhàn)略。

這期間,趙彬開始四處招兵買馬,原萬科毛大慶和龍湖老將袁春相繼加盟鴻坤地產。2017年鴻坤集團實控人悄然變更為趙彬之子,這拉開了二代接班的序幕。

值得一提的是,鴻坤在金融投資領域的布局。

早在2007年,鴻坤集團就成立了全資子公司億潤投資,當年發(fā)起北方地區(qū)第一支有限合伙基金。2014年,鴻坤投資參股中民投,趙彬任中民投第一屆董事局投資決策委員會常務副主席。

可以說,在過去數年間鴻坤地產區(qū)域性發(fā)展,沒有走向全國錯失高速發(fā)展良機,在目前“房住不炒”大政方針下,作為中小房企資金緊缺,拿地土儲不懼優(yōu)勢,銷售更是難以提速,其千億征途夢碎。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“小債看市”投稿資產界,并經資產界編輯發(fā)布。版權歸原作者所有,未經授權,請勿轉載,謝謝!