不良資產大全

不良資產大全

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:刃海

來源:不良資產大全(ID:gh_d6123a2f1168)

一、概況

2021年第三季度我國國內生產總值同比增長4.9%,增速處于中低位徘徊,市場被滯漲預期籠罩。同時新冠疫情短期內無法消散又加劇了市場悲觀情緒。在這種宏觀經濟環境下,不良資產市場雖前有資產供給增加,后有銀行個貸不良批量轉讓試點,活躍度有所提高,但是大量資本因無法在傳統行業或其他金融領域獲得較高投資回報,而涌入不良資產市場,推高了資產價格,實質上造成了不良資產行業的通貨膨脹。

在銀行個貸不良領域,截止報告基準日,共公告34期,待償本金總額11.12億元;成交33期,成交總額約1.70億元(估算值),成交本金折扣率約17.2%(估算值)。在試點范圍內的6家國有控股大型銀行均有不良資產成交,12家全國性股份制銀行中平安、浦發、興業、光大、民生等5家銀行也有不良資產成交,其中平安銀行最為活躍,共成交11期。

從銀行業信貸資產登記流轉中心(以下簡稱“銀登中心”)11月26日發布的《已開立不良貸款轉讓業務賬戶機構統計表》來看,獲準試點的6+12家銀行均已開立賬戶。買家方面,五大金融資產管理公司均已開立賬戶,62家已備案的地方資產管理公司中45家已開立賬戶。即便對銀行個貸不良興趣不大的五大金融資產投資公司,也只有中銀金融資產投資有限公司未開立賬戶。試點許可的主要參與主體均已入場。

二、出讓方數據

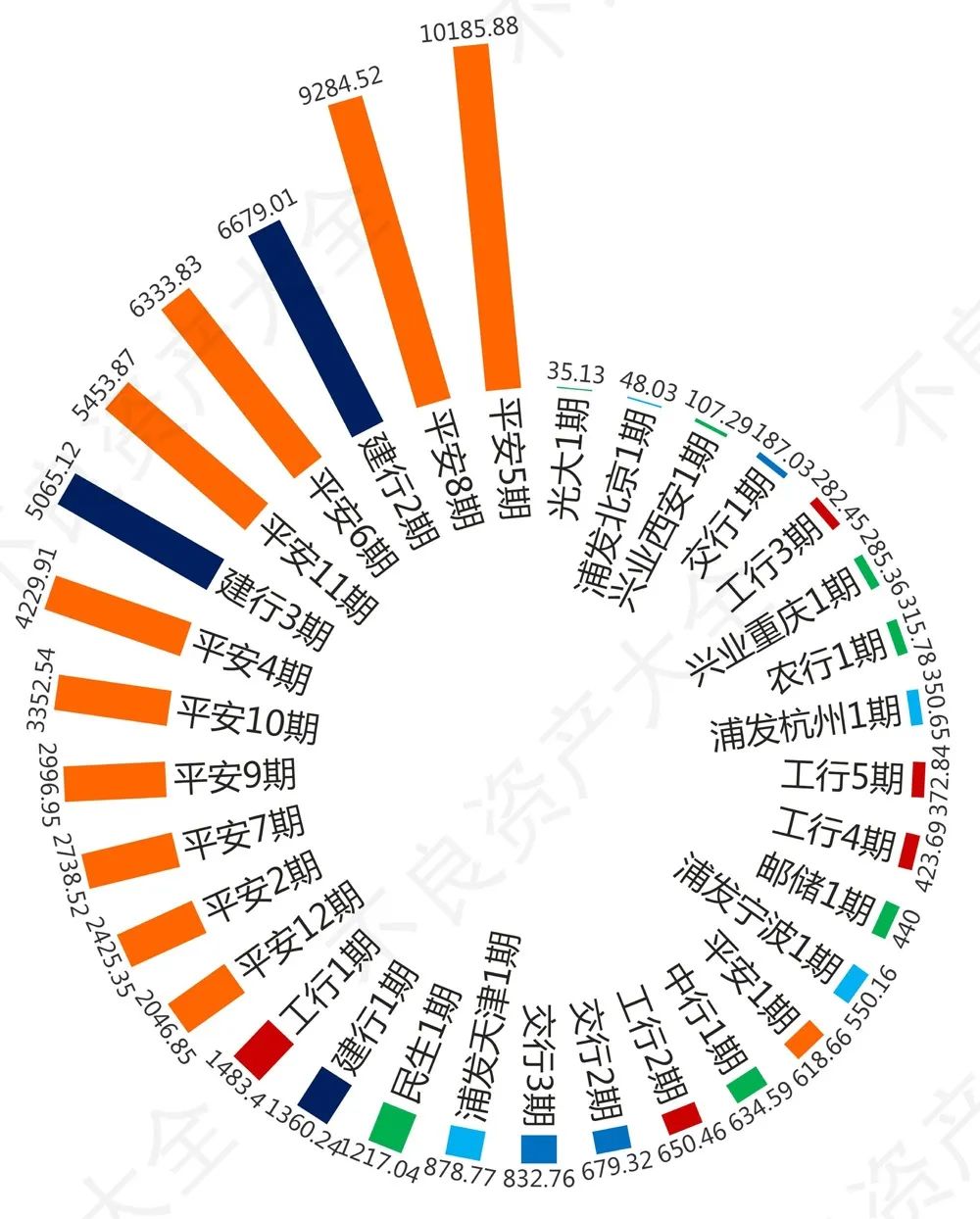

2.1本金余額

各期不良資產本金余額(單位:萬元)

各出讓方不良資產本金余額總額(單位:萬元)

本金余額總額即不良資產規模是反映出讓方參與意愿的指標之一。

從出讓方來看,平安銀行是當之無愧的本年度最活躍市場參與者。無論是3月1日首期銀行個貸不良成交,還是10月27日銀登中心首期不良資產推介會,出讓方均為平安銀行。除此之外,平安銀行在11月之后密集發布出讓信息,自3月至11月,總計發布12期(本金余額)88,273萬元的個貸不良資產,其中成交11期(本金余額)86,226萬元(剩余1期將在12月13日競價出讓)。掛牌不良資產本金余額占所有出讓方(銀行)的79.4%.很顯然,作為零售業務活躍度最高的全國性股份制銀行之一,平安對于個貸不良出讓接受度比較高,相關部門也無資產流失顧慮,因此參與試點最為積極。

建設銀行的參與雖然不如平安、浦發積極,并且其成交集中在9月8日至10日三天,但是其成交本金余額依然位列所有銀行第二,總計13,104.37萬元,占比11.8%.作為國有銀行實屬不易,而且其標的質量總體較高。

交通銀行雖然出讓不良資產規模中規中矩,但是在出讓時間方面較為分散,3月、6月、9月各一期,從出讓積極度方面屬于誠意僅次于平安銀行。

除了上述三家銀行,工商銀行在3月和6月分別成交3期和2期,浦發則在8月下旬連續兩天掛出4期。除此之外,其余參與的銀行多以1期試探性掛牌,本金余額總計占比不到3%.

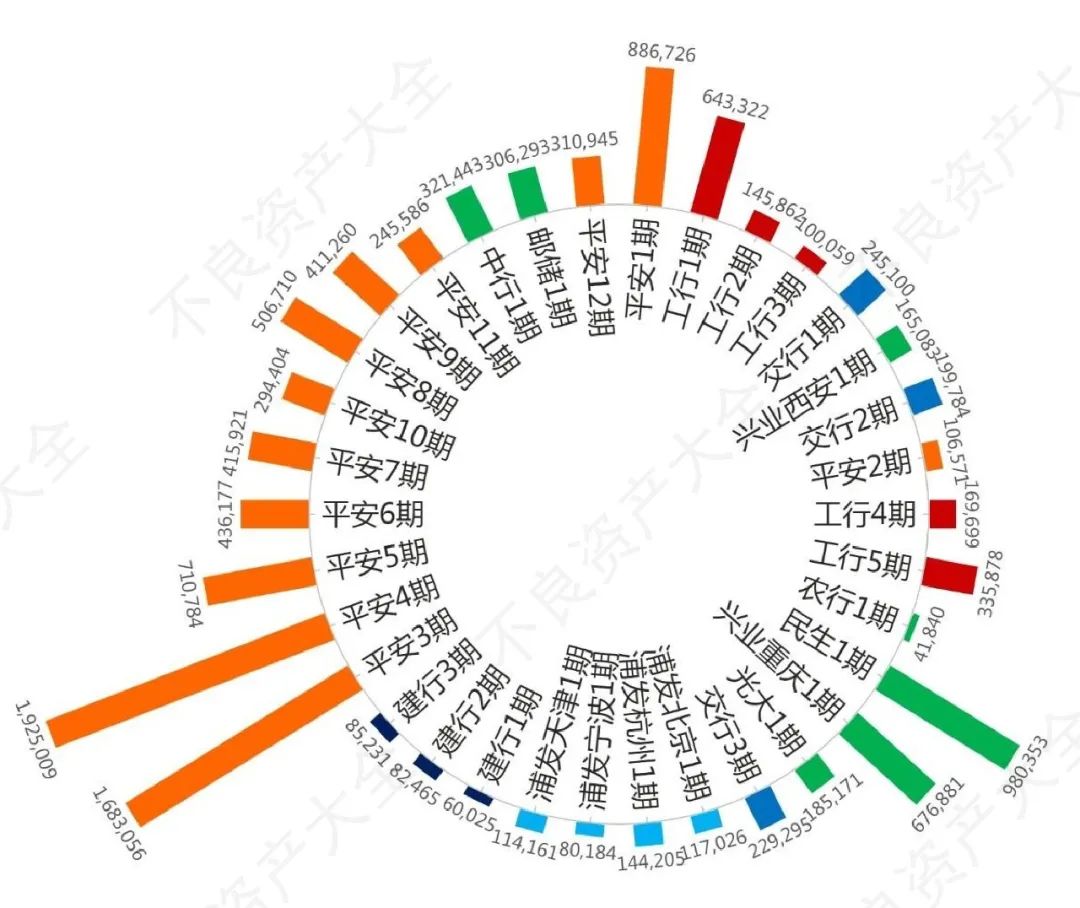

2.2平均本息余額

各期不良資產平均本息余額(單位:元)

各出讓方不良資產平均本息余額總額(單位:元)

平均本息余額即件均。由于每個標的/案件處置都有固定成本,因此總體上來講,在其他條件相同或相近的情況下,個貸不良的單位回款處置成本隨著平均本息余額升高遞減,即在其他條件相同或相近的情況下單個個貸不良資產案件有較明顯的規模報酬遞增/規模經濟現象。

因此單單從這一維度上來看,平安銀行的案件質量是所有出讓方中最高的。當然,雖然建行的平均本息余額為8萬多一點,其相較于其他類金融機構的個貸不良,也不能算件均低。這也是銀行個貸不良比較受歡迎的一個原因。

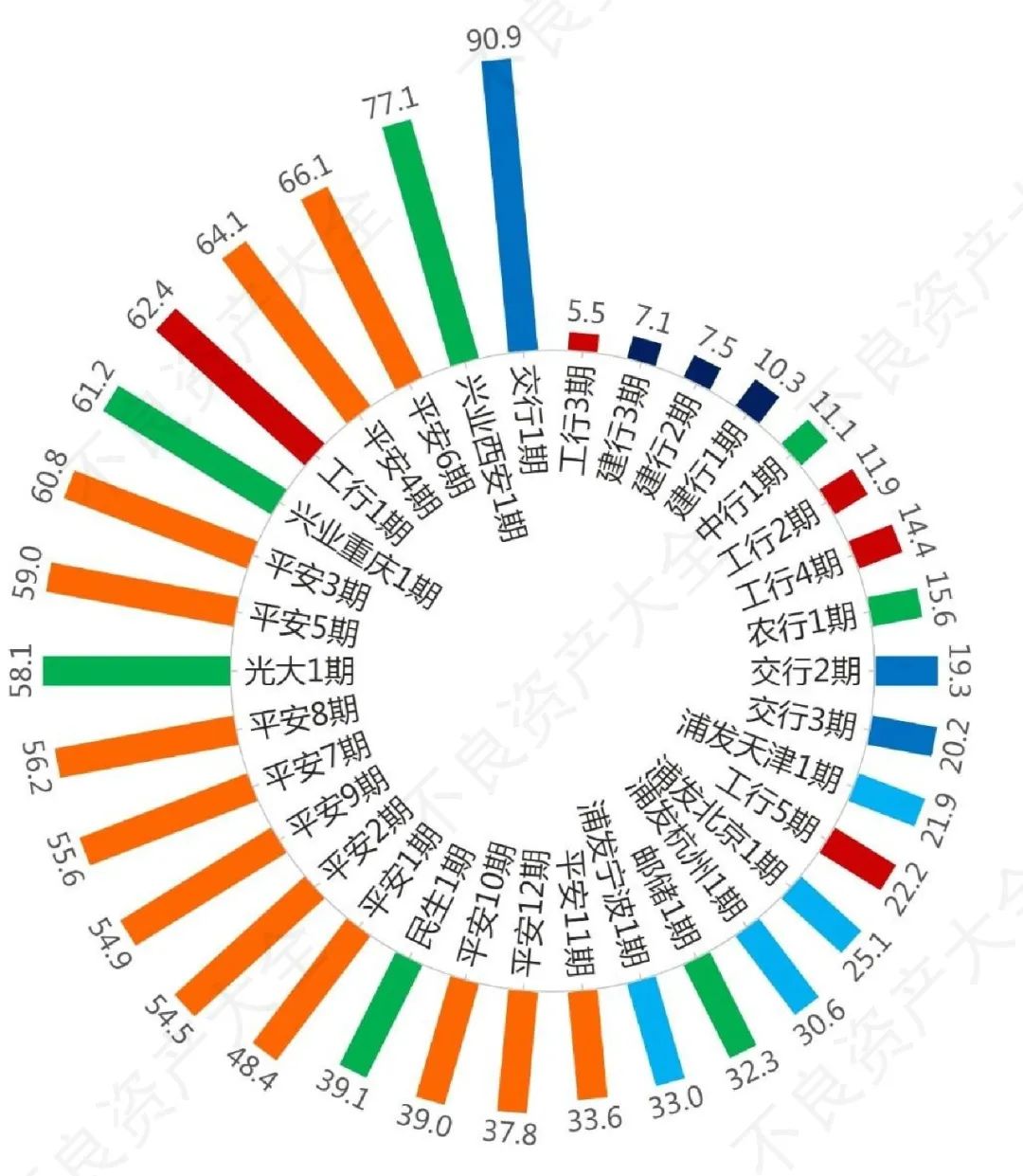

2.3逾期月數

各期不良資產(按每戶本息余額加權)平均逾期月數(單位:月)

逾期月數也即賬齡,無論從傳統不良的角度還是傳統個貸清收的角度,隨著賬齡的增加處置難度會指數級地提高,即有明顯的冰棍效應,但是這也意味著對于處置經驗和專業能力的要求也會指數級提高。也正因如此在滿足合規要求的情況下,長賬齡的不良資產處置工作很難被諸如大數據、人工智能、物聯網(俗稱“大人物”)之類新型社會化大生產工具所替代。同時,長賬齡相對于短賬齡不良資產處置非標屬性更為明顯,這意味著前者資本親和力相對不足,市場不容易出現經營者集中的趨勢。而隨著不良資產特別是個貸不良的進一步發展,市場正在由藍海轉為紅海。因此掌握先發優勢但沒有特別雄厚資本加持的企業、組織、從業人員或其他市場參與者,可以考慮向長賬齡市場發展。

從已公告的34期銀行個貸不良資產來看,建行的三期平均逾期月數(按未償本息加權平均,下同)只有七個半月,即便在傳統清收領域,也不算長賬齡資產。而平均逾期月數最長的為平安銀行,接近五年。此外,工商銀行為41.6個月,交通銀行為31.9個月,浦發銀行為27.1個月,其余銀行則為1至5年不等。其中單期平均逾期月數最長的為交行1期的90.9個月,賬齡超過七年半;最短的為工行3期不足半年。就銀行個貸不良來看,賬齡分布比較全面,客觀上基本照顧到了不同賬齡專長的資產管理公司或處置機構。

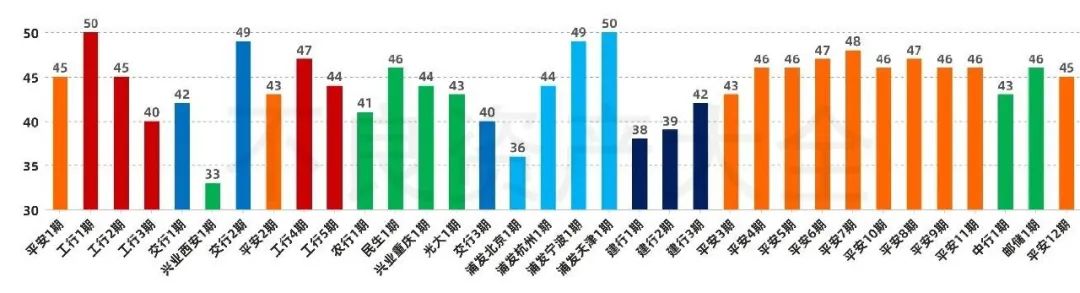

2.4借款人年齡

各期不良資產債務人(按每戶本息余額加權)平均年齡(單位:歲)

按照銀登中心發布的《銀行業信貸資產登記流轉中心不良貸款轉讓業務信息披露細則(試行)》要求,借款人平均年齡應按未嘗本息加權平均。

正如先前文章所述,個人的社會經驗、人際關系的穩定性往往會隨著年齡的增長而增加,而尋求他人協助還款的意愿和能力以及對個人征信記錄的依賴程度,則會下降。雖然隨著年齡的增長擁有不動產等特殊資產的概率會增加,但是現階段司法實踐中唯一住房執行存在一定困難。所以無論從傳統清收角度還是調解、訴訟(執行)角度,整體上而言年長債務人對于還款的抵抗意愿、抵抗意志和抵抗能力都比較強,處置難度自然更大。

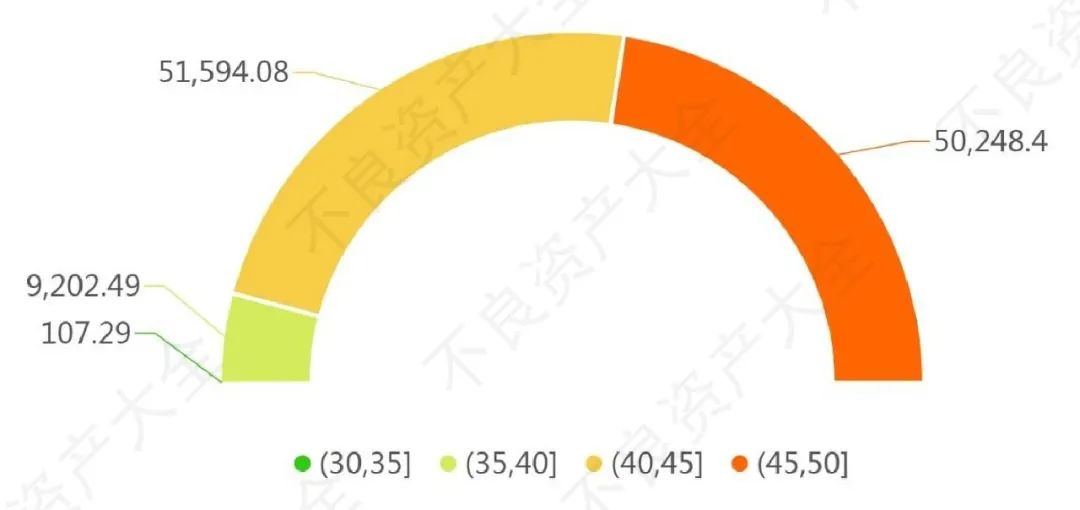

本金余額的(按每戶本息余額加權平均)年齡分布(單位:萬元)

期數的(按每戶本息余額加權平均)年齡分布(單位:期)

無論從期數還是本金余額角度來看,報告基準日前公告的34期標的30至35歲年齡組占比都偏低,另一端占比最高的是45至50歲年齡組,占比都超過三分之一。因此,單從債務人年齡的角度來看,目前銀行出讓的個貸不良資產整體質量不高。但即便如此,興業西安1期、浦發北京1期和建行1、2期共四期債務人平均年齡不超過40歲,屬于相對較為優質的不良資產。

2.5案件處置階段

各出讓方出讓的不良資產在交割基準日案件法律行動所處階段分布

(單位:筆;調解中、已判決或簽署調解書但未申請執行歸為訴訟中,終結本次執行歸為執行終結)

無論對于資產管理公司還是其他處置機構,案件訴訟階段都是影響回款率的一個重要的指標。對于大部分案件而言,未進入訴訟階段意味著處置機構可以制定更多的處置方案。雖然少部分案件會因為人民法院受理而更有利于與債務人溝通,但是大部分情況下立案就意味著其他方案基本關閉。隨著訴訟程序的推進,債務人與債權人之間的矛盾會更加激化。而相對于對公不良,個貸不良債務人整體上更加不理性,個貸的這個特性會加劇訴訟后期債務處置的難度。因此可以說不良資產處置的冰棍效應不僅體現在時間軸上,也體現在處置階段軸上。從這個邏輯來看,建行的三期不良資產均屬于優質資產,平安銀行的不良資產就有點差強人意。

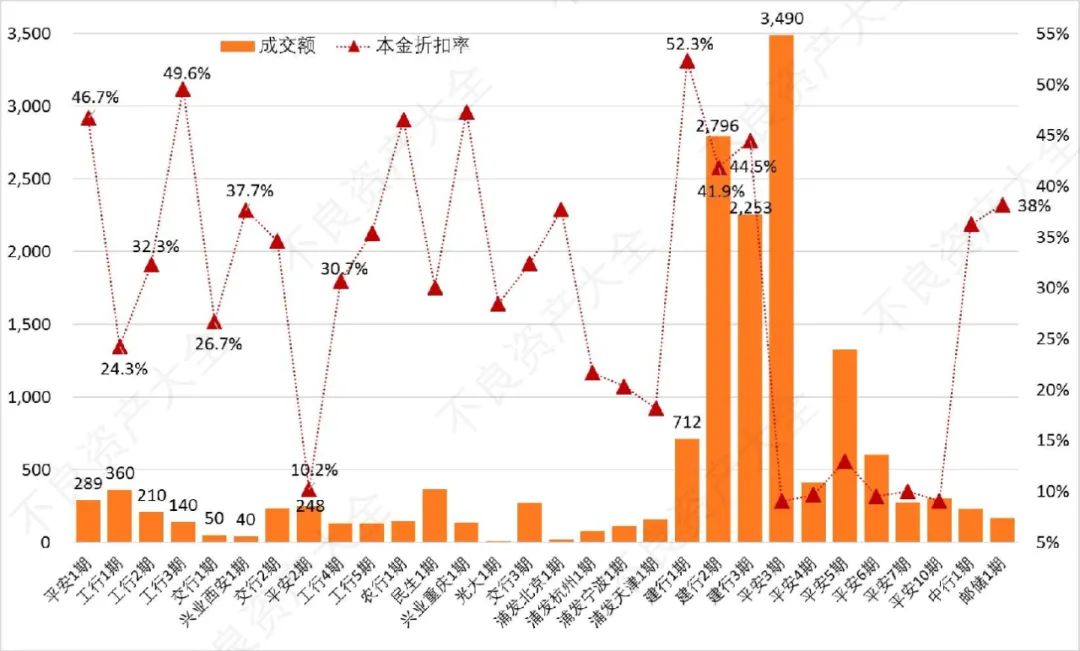

2.6成交價格

各期不良資產成交額及本金折扣率(單位:萬元;%)

成交額固然是資產管理公司競價的時候考慮的重要因素之一,但成交額主要受預算限制,真正體現不良資產價格實質上是本金折扣率。從已經公布成交情況的若干期不良資產來看,平安銀行的本金折扣率整體偏低,建設銀行的正好相反,這也與各銀行出讓的不良資產總體情況相吻合。各期中本金折扣率最高的為建行1期,其也是各期中質量最高的不良資產之一。

從成交價格或者更準確的說從本金折扣率的角度不難看出,雖然目前銀行個貸不良市場由于供給缺乏導致價格水漲船高,但是溫度高并不意味著大家頭腦熱——34期不良資產橫向比較,總體上還是符合質量高價格高低質量低價格的理性客觀規律。

三、受讓方數據

3.1本金余額

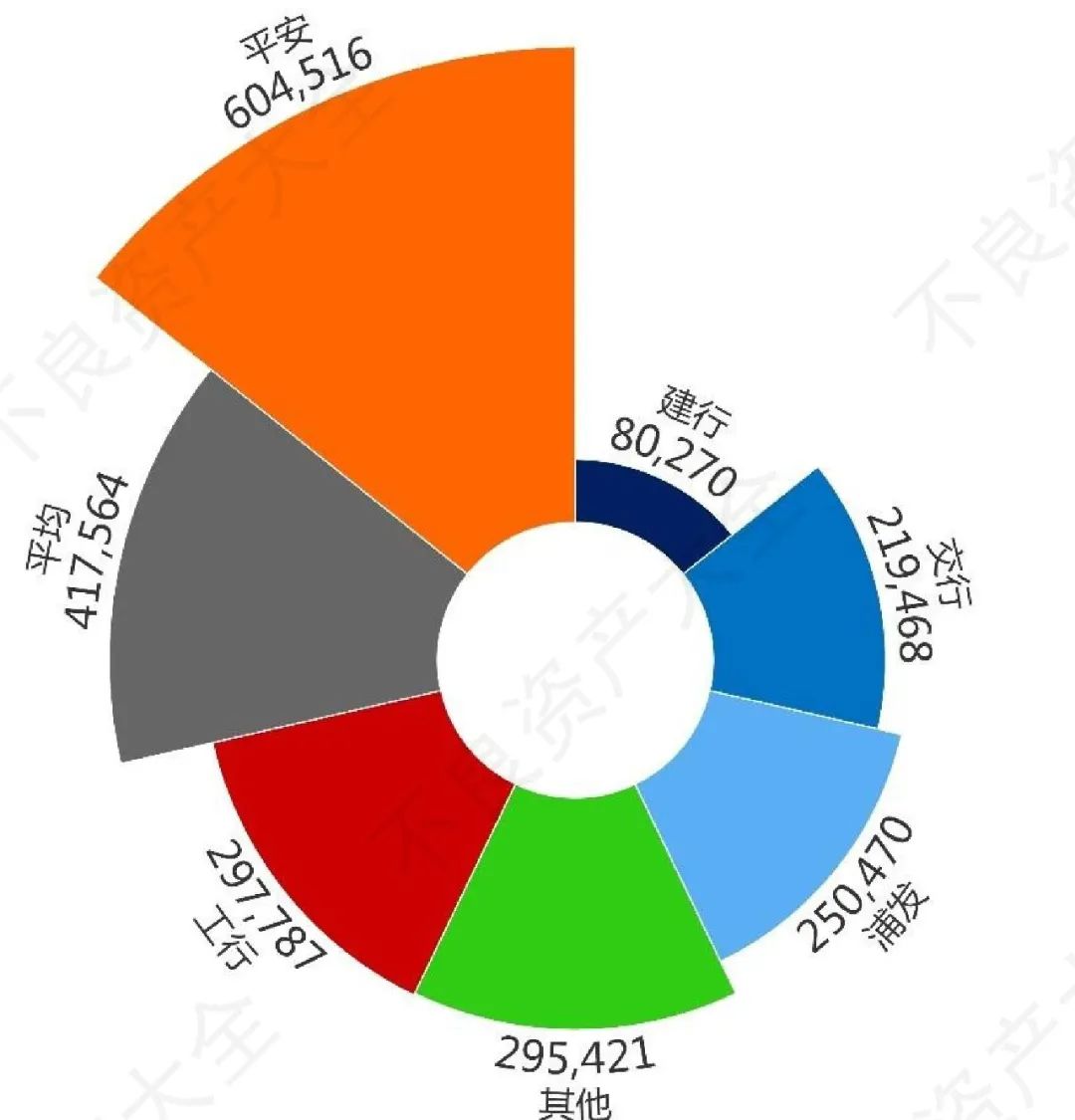

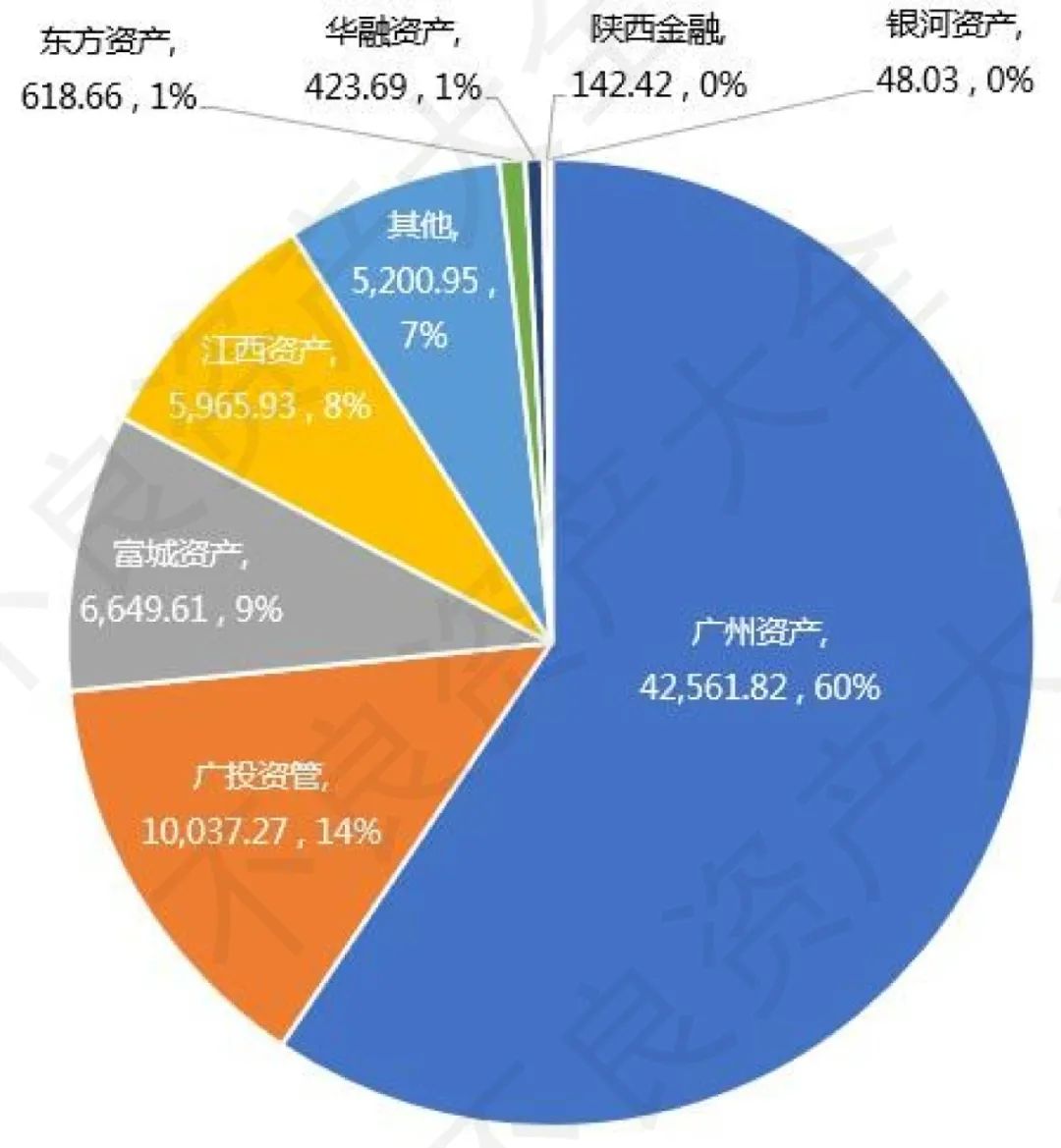

各受讓方購買的不良資產本金金額總額及占比(單位:萬元;%)

從購買不良資產本金余額總額角度,廣州資產無疑拿下了24期(34期中有10期沒有公開成交信息,下同)資產中的六成,當屬最積極參與者。有趣的是,五大金融資產管理公司中華融、東方、銀河三家機構也分別拿下一期,但有且只有一期,可能五大金融資產管理公司對目前成交價并不十分滿意。

3.2不良資產質量

(待續)

免責聲明

本報告所描述的任何行業現象和/或針對行業現象作出的任何評論,無論是普遍存在的還是個別發生的,無論是積極正面的還是消極負面的,均與該行業的任何特定主體(包括但不限于該行業的某個、某些或某部分從業人員、公司、機構及其他自然人、企業、組織等)無關。

本報告全部信息數據均采集于公開渠道。受限于客觀條件、專業能力和/或其他因素,本報告作者或任何發布者均無法保證本報告內所有描述、信息和數據均是真實的、完整的、及時的和/或準確的,也無法保證本報告內所有評論、觀點均為客觀中立的。本報告作者或任何發布者對本報告的任何內容(包括但不限于本報告內的任何文字、圖片、表格、描述、信息、數據、評論和/或觀點等)均不承擔任何法律責任。

本報告的任何內容(包括但不限于本報告內的任何文字、圖片、表格、描述、信息、數據、評論和/或觀點等)均僅供參考,且都不應被視為或作為合作/業務推薦、投資依據或對任何主體的任何形式的擔保/保證,也不構成對任何個人、企業或組織的任何意見或建議。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“不良資產大全”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 銀行個貸不良批量轉讓周年回望(上)