任博宏觀倫道

任博宏觀倫道

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

一、社融低迷

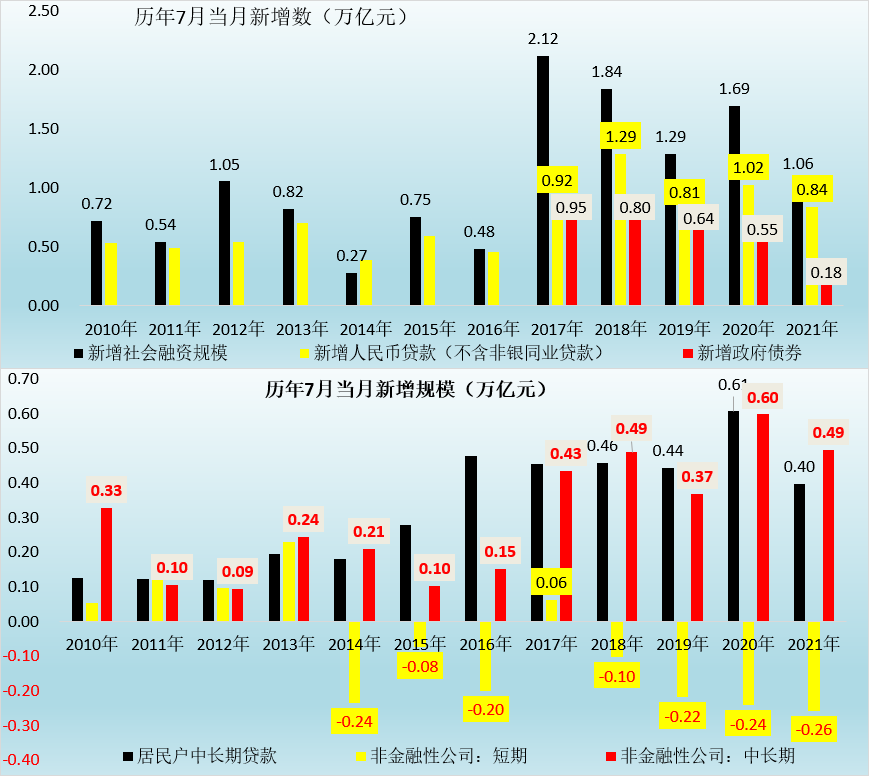

(一)新增社融大幅低于預期,且在近五年同期中處于最低位

社會融資規模代表著實體經濟的融資需求,是經濟基本面的先行指標,社融低迷且顯著低于預期也意味著經濟基本面面臨較大的下行壓力。

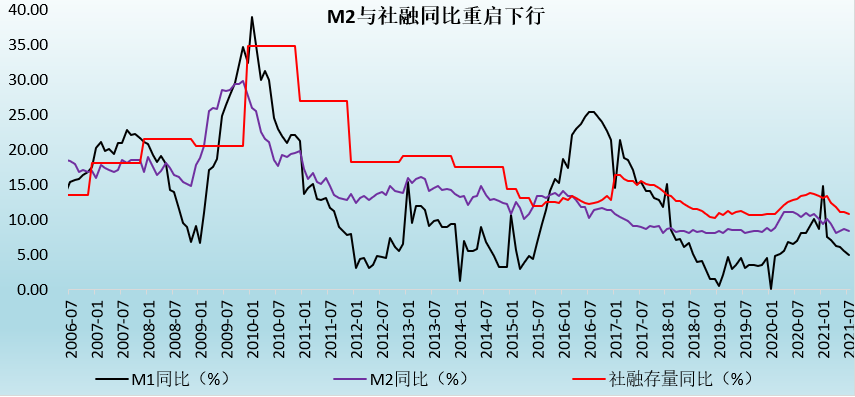

2021年8月11日(周三),央行發布7月金融統計數據,新增社融與新增人民幣貸款、M2同比增速均不及預期。2021年7月,新增社會融資規模和新增人民幣貸款分別為1.06萬億和1.08萬億,較預期分別少增0.47萬億和0.01萬億,在近五年的7月新增數據中也明顯處于低位(2017-2020年的7月新增社融分別為2.12萬億、1.84萬億、1.29萬億和1.69萬億)。同時,2021年7月M2同比降至8.30%,較預期值大幅下挫0.40個百分點。

我們推測,社融超預期低迷可能與監管環境趨嚴(如城投與地產融資受限)、企業融資需求減弱以及政府債券發行節奏放緩有關。

(二)政府債券、人民幣貸款和未貼現票據等三項顯著拖累社融

2021年7月,新增社會融資規模達到1.06萬億,同比和環比分別大幅少增0.63萬億和2.61萬億。其中,新增人民幣貸款、新增未貼現票據和新增政府債券同比分別少增0.18萬億、0.12萬億和0.36萬億,三者合計共拖累社融少增0.66萬億,可以看出政府債券拖累最為明顯,主因應是政府發行節奏放緩。

(三)居民貸款拖累人民幣貸款

若不考慮非銀行業金融機構貸款,今年7月新增人民幣貸款規模達到0.84萬億,同比少增0.18萬億。從具體影響因素來看,居民短期貸款和居民中長期貸款同比分別少增0.14萬億和0.21萬億,即居民貸款同比合計少增0.35萬億。

居民貸款少增主要與居民消費受限(受疫情、自然災害等因素影響)以及地產行業監管環境趨嚴按揭貸款與消費貸款申請難度大幅提升有關。

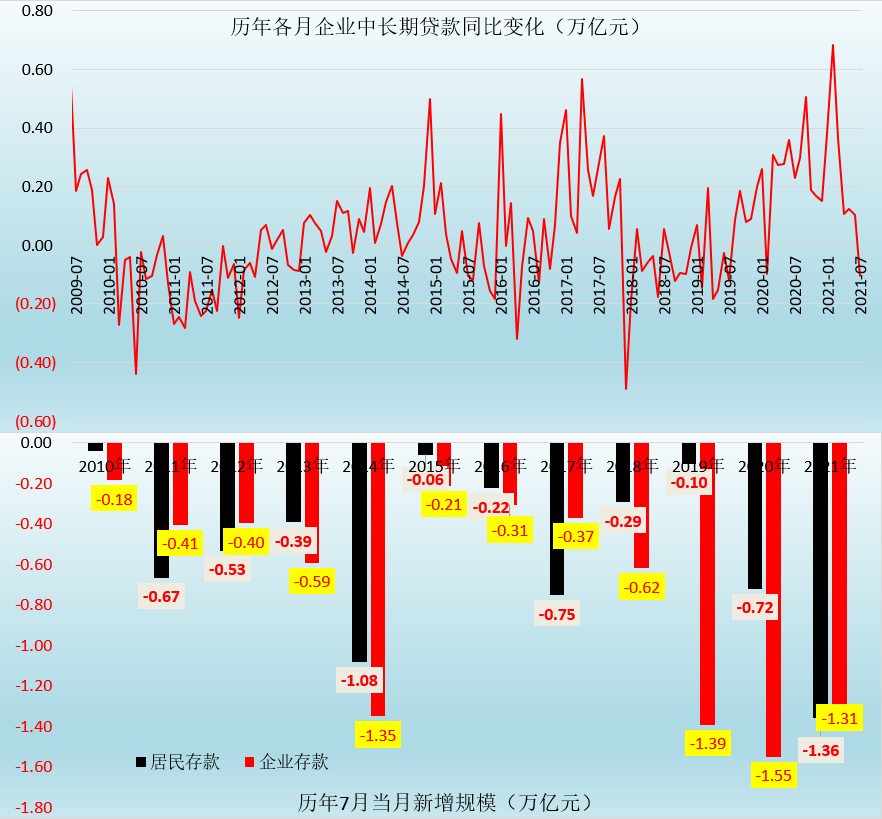

(四)企業中長期貸款去年2月以來首次出現少增,票據沖量明顯

2021年7月,企業中長期貸款新增0.49萬億,同比少增0.10萬億,這是自2020年2月以來,企業中長期貸款同比首次出現少增。由于企業中長期貸款代表著企業主動擴大產能的意愿,這意味著目前企業主動生產的意愿并不強,資金可能已經出現脫實向虛的跡象,值得政策部門關注。

與此同時,今年7月票據融資新增0.18萬億,同比多增0.28萬億,在信貸投放不足以及近期票面利率低迷且大幅下行的情況下,通過表內票據貼現沖量的傾向較為明顯。

歷年7月的客戶存款一般均會呈現大幅減少的季節性,如2017-2020年的7月,居民存款分別減少0.75萬億、0.29萬億、0.10萬億、0.72萬億和1.36萬億,企業存款分別減少0.37萬億、0.62萬億、1.39萬億、1.55萬億和1.31萬億。但是就今年7月來,居民存款的低迷又明顯超預期,這應與居民貸款低迷、貸款派生存款力度明顯減弱有關。

具體來看,今年7月,人民幣存款減少1.13萬億,同比少增1.21萬億。其中,居民存款大幅少增1.36萬億,同比少增0.64萬億;企業款少增1.31萬億,同比多增0.24萬億。

環比較今年6月分別下滑0.60個百分點、0.30個百分點和0.30百分點,較2020年以來的高點分別下行了9.80個百分點、2.80百分點和3個百分點,基本延續了今年3月以來的下行態勢。

雖然M1、M2與社融同比已經回落到潛在經濟增速附近,且后續財政政策發力以及政府債券發行節奏加快雖可以在一定程度上支撐社融,但監管環境仍趨嚴的背景下,地產調控節奏很難有明顯變化,居民中長期貸款改善空間不大,預計實體經濟融資需求亦將繼續處于弱勢、難有明顯改善,基于此判斷后續幾個月社融收縮態勢仍將延續。

那么央行短期內會不會放松政策來支撐社融呢?我們認為央行可能還會觀察一段時期,再等等看。因為從央行的視角來看,今年1-7月新增社融和新增人民幣貸款分別達到18.80萬億和13.78萬億,雖然較2020年同期分別少增-3.73萬億和多增0.43萬億,但較2019年同期仍分別多增2.90萬億和2.95萬億,因此絕對值上看似乎并不低。現在市場可能更關心的是,監管政策層面會不會有所放松?如地產和城投政策層面,目前來看這種可能性應該是存在的,雖然不會允許新增,但基于存量債務化解的信貸支持應該是有商量空間的,畢竟若實體經濟出現流動性危機,屆時再出手拯救的難度會大幅提升。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 社融收縮