聯合資信

聯合資信

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:公用評級四部

一季度嚴監管態勢延續,城投債發行規模及凈融資規模均有所下降。受滬深交易所審核趨嚴影響,城投企業公司債發行規模及凈融資規模呈收縮態勢,區縣級城投債凈融資下降幅度較大。分地區來看,河南、天津城投債融資有所改善,東北、西北和西南部分地區城投債余額持續收縮。

2022年穩增長壓力凸顯,持續實施積極的財政政策和穩健的貨幣政策,兩部委發文保障融資平臺公司合理融資需求,資金供給端或將邊際放松,有助于緩釋債務風險。市場流動性更加充裕,二季度債券發行或迎來窗口期,城投債發行規模有望增長。二季度城投債到期兌付壓力分化仍明顯,天津、青海、甘肅、吉林、山西等地面臨城投債兌付壓力較為集中;部分區域到期債券中區縣級城投債占比高,考慮到一季度城投債凈融資收縮明顯,二季度城投債兌付壓力較大;土地市場持續低迷,東三省、西南地區、華北地區部分省份政府性基金收入下降較明顯,城投企業回款、獲取政府支持及債務償還或將受到影響。

穩增長壓力凸顯,積極的財政政策靠前發力,地方政府專項債限額提前下達,發行節奏加快,確保形成有效投資。

2022年以來,國內疫情多點大規模散發、俄烏地緣政治沖突和美聯儲加息“三大沖擊”,疊加需求收縮、供給沖擊、預期轉弱“三重壓力”,國內外環境復雜性不確定性加劇,宏觀經濟下行壓力進一步加大,“穩增長”壓力凸顯。在此背景下,2022年積極的財政政策提升效能,中央經濟工作會議、國常會等均提出要適度超前開展基礎設施投資,保證財政支出強度的同時加快支出進度等,通過政策的“靠前發力”來充分發揮對穩增長的支撐作用。專項債方面,2022年新增地方政府專項債限額3.65萬億,額度提前下達同時國常會要求2021年底提前下達額度5月底前發行完畢、2022下達額度9月底前發行完畢。一季度地方政府債發行加速,且以新增專項債為主,確保有效拉動固定資產及基礎設施建設投資。

兩部委發文保障融資平臺公司合理融資需求,資金供給端或將邊際放松。

2022年4月,中國人民銀行、國家外匯管理局印發《關于做好疫情防控和經濟社會發展金融服務的通知》(以下簡稱“《通知》”)。《通知》從加大對重點項目資金支持力度、合理購買地方政府債券、市場化原則保障融資平臺公司合理融資需求等多個方面要求金融機構加大對有效投資的金融支持力度,支持地方政府適度超前開展基礎設施投資,保障在建項目順利實施。《通知》是為落實穩定經濟發展決策做出的積極部署,為保障有效投資的資金需求從資金供給端對相關政策進行調整,城投企業融資的資金供給端或將邊際放松。

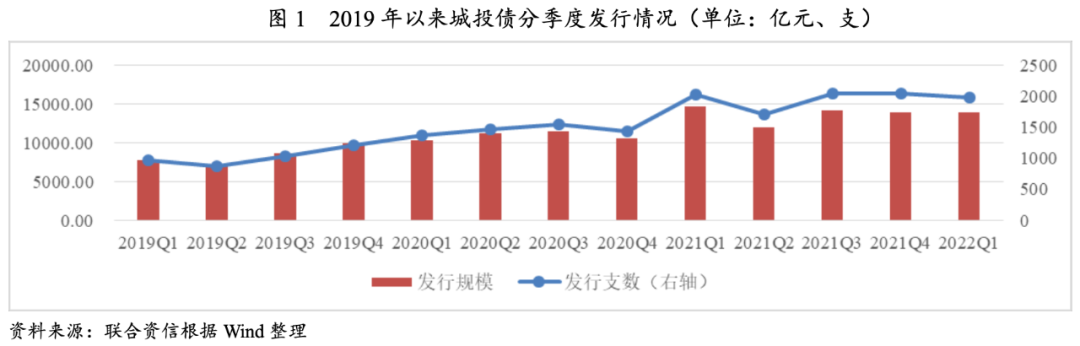

1. 發行概況

嚴監管態勢延續,一季度城投債發行規模及凈融資規模均有所下降。受滬深交易所公司債審核趨嚴影響,城投企業公司債終止審核規模較大,發行規模及凈融資規模明顯收縮;募集資金用途仍受到嚴格限制,超過90%用于償還債務;區縣級城投企業受監管影響較大,城投債凈融資大幅下降。

一季度,城投債發行規模13913.22億元,同比和環比分別下降5.08%和0.19%;凈融資規模6057.13億元,同比和環比分別下降12.80%和4.90%。2022年以來,市場流動性保持合理充裕,一季度城投債發行規模雖略有下降,但從單季發行規模來看仍屬較大。

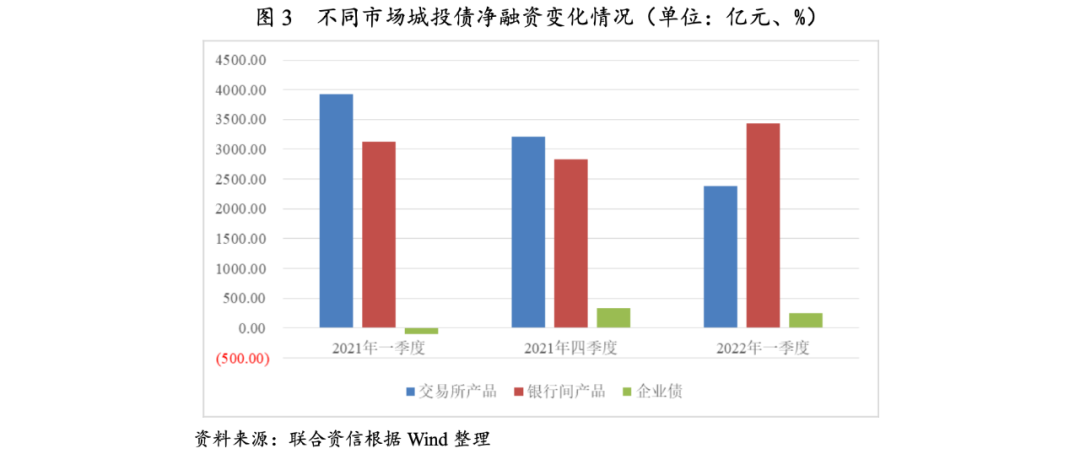

一季度,嚴監管態勢延續,滬深交易所持續對城投企業公司債分檔審核,終止審查城投債金額達1564.85億元,城投企業公司債發行規模同比和環比降幅均超過20%,其中私募公司債降幅分別達33.02%和28.05%;同時,公司債發行規模占比同比下降17.18個百分點、環比下降11.18個百分點。從募集資金用途上看,城投企業公司債超過90%的募集資金用于償還債務,剩余部分用于補充營運資金、項目建設及產業基金投資等。凈融資方面,城投企業公司債凈融資規模同比和環比下降均超過25%,降幅明顯。

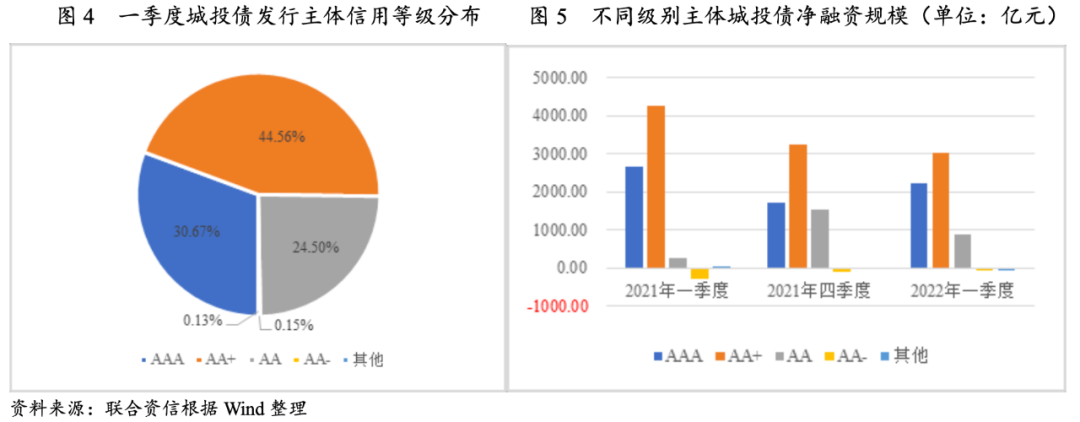

從主體信用等級上看,AA+級及以上主體發行規模占比超過75%,且發行規模同比和環比均呈增長趨勢,AA級及以下主體發行規模同比和環比則均呈萎縮態勢。受監管政策收緊影響,投資者風險偏好繼續降低。凈融資方面,AA+級及以上主體凈融資規模占比超過87%,但AA級及以下主體凈融資規模同比有所增長,但環比下降明顯。

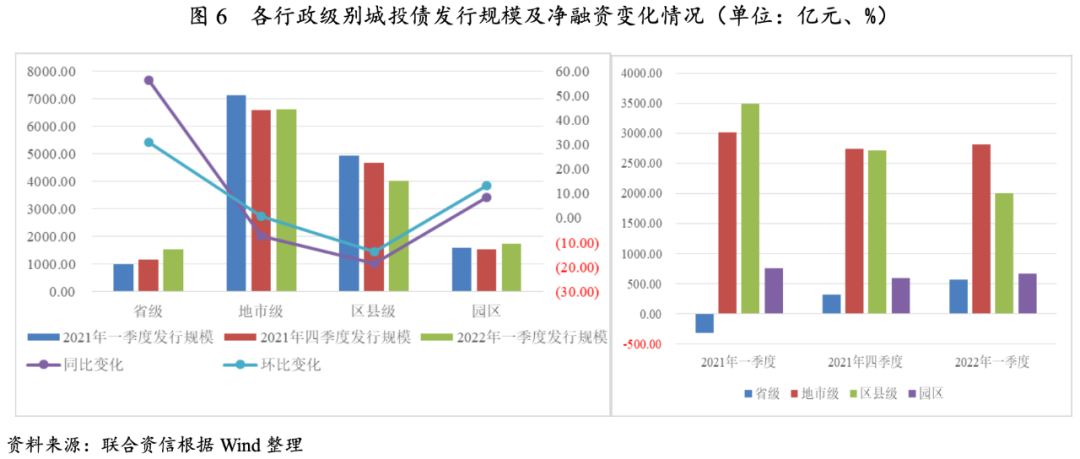

從行政級別上看,地市級和區縣級主體仍是城投債發行主力,一季度地市級和區縣級城投債發行規模占比分別為47.62%和28.96%。但區縣級主體發債受監管限制影響更大,城投債發行規模同比和環比均呈萎縮態勢,降幅分別為18.55%和13.69%;省級主體發行規模同比和環比均快速擴張,增幅分別為56.22%和30.90%。凈融資方面,區縣級城投債凈融資規模同比和環比分別下降42.53%和25.91%,降幅顯著。

2. 分區域發行情況

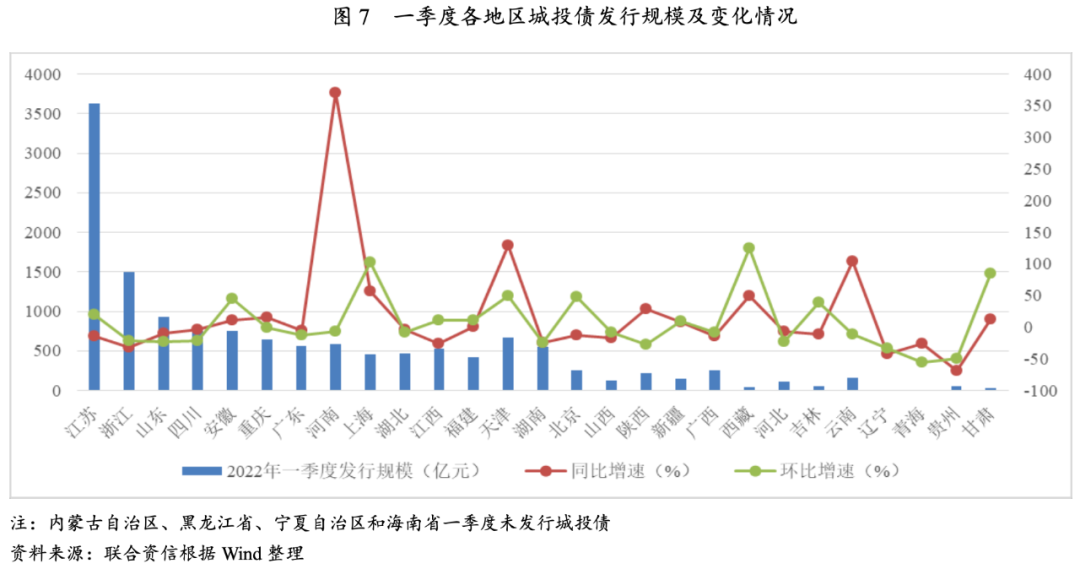

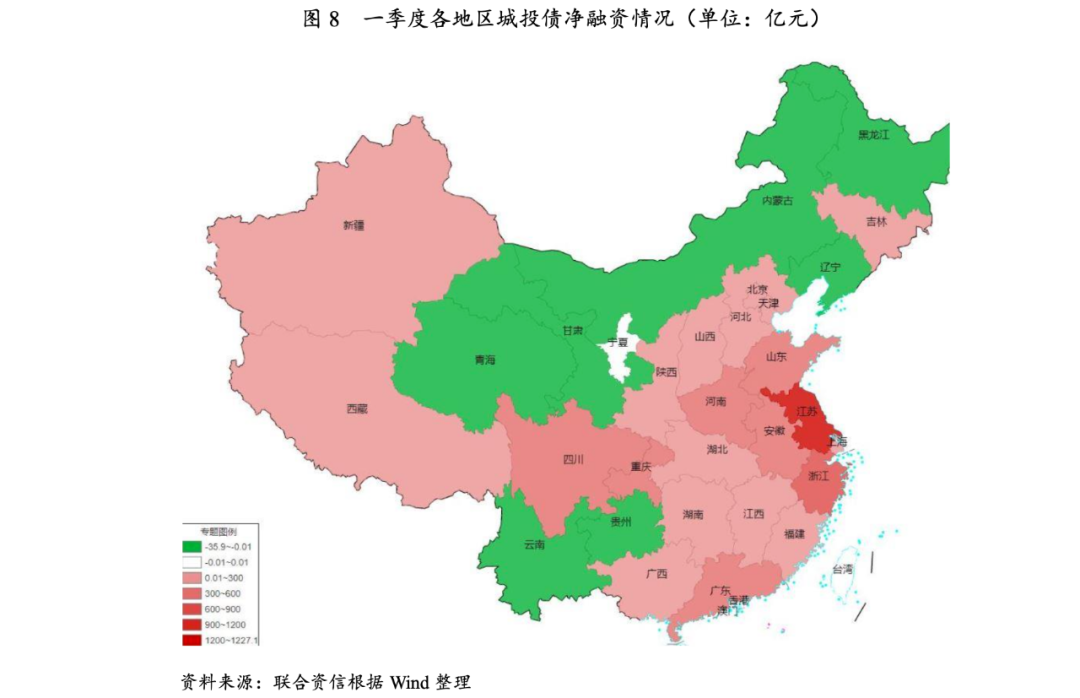

大部分地區城投債發行規模出現不同程度下降,江蘇、浙江、湖南等主要發債地區城投債凈融資出現不同程度收縮。河南、天津融資環境有所修復,城投債發行及凈融資改善。東北、西北和西南地區城投債凈融資存在缺口,部分地區城投債余額持續收縮。

一季度,江蘇城投債發行規模仍大幅領先其他地區,不同地區城投債發行規模分化明顯。河南“永煤事件”影響逐步消退,天津市政府多次召開懇談會,兩地融資環境有所修復,城投債發行規模同比大幅上升。而江蘇、浙江、江西和湖南發行規模同比有所萎縮,主要系區縣級城投企業較多,嚴監管下區縣級城投債發行受到一定限制。此外,貴州、青海、遼寧等地發行規模明顯下降。凈融資方面,主要發債省份凈融資規模同比和環比均出現不同程度收縮,河南、天津、吉林城投債凈融資轉正,東北、西北和西南地區城投債凈融資存在缺口,貴州、甘肅、遼寧、內蒙古等地城投債融資延續2021年四季度以來凈流出狀態,城投債余額持續收縮。

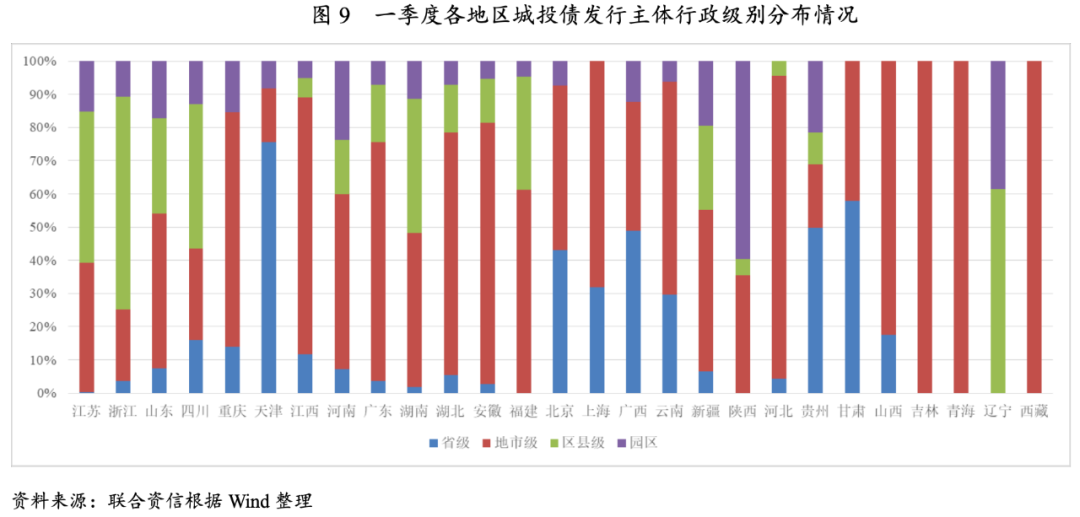

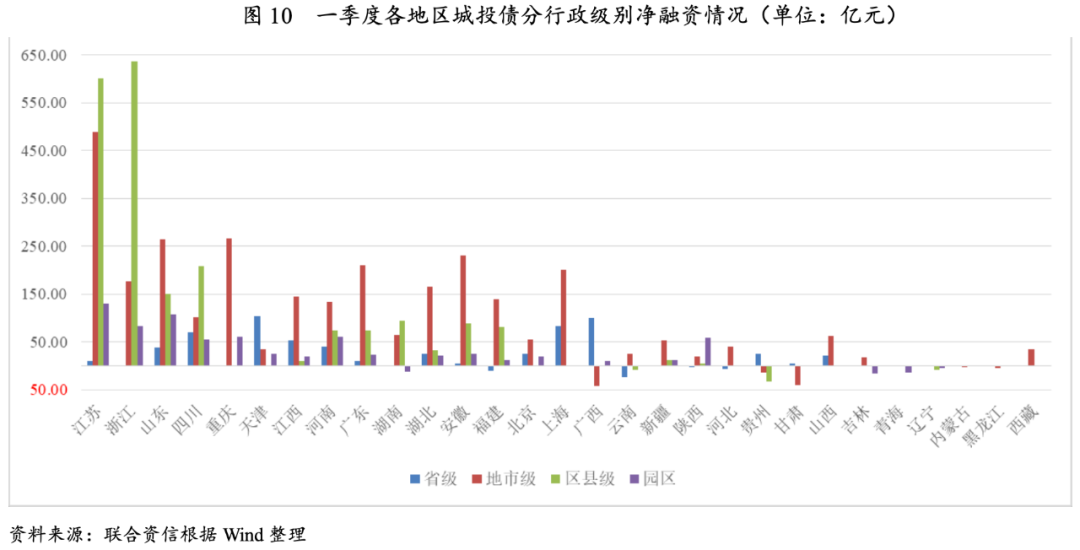

從行政級別上看,浙江、江蘇、四川、湖南、遼寧等地區縣級城投債發行規模占比較高,陜西園區主體發債規模占比超過50%,其他地區仍以地市級主體為發債主力。凈融資方面,廣西、甘肅、貴州、黑龍江、內蒙古、遼寧、青海地市級城投債凈融資為負,柳州市城投企業債券發行規模明顯下降,蘭州市受到負面輿情影響,導致廣西和甘肅地市級城投債凈償還規模較大;貴州、遼寧、云南、黑龍江區縣級城投債凈融資為負。

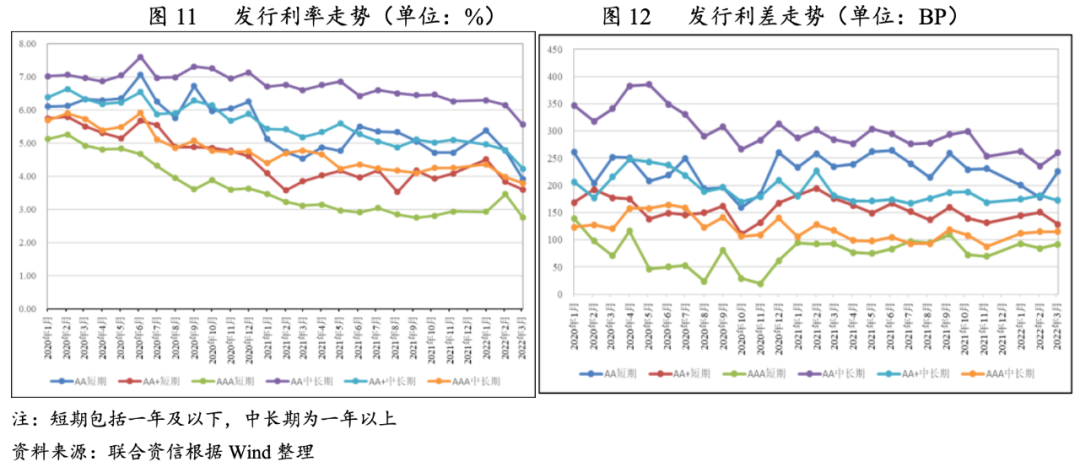

3. 發行利率和利差

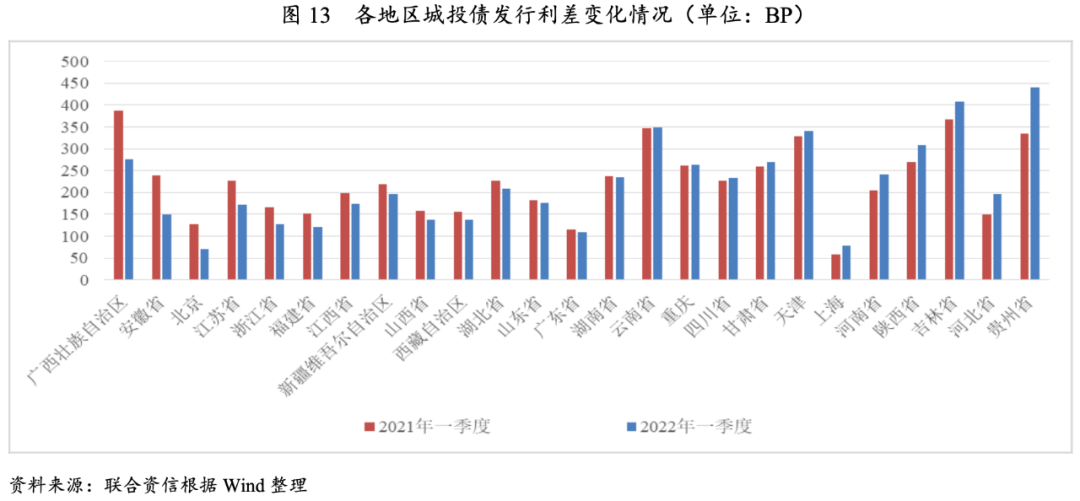

發行利率及發行利差整體下行,但不同區域有所分化。貴州城投債發行利差整體走擴,陜西和河南區縣級及園區城投債發行利差上行明顯。

受益于穩健貨幣政策的持續實施,2022年一季度,城投債發行利率和發行利差整體延續2021年的下行趨勢。分級別來看,除AA級和AA+級中長期城投債發行利率持續下降外,其他各等級城投債發行利率均表現為“先升后降”的倒“V”態勢;AA+級中長期和AAA級城投債發行利差表現較為平穩,AA級城投債發行利差呈“先降后升”的“V”型走勢。

分區域來看,貴州、河南和陜西城投債整體發行利率同比上升,其他地區城投債發行利率均呈不同程度的下降。發行利差方面,貴州、河北、吉林、陜西和河南等地城投債發行利差同比均呈走擴趨勢,其中貴州城投債發行利差同比上升超過100BP,陜西和河南區縣級及園區城投企業發行利差上行明顯,較2021年全年分別上升約50BP和20BP;安徽、北京、江蘇、浙江、福建等地區城投債發行利差均有所收窄,柳州市城投債發行占比明顯下降,帶動廣西城投債發行利差下行。

1.城投債發行

資金供給端有望邊際放松,貨幣政策更加寬松,二季度城投債發行規模或將增長,有助于城投企業緩釋化債壓力。

相較2021年“防風險”大年而言,2022年“穩增長”重要性有所上升,防風險和穩增長兼顧的大背景下,城投企業面臨投資和化債雙重壓力。投資方面,財政部提前下達政府專項債額度,國常會要求規定期限內發行完畢,同時政策上鼓勵金融機構合理購買地方政府債券。為擴大有效投資、盡快形成實物工作量,預計二季度地方政府債券仍將加速發行,一定程度上可滿足重大項目投資資金需求,緩解城投企業投資壓力。

化債方面,兩部委發文保障融資平臺公司合理融資需求,資金供給端有望邊際放松。同時考慮到2022年以來貨幣政策更加寬松,央行降息降準,市場流動性更加充裕,二季度城投債發行或迎來窗口期,發行規模或將增長,有助于緩解城投企業存量債務化解壓力。

2.城投債到期壓力

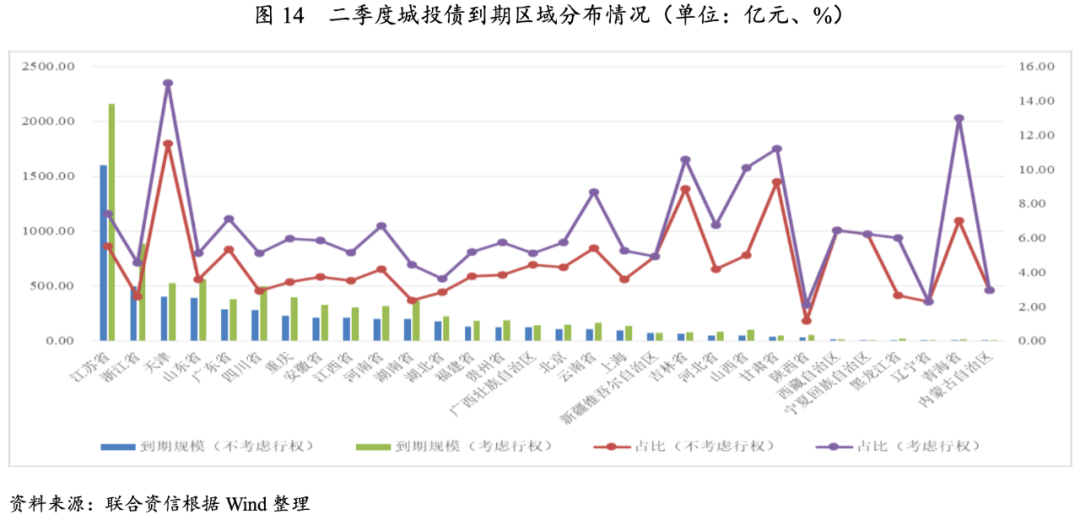

城投債到期兌付壓力分化仍明顯。天津、青海、甘肅、吉林、山西等地面臨城投債兌付壓力較為集中;2021年以來區縣級城投企業再融資能力弱化,部分地區區縣級城投債占比高,且一季度城投債凈融資收縮明顯,加大二季度城投債到期兌付壓力。東三省、西南地區、華北地區部分省份政府性基金收入下降較明顯,對城投企業的回款、獲取政府支持及債務償還產生負面影響。

截至一季度末,存續城投債余額14.07萬億,較2021年底增長4.50%。其中,江蘇省城投債余額近3萬億,占存續城投債券余額的20.66%,居于首位;浙江、山東、四川和湖南位列其后,上述五個省份城投債余額合計占55.02%,存續城投債區域分布仍較集中。二季度到期城投債5726.46億元,假設含權債券全部選擇行權,二季度到期城投債規模合計8403.54億元,其中,江蘇、浙江、山東、天津及四川城投債到期規模位列前五,而天津、青海、甘肅、吉林、山西二季度到期城投債規模占存續城投債比重較高,占比均超過10%,需關注債券集中兌付壓力。

從行政級別來看,二季度到期城投債以地市級和區縣級城投債為主,占比分別為41.79%、和32.85%。2021年以來,地方政府隱性債務高壓監管下,行政層級較低、信用資質較弱的城投企業融資政策收緊程度更大,區縣級城投企業再融資能力有所弱化。四川、山東和福建等地二季度區縣級城投債到期規模占比高,均超過35%,同時考慮到一季度區縣級城投債凈融資規模明顯收縮,需關注以上地區二季度城投債到期兌付壓力。

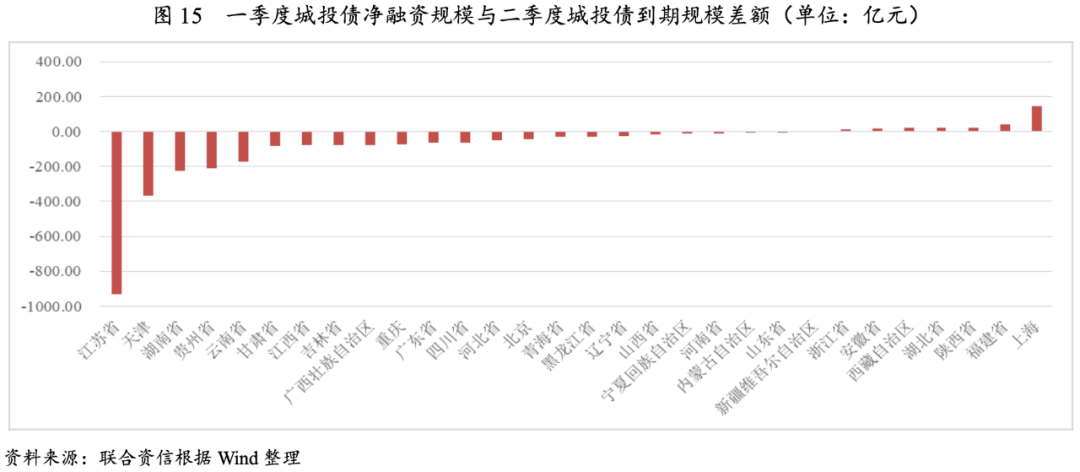

一季度城投債凈融資僅為二季度到期城投債規模(考慮含權,下同)的0.72倍。具體來看,各省份差異較大,大部分省份一季度城投債凈融資無法覆蓋二季度到期規模,江蘇、天津、湖南、貴州和云南差額較大。

2021年過半數省份政府性基金收入同比下降,東三省、西南地區、華北及華中地區部分省份政府性基金收入下降較明顯,云南下降超30%,海南、內蒙古、黑龍江下降均超過20%,山西、遼寧、河北、廣西下降均超過10%。2022年一季度土地市場延續2021年下半年以來低迷態勢,短期內景氣度難以改善,土地出讓金收入是城投企業回款及獲得政府支持的重要資金來源,土地出讓金下滑將導致城投企業債務化解更加依賴再融資,償債壓力加大。需關注政府性基金收入下滑以及綜合財力對土地財政依賴度高的地區城投債償還壓力。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!