債市邦

債市邦

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:阿邦0504

來源:債市邦

和諸多同行一樣,阿邦最近也是投入到疫情防控債的大潮之中。

疫情防控債其實并不是我國金融體系特有產物。2014年西非埃博拉疫情的爆發,造成了超過6000人死亡,將世衛組織官僚和無能的一面展示的淋漓盡致。后來,世界銀行看不下去了,決定通過金融手段去幫助受疫情困擾的國家。

在2017年7月7日,世界銀行發行了兩期疫情防控債:

品種一:發行金額2.25億美元,期限3年,票面利率8.373%,募集資金主要用于防控流感和冠狀病毒

品種二:發行金額0.95億美元,期限3年,票面利率12.973%,募集資金主要用于防控埃博拉和拉薩病毒(Lassa Virus)

作為國際評級AAA的超主權機構,世界銀行發行的三年期債券的利率怎么能超過10%?這不是給投資人送錢嗎?

因為世界銀行發行的疫情防控債是“災難債券”,是一個特殊的債券品種,類似于保險的概念,如果沒有疫情爆發,那么投資人可以拿到這個高票息收益;但如果疫情真爆發了,募集資金就會根據疫情發展情況逐步捐獻給疫區,投資人的投資本金就打水漂了。所以這個疫情防控債需要為投資人提供一個高票息來彌補這個風險,投資邏輯類似于垃圾債。

我們知道,在剛剛過去的2019年,埃博拉病毒卷土重來,在西非的剛果金共和國已經造成超過2000人死亡,并被世衛組織宣布為"國際關注的突發公共衛生事件"(PHEIC)。按理說,世界銀行發行的品種二疫情防控債應該要行權,將募集資金援助給剛果金對抗埃博拉疫情了。

但這個募集資金依然趴在世界銀行賬上,沒有投向疫區。為什么?因為債券條款明確規定了,只有當疫情在至少兩個國家造成20人死亡的情況下,才會觸發募集資金的使用。而2019埃博拉疫情造成的死亡案例還是局限在剛果金共和國,所以即使疫區處于水深火熱的狀態,這個疫情防控債的資金還是不能用。

(在二級市場上,近期世界銀行發行的疫情防控債品種一價格下跌較快,因為新冠疫情的發展超出了國際資本市場的預期。品種一當連續12周確診案例還是在增加,或是在至少兩個國家造成20人死亡,將觸發讓投資人血本無歸的募集資金使用)

所以說,外國的月亮也不一定圓,還好我們的疫情防控債沒有這個問題。

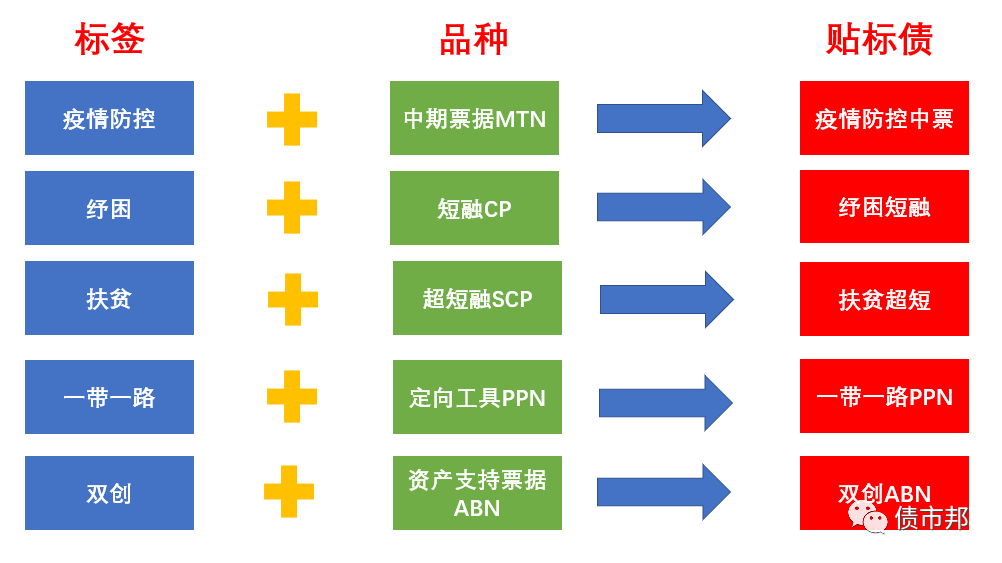

這次我國境內發行的疫情防控債,其實和雙創債、紓困債、一帶一路債以及雙創債相似,都是一個貼標的概念,并不是一個債券品種,與國際上的疫情防控債具有較大的差別。不會造成世界銀行疫情防控債這樣該用用不出去的情況。

國內疫情防控債所遵循的還是各自產品的要求。一個企業發行的扶貧超短,不能因其特殊的貼標性質,就突破超短期限270天的期限限制,比如發到280天。

所以我們可以看到,不同的標簽加上不同的品種,搭配出來各種不同的排列組合。M個標簽和N個品種,可以搭配出來M×N種不同的貼標債,所以各路投行人士想要協助企業做個市場首單,辦法還是很多的。再不行,就再加個評級屬性、企業所有制屬性或者是地區屬性。

這不,又一則“首單AAA民企疫情防控中期票據成功發行”的消息從wind界面里蹦了出來。

貼標債和普通品種最主要的區別在于募集資金用途,比如此次的疫情防控債要求募集資金至少10%投向于與疫情防控相關的領域,包括與防疫相關的物資運輸、藥物開發等等。

在五部委聯合發布《進一步強化金融支持防控新型冠狀病毒感染肺炎疫情的通知》后,央行、證監和發改委負責企業信用債發行的部門都是第一時間出臺了“綠色通道”等工作機制。

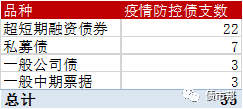

但又一次的,央媽跑到了三個部門的前面,目前企業發行的35筆疫情防控債中,央行體系的債務融資工具占了25筆,且均為公募產品,起到了較好的示范效應。證監體系公司債只有10筆,其中7筆是募集資金用途看不到的私募債,剩下3筆公司債有兩個還是融資租賃公司發的次級債…發改委體系的疫情防控企業債目前還是為0。

其實證監體系在監管部門之中的靈活性是較強的,但此次在進度上明顯落后,可能性有兩個原因:一是證監體系債券品種期限的局限性較大,目前來看,募集資金的防疫用途主要還是偏向補充流動性這類短期資金需求,而證監體系公司債的存量額度還是集中在3年及以上的,1年期的短期公司債規模太小,沒辦法快速啟動。二是券商主承的證監體系扛疫債,在資金調動方面,與銀行主承為主的債務融資工具相比還是有差距。

央行體系的債務融資工具手握DFI和SCP兩大神器,可以快速調整募集資金用途、發行金額和發行期限,做到與疫情防控的短期資金需求高度契合。啟動一周的時間,NAFMII債券已經為一線疫情防控提供了超過30億元的資金。必須點贊!

誠然,疫情防控債的募集資金并不是100%用于抗疫,還有償還存量融資等用途。有大V出來吐槽說是有企業“薅債市羊毛”,阿邦必須要站出來說一句,疫情防控債發行人經營情況雖有優劣,但在抗擊疫情中這些發行人的投入大家有目共睹。與其說他們薅債市羊毛,不如說這穩坐在家中碼字的大V嘩眾取寵薅流量羊毛?

對有估值的15支疫情防控債做了小匯總,可以看到發行利率普遍要低于市場估值。主承(投資人)是拿出了應有的擔當,是拿出真金白銀去支持此次債市抗疫了。主承(投資人)如果該拿的票息一點沒少拿,該收的中收一點沒少收,說自己是在支持債市抗疫,是有點站不住腳的。畢竟連央行和財政都通過專項再貸款+財政補貼的表內信貸組合拳去降低抗疫重點企業的融資成本了(確保企業實際融資成本降至1.6%以下),債券這塊也需要有所表示。

因此,通過金融創新,為戰斗在防疫一線的企業提供低成本的流動性,是疫情防控債的核心之一,NAFMII債券依托于商業銀行主承,可以輕松實現這一點。銀行響應國家號召,通過表內資金,按照估值以下投資久期不長的疫情防控債沒有一點問題。個券一點浮虧對于商業銀行龐大的自營盤來說根本就不是事兒。

而這一點,恰恰是證監體系疫情防控債最大的難點—投資資金從哪里來?

交易所發個3年的公募,讓非銀投資人偏離20bp去投。場景可能是這樣的。

券商主承:老鐵,疫情現狀不容樂觀,咱們是不是應該支持一下

資管固收經理:那必須個必啊,昨天剛捐了2000元

券商主承:我這有個疫情防控小公募,募集資金全部用于采購口罩給WH一線的醫務人員,考慮來點不?

資管固收經理:好啊,必須頂!這個發行主體現在報價在2.76y/3.52%。這樣我去請示一下領導,看能不能按3.5%投,那幾個BP我們就不計較了,全當給疫情防控做貢獻了。

券商主承:不好意思啊,發行人說這次抗疫所付出的成本很高,這次也是希望用募集資金去cover疫情相關的支出,咱能不能按3.3%去投啊?

資管固收經理:……再見。我可以再捐2000元,但讓我的產品投浮虧20bp的債,門都沒有。

并不是說資管投資人無情,他只是做出了對其崗位職責而言最為理性的決策。證監體系公司債在缺少投資盤支持的情況下,要在債上多做表現確實不容易。在股市再融資放松的政策背景下,在股權做一些防疫文章,或許是更好的思路。

其實現在看,債市抗疫的核心機構可能不是央行,也不是證監會,更不是發改委,而是在背后默默做著一筆一筆估值的中債登。啥時候來個貼標債估值下浮,上面的問題就都解決了。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債市邦”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 聊聊疫情防控債