新流財經

新流財經

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:李米

來源:新流財經(ID:xinliucaijing)

近日,有從業者向新流財經透露,北京新氧科技有限公司(以下簡稱:新氧)籌備金融業務已經有一段時間了,目前正在招兵買馬、打磨產品中。

隨著近幾年顏值經濟洶涌,醫美產業鏈條快速增長,新氧用七年的時間站到了該行業的頭部位置。2019年,新氧上市,成為了“中國互聯網醫美第一股”。

作為國內最大的線上醫美服務平臺,新氧入場醫美分期,對整個行業以及從業者而言,無疑是一劑強心劑。

但擺在新氧面前的,或許并不是康莊大道。

一邊招兵買馬,一邊尋求資金方合作

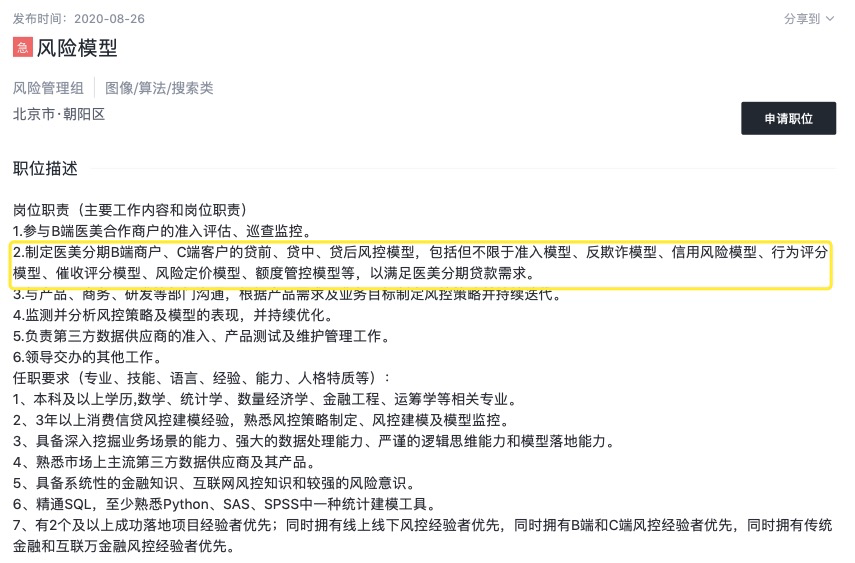

據新氧官網顯示,早在今年8月底,其便開始招聘風控、貸后等方面的人才。

一位接近新氧的業內人士表示,新氧的醫美分期團隊由此前易美健團隊部分成員參與搭建,還在努力打磨產品,暫未全面上線業務。

此外,早在兩個多月以前,新氧便在積極地尋找獲取包括網絡小貸牌照等金融牌照的可能性。

新流財經咨詢新氧客服表示,目前其分期服務仍僅支持花唄分期支付。

在打磨產品的同時,新氧也正在大力尋找銀行、消金等資金方合作,為產品上線做準備。

在多位從業者看來,新氧布局金融業務,是在意料之中的事情。

新氧成立于2013年,起初為社區運營,2014年上線電商業務,進而發展為“社區+電商+點評”業務模式,也因此被稱為醫美界的“淘寶”。

公開資料顯示,當前其已吸引了6000多家認證醫美及消費醫療機構入駐,截至今年6月30日,新氧APP平均月活躍用戶677萬。

此外,新氧促成的交易額體量較可觀。2019年,通過新氧平臺促成的醫美服務交易總額超36億元人民幣。

綜合今年前三季度財報來看,新氧第一季度促成的交易額為4.8億元,第二季度促成的交易額為9.4億元,第三季度促成11億元的交易額。受今年年初疫情的影響,第一季度,新氧促成的交易額相對較少,二、三季度已經逐步恢復,季度交易額均在10億元左右。

但在這些亮眼的數字背后,新氧卻面臨業績壓力。

據新氧最新發布的財報顯示,截至2020年9月30日,其第三季度總收入3.596億元,同比增長18.9%,創歷年來最低的增速;凈利潤僅0.09億元,同比下降97%。

新氧的營收主要來自兩大部分,一是向醫美機構收取的廣告收入,另一方面是用戶預訂醫美項目后收取的傭金費用。相對而言,二者在營收方面的的貢獻度為7:3左右。

可見,新氧主要還是依靠醫美機構提供廣告服務獲取收入,也就是流量生意。

與此同時,新氧的營業支出一直在不斷攀升,第三季度該數字接近3.9億元,其中銷售費用超過2.2億元。

這說明,新氧“燒錢換流量”的模式仍然在持續。

七年的時間,新氧的主業已經到達一個瓶頸期,再加上流量紅利期正在慢慢消失,眾多互聯網巨頭也陷入了獲取新增流量的焦慮之中。

“單靠廣告等業務基本很難再有突破,新氧需要新的增長,增加金融工具是最好的落腳點。”一位資深從業人員邢小康表示。

據新氧數據顏究院數據顯示,新氧平臺上95后醫美消費者占比超54%。對于這部分年輕的用戶而言,醫美服務客單價動輒上萬元,引入分期服務可以減輕消費者的資金壓力,用戶體驗感也更好。

考慮到新氧線上流量平臺的特性,其做醫美分期的特性或與傳統的醫美分期模式有所差異。

新流財經此前曾了解到,互聯網巨頭美團也在進軍醫美分期。美團與新氧同樣是線上流量方,二者在業務模式和流程上或存在相似之處。

有觀點認為,通過線上方式為醫美機構引流,一定程度上可以避免線下醫美分期存在的騙貸風險,并且可以降低駐點人力成本等。但目前而言,從線上切入醫美分期的風險如何尚有待考量。

顯而易見的是,通過醫美分期促進醫美業務的成交量的同時,還可以為新氧帶來一定的新收入。

新氧需解決的三重挑戰

不過,新氧進軍醫美分期的時間點有些微妙。

首先,近期由蛋殼事件引發的對場景金融的討論,又出現了一個小高潮。曾經一度被看好的教育、醫美、租房等場景接連出現問題,不禁讓人疑惑,這些場景難道都是偽場景嗎?

其次,網絡小貸新規的到來,也讓曾經這一獲取門檻相對較低的牌照變的可望而不可及。

最后,行業內頭部醫美分期玩家接連退出,帶來了不小沖擊。一些醫美平臺出現問題之后,讓資金方對醫美場景產生了不信任感。

在這輿論、牌照、資金三重挑戰之下,新氧在這個節點進軍醫美分期還是個好時機嗎?

在邢小康看來,當然,在經歷了早期的價格戰、監管政策收緊之后,當下醫美分期市場已經趨于理性。

“沒有了剛開始價格戰,以及新氧吸納的大多是早期便在行業里摸爬滾打的老人,行業內所有的坑基本上都踩過一遍。”邢小康認為。

在邢小康看來,“盡可能別被‘薅羊毛’、少交點學費就是成功。”

此外,醫美消費者對分期的需求已經漸漸培養了起來,需求迎來真正的爆發期,這是一個不可阻擋的趨勢。

除了消費者,醫美機構的需求也很旺盛。伴隨著巨頭的撤退,一些地區的醫美機構對分期業務需求遠遠得不到滿足。因此,一些從業者對新氧入局醫美分期持有樂觀的態度。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“新流財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 新氧入局醫美分期,正大量招兵買馬|獨家