小債看市

小債看市

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:小債看市

來源:小債看市(ID:little-bond)

曾經“招保萬金”四大房企之一,近年來金地集團掉隊后奮起直追,但伴隨銷售和規模的快速增長,其債務攀升、業績下滑等問題顯露。

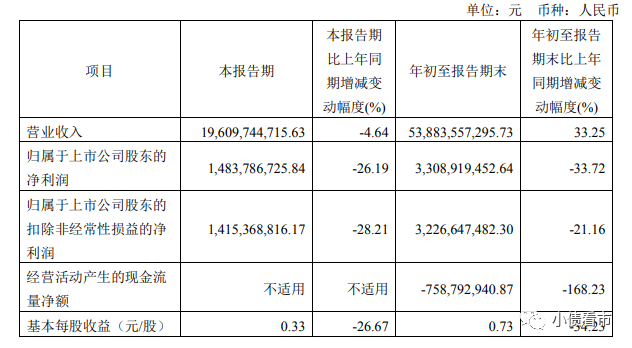

10月17日,金地集團(600383.SH)發布三季報顯示,前三季度實現營業收入538.84億元,同比增加33.25%;實現歸母凈利潤33.09億元,同比減少33.72%。

三季報主要財務數據

公告顯示,金地集團業績下滑的主要原因在于,受結轉結構、行業整體盈利空間收窄影響,其毛利率下降明顯。

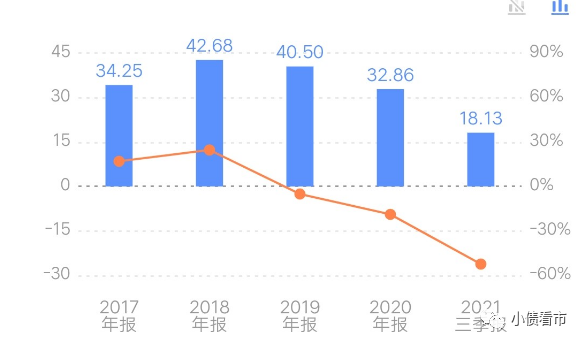

《小債看市》注意到,自2019年以來金地集團毛利率不斷走低,今年前三季度該指標達到了18.13%,較2020年32.86%的水平大幅下滑。

銷售毛利率情況

2021年前三季度,金地集團累計實現簽約金額2287億元,同比上升34%,完成全年2800億銷售目標的81.7%。

在土儲方面,今年金地集團拿地毫不手軟,這也導致其前三季度經營性現金流凈額為凈流出狀態。

前三季度,金地集團獲取土地101宗,總投資額約1135億元,其中權益投資額460億元,新增土地儲備1492萬平方

米,其中權益儲備約599萬平方米。

從區域分布來看,金地集團新獲取土地儲備主要分布在華南、華東和東南區域,分別占比26%、25%和19%。

近年來,金地集團加大拿地力度、高周轉銷盤,銷售規模極速擴張,于2019年跨入“兩千億房企俱樂部”。

然而,極速狂奔之下,金地集團負債攀升、財務杠桿高企,甚至維權等事件不斷暴露出來。

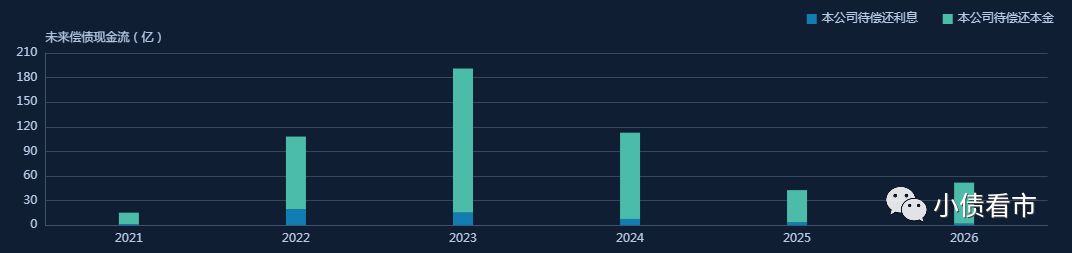

《小債看市》統計,目前金地集團國內存續債券33只,存續規模460.42億元,其中一年內債券到期規模近百億,集中兌付壓力較大。

境內存續債券期限分布

除此之外,金地集團還存續3只境外債,總余額為9.3億美元,其中有兩只規模合計4.5億美元債將于明年6、7月份到期。

據官網介紹,金地集團1988年初創于深圳,2001年在上交所上市,現已發展成為一家以房地產開發為主營業務、相關多元業務全面發展的綜合型上市公司。

金地集團業務涵蓋房地產開發、商用地產及產業園鎮開發運營、房地產金融、智慧服務、體育產業運營、家裝產業、代建產業、教育產業等。

金地集團官網

從股權結構看,生命人壽和大家保險分別為金地集團的第一和第二大股東,公司無控股股東和實際控制人。

2017年,金地集團提出了“三年內沖擊2000億元銷售目標”的口號,合約銷售額在2019年達到2106億元。

據克而瑞數據,今年上半年金地集團以1619.1億操盤金額位居房企第8名;以722萬平方米操盤面積排第13位,屬于TOP10大型房企。

克而瑞數據

截至2021年三季度末,金地集團總資產為4621.86億元,總負債3618.84億元,凈資產1003.02億元,資產負債率78.3%。

近年來,隨著規模擴張,金地集團的財務杠桿不斷攀升,今年以來資產負債率已達到歷史最高值,其杠桿風險需警惕。

財務杠桿水平

在“三道紅線”方面,金地集團扣除預收賬款資產負債率為70%,凈負債率為66%,現金短債比為1.44倍,雖歸為“綠檔”,但其扣除預收賬款資產負債率已趨近紅線。

《小債看市》分析債務結構發現,金地集團主要以流動負債為主,占總負債比為73%。

截至今年三季末,金地集團流動負債有2658.99億元,主要為應付票據及應付賬款,其一年內到期的短期負債有379.31億元。

而相較于短債規模,金地集團流動性尚可。其賬上貨幣資金有547.65億元,除去受限資產可以覆蓋短債。

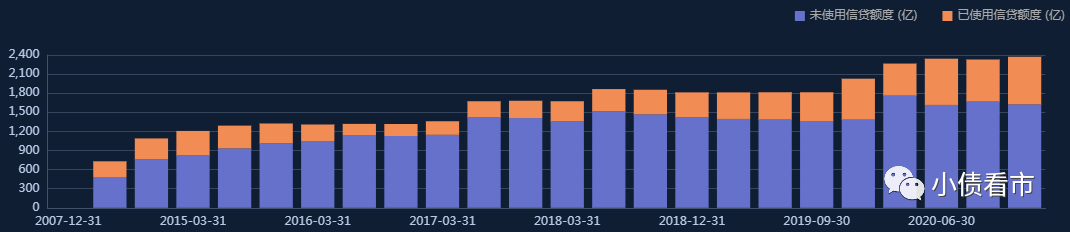

在備用資金方面,截至2020年末,金地集團銀行授信額度為2373億元,未使用授信額度還有1624億,可以看出其財務彈性良好。

銀行授信

在負債方面,金地集團還有非流動負債959.85億元,主要為長期借款和應付債券,其長期有息負債合計826.47億元。

整體來看,金地集團剛性負債規模高達1207.18億元,主要以長期有息負債為主,帶息債務比為33%。

隨著有息負債快速增長,金地集團的財務費用也相應增加。2017-2019年利息支出分別為22.72億、36.51億以及48.71億元,對利潤形成嚴重侵蝕。

從償債能力指標上來分析,近年來金地集團的流動比率、速動比率和長期償債能力指標均在下滑,說明其償債能力均在惡化。

業績下滑,千億有息負債壓頂之下,金地集團償債資金主要來源于外部融資。在融資渠道方面,除了借款和債券融資,金地集團還通過應收賬款,定增及股權質押等方式融資。

《小債看市》注意到,近年來金地集團有以下三項財務指標增長較快、占比較高,需要特別關注:

第一、存貨規模高企;

截至今年三季末,金地集團存貨規模已超2000億元,是凈資產的兩倍,在房地產調控政策影響下,存貨高企未來或面臨一定去化壓力。

存貨高企

第二、其他應收款增長較快;

近三年來,金地集團其他應收款快速增長,截至今年三季末該項指標為937.57億元,主要是公司往來款及代墊款,不僅對公司資金形成較大占用,還存在一定回收風險。

第三、少數股東權益大幅增長;

近年來,金地集團少數股東權益增加較快,今年三季末已達到429.85億元,占比43%;而其少數股東損益不增反降,規模較2020年末腰斬,少數股東權益與少數股東損益不匹配,存在一定“明股實債”嫌疑。

總的來看,金地集團業績下滑,大手筆拿地經營性現金流承壓;財務杠桿高企,千億有息負債壓頂;少數股東權益大幅增長,存在一定“明股實債”嫌疑。

1988年,金地集團的前身深圳市上步區工業村建設服務公司,由深圳市福田區國資局發起成立。

1993年,金地開始經營房地產業務,三年后深圳市福田區國資局,深圳市投資管理公司,美國UT斯達康有限公司,深圳市方興達建筑工程有限公司以及金地實業開發總公司工會,發起設立金地集團。

2001年,金地集團登陸資本市場后,被譽為地產界“招保萬金”四大房企之一,一時風光無兩。

但是,2006年以后由于受管理層變動、戰略保守以及產品定位差異等因素影響,金地集團在近十年的時間里規模降速,并逐漸從四大房企中掉隊。

2010年,金地提出了“一體兩翼”的發展戰略,2012年收購香港上市公司并更名金地商置(535.HK),大力發展商業地產領域,建立海外融資平臺。

2016年末,金地首次躋身千億房企俱樂部,并在2017年年初提出“三年內沖擊2000億元”的銷售目標。

此后,金地一改往日穩健的經營風格,快馬加鞭推盤銷售,同時加大了在公開市場的拿地力度。

2015至2018年間,金地集團的土地總投資額分別為297億元、399億元、1004億元和1000億元,其中2017年金地的土儲總投入激增600億突破千億元。

同期,金地集團銷售額分別為617億元、1006.3億元、1408億元及1623.3億元。

值得注意的是,金地集團一直偏愛于和其他房企合作開發項目,所以權益銷售額不高。

2015-2019年,金地集團權益投資額分別為113億元、168億元、473億元、404億元及588億元,權益投資額在拿地總投入中的比重一直低于50%。

雖然合作開發模式具有優勢互補、分攤風險、共享資源等特點,但其權益占比偏低,只能讓金地在行業銷售榜的排名上保住位置,但卻不能帶動其業績顯著提升。

2016-2019年間,金地集團凈利潤增速分別為96.87%、8.61%、18.35%以及24.41%,可見銷售規模的高速增長,并未帶動利潤增長。

在一味追求規模的背后,金地集團負債高企,財務費用對公司利潤空間侵蝕嚴重,在如今房地產行業大洗牌之際,其能否順利“降杠桿、保利潤”,挺過行業寒冬呢?

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!