面包財經

面包財經

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:新華財經

來源:面包財經(ID:mianbaocaijing)

中國金茂近日發布了2020年年報。報告期內,公司實現營收600.54億元,同比增長38.51%;實現歸母凈利潤38.81億元,同比降低40.12%。

研究發現,報告期內近44億元的各類資產減值損失是公司業績下滑的主要因素。因房地產市場調控、項目售價不及預期,公司此前略顯激進的高溢價拿地策略未如預期。

截至2020年末,中國金茂“三道紅線”全部轉為“綠檔”,公司剔除預收款后的資產負債率、凈負債率、現金短債比分別為64.01%、53.15%、1.56倍,滿足監管要求。雖然三道紅線均達標,但在房地產企業融資環境愈發緊張的當下,其逾200億元的永續債及高昂的財務成本令人擔憂。

各類資產減值總計近44億元 毛利率下行

報告期內,中國金茂實現營業收入600.54億元,同比增長38.51%。其中,城市運營及物業開發業務系公司營收主要增長來源,2020年該業務實現營收543.67億元,營收占比達90.53%,較上年增加44個百分點。

財報顯示,公司2020年度累計取得簽約銷售金額2311億元,首次突破2000億元,躋身房企銷售規模前15位。

圖1:2016年-2020年中國金茂營收與歸母凈利潤

與營收較快增長形成對比的是,中國金茂的歸母凈利潤由2019年的64.82億元下降至2020年38.81億元,同比下降近40%。研究發現,年內近44億元的各類資產減值損失是此次公司盈利下滑的重要原因。

截至報告期末,公司因房地產市場調控、項目售價不及預期,分別計提發展中物業減值15.43億元、持作出售物業減值15.15億元。同時,公司還計提了13.11億元的應收關聯方款項減值。

此外,公司銷售毛利率也出現下滑,較上年的29%下降9個百分點。2020年度公司銷售成本約為479.40億元,同比增長56.71%,超過營收增速,同樣侵蝕了利潤空間。

三道紅線由黃轉綠 通過多種方式回籠資金

2020年8月,住房城鄉建設部、人民銀行召開重點房地產企業座談會,明確了重點房地產企業資金監測和融資管理新規,提出“三道紅線”,即剔除預收款后的資產負債率大于70%、凈負債率大于100%、現金短債比小于1.0倍。

按照踩線情況,房企被分為“紅、橙、黃、綠”四檔。如果“三線”均超出閾值為“紅色檔”;“兩線”超出閾值為“橙色檔”;“一線”超出閾值為“黃色檔”;“三線”均未超出閾值為“綠色檔”。

2020年末,中國金茂剔除預收款后的負債率((負債合計-其他應付款項和應計款項)/(資產總額-其他應付款項和應計款項))為64.01%,凈負債率為53.15%,現金短債比為1.56倍。對比2020年上半年66.64%、85.02%和0.60倍的數據,中國金茂成功從“黃色檔”升至“零踩線”房企行列。

其中,公司的現金短債比提升最為明顯。研究發現,公司指標的改善主要來源于現金的增加。截至2020年末,中國金茂現金和現金等價物對比上年同期增長142.15%,達到434.56億元。

歷史數據顯示,截至2019年末,公司一年內到期的債務曾達到266.63億元,而其現金及現金等價物僅有171.95億元。在此情況下,近一年內,公司陸續通過配股、發行永續債的方式獲取融資、改善現金流。

2020年7月,公司配售6.02億股,募集凈額約為34.16億港元;同年8月,公司完成配售3.49億股,募資所得款項凈額約19.92億港元,用于償還債務以及用作一般營運資金。12月,中國金茂與母公司中化股份簽訂了50億元的永續借款協議,年利率為4.95%。

此外,公司還頻繁通過出售股權的方式補充流動性。

全國產權行業信息化綜合服務平臺顯示,2020年6月,公司分別轉讓其全資子公司蘇州城茂置業有限公司50%股權、參股公司嘉興浦晨投資有限公司30%股權,底價分別約為2.71億元、11.92億元。

12月,公司分別以11.52億元、5.26億元轉讓貴陽黔茂房地產開發有限公司60%股權、福州濱茂房地產有限公司51%股權。12月17日,公司又以8.67億元出售常州龍茂房地產開發有限公司45%的股權。

凈負債率達標的秘密:超200億永續債計入權益

財報顯示,公司2016年至2020年共計發行11筆永續債。截至2020年12月31日,公司累計存在高達239.28億元的永續債。

值得關注的是,永續債是一種有債權性質的股權。根據2019年財政部印發的《永續債相關會計處理的規定》,如果發行人可以無條件地避免交付現金或其他金融資產的合同義務,則永續債歸類為權益工具。

圖2:中國金茂永續債情況(截至2020年12月31日)

在此條件下,中國金茂超200億元的永續債均分類為權益工具。若將這些計入權益的永續債調至負債科,則公司的凈負債率將由53.15%上升至100.19%,超過了100%的監管紅線。

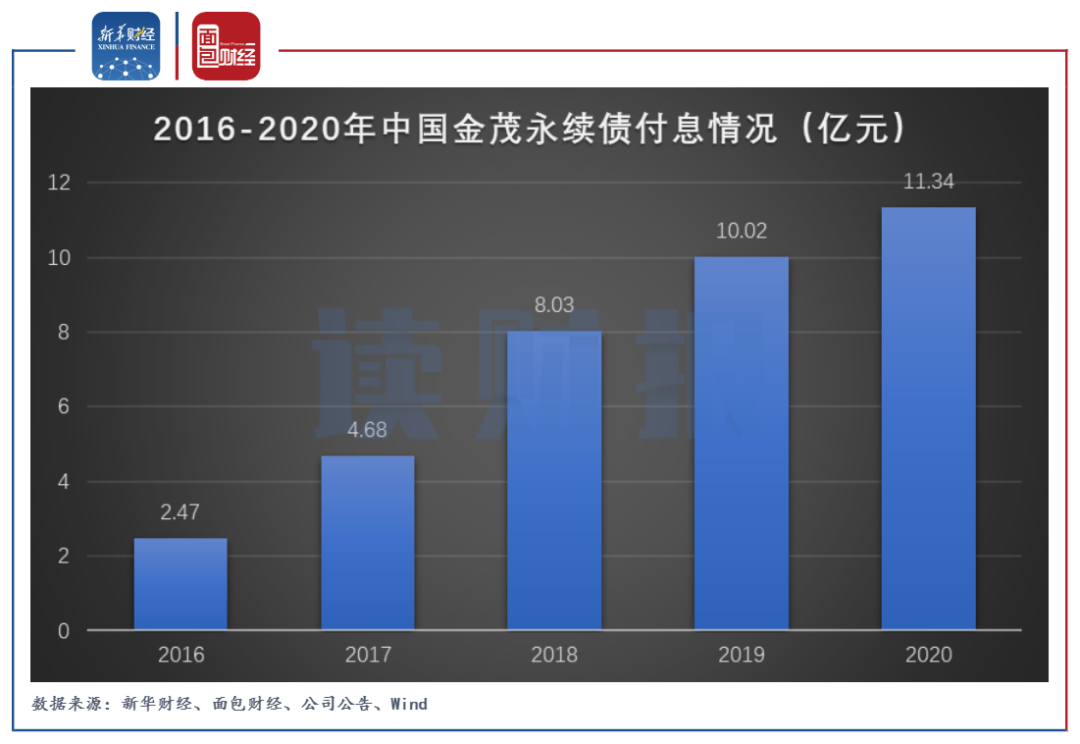

圖3:2016年-2020年中國金茂永續債付息情況

雖然永續債可以一定程度上緩解凈負債率指標的壓力,但是其跨期跳漲的利率機制和財務成本同樣值得關注。數據顯示,近三年來公司永續債付息分別為8.03億元、10.02億元和11.34億元,較2016年的2.47億元大幅上升,給公司帶來了一定的現金流壓力。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!