投資雜記

投資雜記

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:投資雜記

來源:投資雜記

上篇我們主要講了城投報表“虛”的一面,主要是高估資產、低估負債兩個方面,高估資產可能包括資產虛化、潛藏有毒資產,也就是說真實的資產價值是沒有賬面反映的那么多、那么有價值;低估負債主要是通過各種手段隱藏負債或者說潛藏著報表科目沒有直接反應的或有負債,也就是說負債(主要是有息負債)是高于賬面反映的,真實負債被美化或者說低估了。這篇正好與之前相反,主要是分析一下城投報表中“實”的一面,也就是說可能存在的資產低估、負債高估的情況,這樣的報表就比較扎實,水分比較少,屬于財富不外漏的低調作風。當然,同樣一個企業,報表的“虛”與“實”可能是同時存在的,寫這么兩篇短文,無非是說在分析的時候不要就只看平臺給你呈現的報表,要找出可能存在的“虛”與“實”的情況,盡可能去還原一個素顏的報表。

那么,城投報表的“實”主要有什么類型呢?從低估資產角度來說,一是可能存在不在報表反映的資產,比如賬外實際可以控制的一些土地資產等;二是賬面資產以歷史成本入賬,隨著時間的推移,目前的實際價值是高于賬面價值的,比如成本法核算的投資性房地產,比如很早劃入的土地;三是持有非常優質的資產,比如說金融機構股權、優質實體企業的股權等,其實際的變現能力、給公司帶來的穩定盈利都是比較好的,能夠帶給公司的信用提升起到很大的幫助作用。比如同樣長期股權投資10億,一個是持有的大型銀行的股權,另一個是持有的當地小貸、典當等小型類金融機構的股權,當然是前者的實際價值更高,能夠給持有主體帶來的信用提升更強。另一方面,從高估負債的角度來講,就是可能存在這樣一些情況,雖然其被計入了報表的負債方,但實際上公司并不承擔資金的償還義務,最常見的就是要找到負債中是不是有財政性資金負債。財政性負債主要是指平臺在從事基建等業務時接受的政府撥款,這部分可能是計入專項應付款,隨著工程進度的開展撥付給施工方,雖然其暫時被計入了負債科目,但實際上平臺是一個轉手的作用,這筆錢他并不需要償還,且計入負債的這筆財政撥款反而能夠體現出地方政府的支持,政府性財政負債越多,說明平臺籌資壓力較小,得到的政府支持力度較大,該地區財政實力可能也比較強;還比如有些平臺有保障房等地產類業務,這部分可能存在預收賬款等,這樣的負債也是不需要償還的,等到符合收入確認條件后就進行結轉。此外,融資結構等也可以反映報表“實”的一面。比如存在信用借款占比較高、政策性銀行的長期借款占比較高、非標等高息負債較少等情況的平臺融資結構更為健康,償債壓力更小,融資能力更強更可持續,因此,即使在相同有息債務規模、負債率情況下,其負債質量更優,報表更健康。下面還是會舉一些例子進行說明。當然,無論是資產的“虛”還是“實”的方面,這里不可能把全部的情形列舉全,只是做一個拋磚引玉的作用,提示大家可以從這些方面進行分析。

例1:低估資產—賬外資產

最重要的是有沒有還沒在報表體現的優質土地資產、政府有意向和準備但還沒完成劃轉手續的資產等。

某平臺披露,政府為了讓其實現資金平衡,向公司配置了大量的待開發土地,主要包括“昆明市羊腸片區 3300 畝土地、晉寧縣1.55 萬畝土地以及呈貢區 2.05 萬畝土地”。這類土地資產并不直接在資產負債表反映,公司對這些土地進行的一級開發投入計入存貨,如果還沒有進行開發整理,則在賬面并沒有體現,但是這些土地資源是公司可以控制的。只要完成了相應的土地一級開發并實現出讓就可以按照政府規定的分成比例獲得相應的土地出讓收益,用以平衡公司其他業務所需資金。

例2:低估資產—持有優質資產

平臺能否獲得較多的優質資產,與平臺的層級、地位、當地財力和可配置的國有資產密切相關。能夠持有較多當地優質的資源,本身就說明在當地的重要性,最好最重要的平臺肯定是優質資源的優先受益者。

某平臺顯示18年其他權益工具38億,其中最重要的興業銀行的股權32億,還有當地一些銀行的股權和上市公司龍馬環衛的股權。應當說該公司擁有了當地政府所能給予的最優質的股權,這些優質資產能夠為公司提供穩定分紅,必要時可以通過質押、減持等方式較為方便地獲得融資。

類似這樣的平臺還有很多,下面隨便列舉一些:

平臺名稱 | 持有的優質資產 | 持股比例 |

瀘州市興瀘投資集團有限公司 | 瀘州老窖 | 24.99 |

宿遷產業發展集團有限公司 | 洋河股份 | 34.16 |

漳州市九龍江集團有限公司 | 片仔癀 | 57.92 |

重慶市涪陵國有資產投資經營集團有限公司 | 涪陵榨菜 | 39.65 |

鄭州公用事業投資發展集團有限公司 | 中原環保 | 68.73 |

當然,最近幾年由于民企紓困等原因,不少平臺也因為種種原因收購上市公司股權,有些還成為了第一大股東。對于平臺持有的這類上市公司資產,則不一定是優質的,有些甚至可能是包袱或者起到負面作用。

例3:低估資產—實際價值高于賬面價值

這種主要是兩種,一種是成本法計價的投資性房地產,平臺擁有的投資性房地產很多是廠房、辦公樓等,這部分資產是存在升值的可能性的,而成本法計價不僅沒有考慮這種增值,另一方面還要按年計提折舊,使得賬面價值低于實際價值。所以,看到投資性房地產科目,先要看看計量方式,其次看其物業構成、出租情況、地理位置等來判斷是否有升值空間。如果投資性房地產這個科目的金額比較大且的確是存在物業升值情形的,那么這種資產負債表的低估還是比較大的。這個道理同樣適用于固定資產中的房產資產。

對于平臺來說,另一種資產低估主要是土地。可能是政府土地的時候時間比較早,按照當時的歷史成本入賬,隨著當地基建等各種配套完善之后,土地資產的價值是升值的,這當中也會存在低估情況。

例4:高估負債—轉貸平臺

某平臺2019年3月末的資產負債表顯示,其長期借款764.82億元,占全部有息負債的比重為90%,同期公司的資產負債率為60%。查閱募集說明書,可以看到公司是該市棚戶區改造國開行貸款統貸平臺,公司的長期借款主要是向國開行申請的棚改貸款,在獲得國開行棚改貸款后,將這部分資金轉貸給具體的項目實施平臺,由具體的項目實施平臺負責資金的償還。19年3月末公司作為統貸平臺獲得的國開行棚改貸款余額是625.53億元,占當期長期借款的比重為81.81%。也就是說,公司長期借款的大頭是作為該市棚改統貸平臺承接的國開行棚改貸款。那么,這包含幾個方面含義:一是該平臺的地位層級都比較高,二是公司實際的債務壓力和償債壓力并沒有那么大,大部分有息負債是作為統貸平臺產生的,且這部分是政策意味很強、利率低、期限長的棚改貸款。也就是說,不用太看其他的,能成為非常重要的政治任務(這里是棚改)的統貸平臺就已經說明了一切。

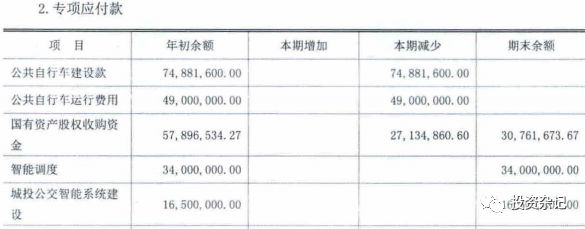

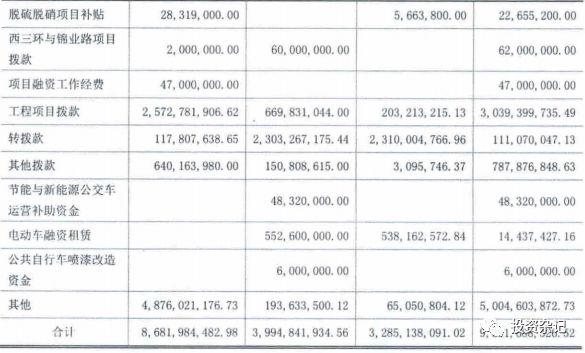

例5:高估負債—財政撥款建設資金—專項應付款

平臺成立之初最重要的職能就是為當地的基建項目融資。當然,財政也會提供一部分資本金或者全額由財政進行出資。這部分由財政出資的錢雖然計入了平臺的負債,但平臺只是一個中轉站,實際并沒有償付義務,因此報表中有財政撥入資金的平臺其負債率是被高估的,同時也說明該平臺基建融資壓力可能沒有那么大,且這個地方財政可能是比較富有的。這種財政撥入資金沒有統一說是計入哪個科目,有可能是計入專項應付款(比較常見),有可能是計入其他流動負債,有可能是計入其他非流動負債等。

某平臺資產負債表顯示,2016-2018年公司專項應付款金額分別為55.42億、86.82億、93.92億元,該部分資金主要是公司接受國家撥入的具有專門用途的款項,隨著建設項目施工進展逐步撥付,實際上公司只是一個中轉站的作用,實際不需要對該筆資金進行償付。在關于基建業務的說明中,該公司也披露公司傳統的基建項目由公司負責資金籌集并配有部分財政資金,完工結算后由財政資金全額還款;未來公司不再承擔基建項目的融資任務,對于政府委托公司承建的項目,資金全部由政府撥付,或者公司代表政府出資方代表(實際資金由財政撥付)參與基礎設施建設PPP項目中。這就說明,雖然專項應付款是計入負債的,但實際上公司并不需要償還,只是接受了政府的財政撥款,隨著基建項目工程進展進行資金撥付,起到一個中轉的作用。

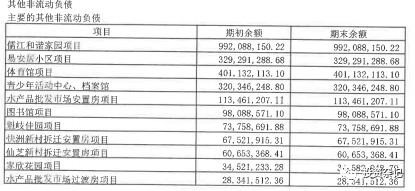

例6:高估負債—財政撥款建設資金-其他非流動負債

某平臺資產負債表顯示,18年末其他非流動負債總額為30.5億元,占負債總額的比重為52.63%,通過募集說明書和審計報告可知,這部分負債是公司為政府代建項目收到的財政撥款,剔除這部分影響,公司實際的債務水平和償債壓力并不大。這部分政府撥款代建的項目計入了其他非流動資產,撥付的資金計入其他非流動負債。

例7:高估負債—預收賬款

平臺的保障房類的地產業務預收購房款、作為建筑施工業務預收的業主單位撥入的預付款,這些資金都是計入流動負債中的預收賬款的,這部分資金同樣是不需要償還的,在滿足相應的收入確認條件等情形下結轉相應的收入或者成本。這里就不再列舉例子了。在包含預收賬款的情形下,我們更多的就是去看剔除預收賬款的資產負債率(有單扣和雙扣兩種,單扣:(負債總額-預收賬款)/資產總額,雙扣即(負債總額-預收賬款)/(資產總額-預收賬款))而不是資產負債率。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“投資雜記”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 城投報表的虛與實(下)