灼金散論

灼金散論

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

“4·17”,是所有AMC資深從業人士都記憶猶新的時刻。現在再看,這個時點標志著AMC行業從一個夢里都想不到的時代,轉換到了一 個夢里都不愿想的時代。不過,當我們深入歷史便會發現,AMC并不是解決壞賬問題的機構,而只是包裹壞賬問題的機構。二十余年下來,原本光鮮亮麗的油漆逐漸脫落,墻體是混凝土還是空心磚,又隱隱若現了。

AMC的發展歷史,可以分為三個階段:

1、成立~2006:向死而生。

2、2006~2018:奪路狂奔。

3、2018~今:無所適從。

本文以此為據,主體劃分了三章。

一、向死而生

一般的改革開放后經濟發展敘事中,習慣于對比現在相比于1978年取得了多大成就,這讓當今人們感覺發展是一帆風順的。可事實絕非如此。我們也曾多次泥足深陷,經歷過平均CPI接近20%的嚴重通貨膨脹,也經歷過CPI直接為負的通貨緊縮。

后一次發生在世紀之交,2000年左右。

2000年,四大行的不良率高的令人震驚。按賬面價劃轉13,939億不良資產至四家AMC后,四大行不良貸款比例下降了10%,但當年底不良貸款比例仍高達25%。作為參照,當年中國GDP僅約10萬億。

按賬面價接收這一萬四千億壞賬的本金哪里來?一是由股東財政部擔保向央行再貸款,二是向四大行發行金融債券。成立AMC時也預定了期限,就是傳說中的“十年大限”。因此,做政策性不良資產收購處置的AMC,是向死而生的。

但四大行自己都處理不了的不良貸款,轉到AMC就能化腐朽為神奇了?自然是不可能的。據2006年底的統計,四家AMC的平均現金回收率只有20%。眼看著馬上十年大限了,公司可以解散、人員可以想辦法安排,但要先把借的錢還了呀!四大行都好不容易甩了包袱,紛紛上市,風光無兩,難道還能把爛賬再收回去不成?

再棘手的問題,都有解決方法。

二、奪路狂奔

看著母行的光彩,推測到回歸無望、大限虛設,AMC便也不再按耐自己做大做強的沖動,紛紛開啟收購業務商業化轉型、金融牌照集團化轉型。后續又恰逢國際金融危機,AMC正好借此證明自己逆周期調節的重要作用,在中國金融體系中的作用進一步鞏固。

信達和華融是領跑的兩家,規模上一直在較勁兒,比比誰是中國第一大AMC。信達上市早,但華融發力猛,在總資產規模上一直壓著信達一點兒,2017年更是達到了1.87萬億的頂峰。據說在那個最瘋狂的時間段,AMC們是爭搶著高價買資產包的,甚至有不良資產包能以七折的價格售出。五年過去了,那些高價包,仍然如鯁在喉、如芒在背吧!

現在不可能再有誰是第一大AMC的爭論了。從2006年重組成立華融租賃開始,華融用了十年攢齊了保險外的所有金融牌照,但2021年9月至2022年8月不到一年便出清了其中的五張,資產規模也已低至萬億以下。

很多人都不知道,AMC究竟是干什么業務的?是綜合金融集團嗎?如果控股了一堆牌照就算綜合金融集團,那四大AMC都是;但如果要業務深度協同才是綜合金融集團,那敢問誰是?所以,從來沒有綜合金融而言,最多是分公司和子公司互相介紹點業務,更大程度上還是各自獨立運作的。因此,分析AMC業務要先將那些牌照子公司剔至一邊。剩下的就是分公司和非金融牌照子公司了。

非金融牌照子公司種類多種多樣,各家都不太相同,且很多情況下管理層次和股權層級不完全一樣,持股比例和管理權重也不完全一樣,這使得非內部人士很難看的清楚。但業務模式總是差不多的,除了個別業務明確的機構,如地產、私募、地方AMC、地方交易所外,其他說是搞投資也行,說是類信貸也可以,主要是賺資金差價的。當然,各家也有些特點,比如東方資產旗下有一大堆小貸公司,而華融曾拉出在每個自貿區都搞個機構的架勢。

按照AMC母公司營業執照定的經營范圍,除了吸收存款之外其他貌似沒啥不能干的。但由于自身在金融行業的定位,主要業務就三塊:資產包收購處置、不良貸款重組、債轉股。這三者屬于AMC的主責主業,門外人估計會感覺比較新鮮,稍微展開介紹下。

資產包收購處置業務實質很簡單,就是從各大銀行把不良資產包打折買過來,然后再自己想辦法變成錢,拿來的過程是收購,變成錢的過程是處置。收購的核心環節是定價,定價在理論上方法很多,但實踐中則往往是業務人員根據抵質押物來估算的。畢竟都已經是銀行要賣的不良了,哪里還有什么信用價值可言。從對外宣傳來看處置方式很靈活,傳統的有“三打”,打包、打折、打官司,高端的有“三重”,重組、重整、重構。但是大多項目在初期就已經定了做重組還是直接做處置。補充一個知識點,不良資產市場是分兩級的,從銀行到持牌AMC是一級市場,從持牌AMC到各類民間專業處置公司是二級市場。而四大AMC多數情況下的身份是批發商,是不良包從一級市場到二級市場的倒手者,資金成本決定了AMC根本不可能精耕細作,要求快進快出快速回現,終極處置費時費力哪有直接靠牌照吃飯簡單?四大AMC當初之所以要冒著監管風險拓展業務,就是因為單純資產包收購處置業務吃不飽,賺不到錢。所以,這塊業務的利潤很薄,根本無法支撐AMC迅速成為萬億巨無霸。

有人曾問四大AMC成立二十余年,處置的資產都流到哪里去了?沒有人統計,沒有人知道,沒人能回答,估計也沒人愿回答。

重組業務則是AMC大殺四方的利器!所謂重組,就是原有貸款合同的條款修改,重新簽訂貸款關系合同。是不是聽起來很像放貸款?大膽點,其實就是。而這樣做的前提只有一個:原貸款不良了。如何證明不良了呢?借款方蓋個章吧!在監管反應過來之前,AMC是可以做關聯方貸款的,什么意思呢?就是母子公司間簽個股東借款協議,說子公司借了母公司多少多少錢,現在子公司還不上了,AMC就可以介入,先替子公司拿出這筆錢還給母公司,然后約定子公司怎么逐筆分期給自己還錢,母公司做擔保、拿土地或房子做抵押。好了,一筆重組業務就完成了。后來監管要求嚴格了,不能做關聯貸款重組、必須有實際性借款行為發生,那就把上述案例中的母公司、子公司,換成A公司、B公司,其他一樣的咯。這種業務的年化收益一般多少呢?8%-12%,甚至更高。是比銀行高了很多,但這些公司去銀行也借不到錢呀。

重組業務為AMC打開了無比遼闊的跑馬場,是AMC不可或缺的印鈔機。但能承受這么高利率的機構,必須有更高的預期利潤;且AMC偏好房地產類抵質押物,所以AMC在房地產業如此之高的集中度也就不足為奇了。當大戶也借不起、甚至還不上這些高利率重組貸款時,AMC怎么辦呢?所謂成也重組、敗也重組,是之謂也!

債轉股業務本是AMC的起家之本和成立初衷。因為AMC成立時,除了要給債權方銀行降不良,還要給債務方國企降負債。債權即使轉手還是債權,是降不了負債率的,轉成股權才行。轉成股權坐享分紅,聽起來是不是很美?可是作為一個央企、或者地方大國企、再或者地方重點企業的小股東,即使有財政部做爸爸的AMC,也管不了、管不住、管不起呀。畢竟,地方經濟發展支柱、社會面和諧穩定、動輒成百上千職工的飯碗,哪個說出來不比欠AMC的那點錢影響大?而且參照銀行業資本管理辦法,股權資產的風險權重很高,很耗資本金。所以,債轉股加上股權投資,占AMC業務比重一直不高。

可我始終認為,債轉股應該是AMC立足的關鍵之一,是中央政府化解實體企業風險、危機期間進行隱形貨幣化的重要渠道。是搞重組、還是搞債轉股,關系到AMC是專心搞錢、還是專注救助的關鍵。

三、無所適從

不管是資產包業務、重組業務還是債轉股業務,AMC打交道的都是高風險客戶。在經濟繁榮時,風險體現不出來,高風險意味著高利潤,而一旦經濟下行,高風險意味著虧損、垂死、甚至死亡!更何況,AMC也是監管的薄弱環節、一扇始終在轉的旋轉門。這兩年,四大AMC是紀檢人員建功立業的好處所。各級紀檢機關處理的人員估計不下三位數吧?(純屬猜測)

AMC是逆周期性金融機構嗎?答案很明顯,AMC并不能在危機環境中獨存,相反,可能比一般金融機構過得更差。AMC的逆周期性是指其具有在危機期間把風險資產集中起來的作用,但其自身是沒有能力化解掉的,必須靠國家買單。也就是變相的向市場放水,和美聯儲在市場上購買低等級債券沒有什么區別。

所以,表明自己對于穩定經濟的重要性、得到金融監管部門的認可與支持,是AMC長存之本。但AMC的位置又很尷尬,在中信入股華融前,四大AMC的大股東(名義上的控制人)是財政部,而上級黨委(實際上的控制人)是銀保監會;AMC屬于銀行業非銀機構,業務上歸銀保監會非銀部管,但只有央行才有能力在危機時向市場放水。

到底應該誰管AMC?是財政部、是央行、還是銀保監?出了問題誰負責兜底?財政部有錢但從未占到好處,銀保監委派了大批干部到四大AMC任職卻拿不出救難錢。央行說,難道還能我管不成?

AMC其實就不應該被叫做“AMC”,因為其并不是低資產的資產管理模式,而是重資產的銀行模式。AMC的業務也沒有什么獨特性,正常經濟狀態下銀行完全能獨立處置自身的不良資產,比如平安銀行就專門搞了個特殊資產管理事業部做不良的處置;重組業務完全可以讓一些特殊機遇投資基金去做,做成禿鷲基金而非類信貸;2017年工農中建交五大行又專門成立了做債轉股的AIC,AMC還有什么特殊的存在意義呢?

個人來看,長遠而言,AMC作為政策性機構要比市場化機構要好些。原本以為讓AMC市場化經營能為早期的救助政策成本買單,后來發現兜兜轉轉買單的還只能是財政。

現在怎么辦?要想解決現有問題,必須要讓AMC的定位清清白白、準準確確,不能模糊混亂、自欺欺人。我們不缺金控集團、不缺類信貸機構、不缺投資基金,但我們缺少解決事中、事后問題的巨噬細胞。

總結達利歐的《債務危機》可以得到一條原則:對于出現風險的機構,懲是必要的,救也是必須的。AMC完全可以轉型為專門做問題企業救助的企業,低資產模式運行。畢竟,曾經的第一大AMC華融公司,培養干將最多的項目,便是重組德隆。

轉型為問題企業救助專門機構后,能保證以低資產模式運行嗎?這也是我要強調的一點:我認為,要將提供重組救助服務者,和提供重組救助資金者從機構層面分離,更好的杜絕名義救助、實際續貸的情況。畢竟,如果能靠賺利差輕輕松松地賺大錢的話,誰愿意靠服務辛辛苦苦地賺小錢?

危中必含機。現在,四大AMC的業績跌幅一家比一家驚人,但此時,也是改革的最好時機。如果僅靠財政援助渡過了這段時期,而不進行深層次改革,那問題終歸是沒有解決的。

四、你站在什么位置?

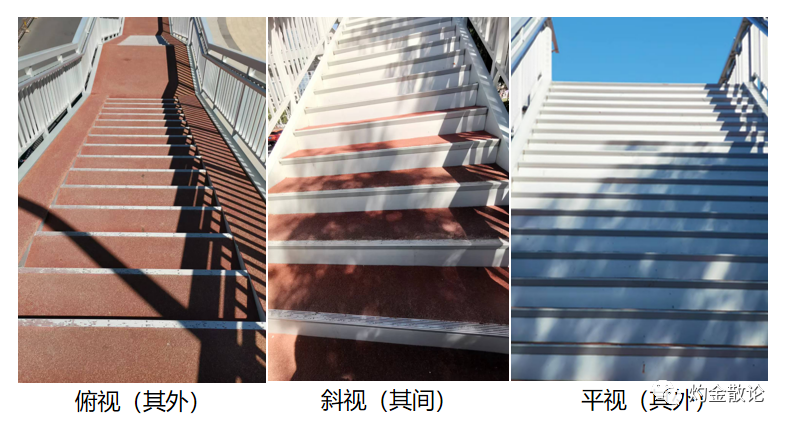

下圖中,是長安街邊路口的過街天橋。

當你站在外面看,它是白色的。

當你站在其間看,它是紅白交接的。

當你站在上面看,它是紅色的。

所以,站在外面的人和站在上面的人,觀點截然不同,但都簡單清晰;而身處其中的人,感覺就復雜多了。

而你,看向AMC的時候,又站在什么位置呢?

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“灼金散論”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: AMC怎么了?