YY評級

YY評級

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:rating狗

來源:YY評級(ID:YYRating)

摘要

自18年隱性債務化解以來,關于城投的債務以及地方政府層面債務風險加劇的認知市場頗有一個共識:人人都認為城投違約,似箭在弦上,必將來臨。因此落實到投資端,區域分化加劇,對于標的區域債務化解的進度亦是大家所關注的城投投資“要領”之一,衍生而言,我們會更加關注地方政府層面對于債務化解的計劃安排是如何?財政支持究竟有幾何?

然而,個人的努力固然重要,但在歷史的進程下,針對整個債務盤子,政府和財政的能力存在一個邊界,邊界之外,或為一個“財政疲勞”期,即對于債務保有“市場化出清”的認可度大幅提升。

具體來看,我們從財政平衡模型出發,構造出實際債務利得函數和財政反饋函數,兩者動態變化下推演債務率的一個動態變化過程,點出城投和債務“明斯基時刻”存在的必然性和具體情形。

此外,就國內債務的現狀,我們分別就土地財政的不可持續性趨勢和隱性債務的“灰犀牛”問題,在模型范圍內進行定性的分析和思考,指出兩者對于整體債務和城投迫近于“明斯基時刻”存在一定的壓力導向。

綜合而言,文章有一定學術型傾向,但僅限于入門范疇研究,就目的而言,或可從學術中感嘆債務演化下“歷史必然性”的轉折點,而我們或正在那樣的轉折點時刻。

1 明斯基和金融不穩定假說

開篇明義,本著科普的想法,我們先來回顧一下明斯基和他的金融不穩定假說,主要以學界的論點總結為主。首先我們先明確“明斯基時刻”的概念,其由美國經濟學家海曼·明斯基(Hyman Minsky)所描述的時刻,即資產價值崩潰的時刻。

具體而言,明斯基基于凱恩斯理論的框架基礎上,發展了“債務-緊縮”模型,提出了“金融不穩定”假說,同時提出獨特的融資者劃分:

第一類融資者是抵補性企業(hege-financed firm),以未來現金流作抵補性融資,為安全的借款者。第二類融資者是投機性企業(speculative-financed firm),企業收入不足以償還本金,但可償還利息。第三類融資者是龐氏企業(ponzi firm),企業收入應付本息,只能通過借新還舊或變賣資產進行債務償還。

在上述分類的基礎上,明斯基以“商業周期誘使企業進行高負債經營”為框架,金融周期開始時,融資主體以抵補性企業為主,隨著經濟發展,投機性和龐氏企業占比逐漸上升,金融脆弱性增大,隨著周期見頂,任何打斷信貸資金流入的方式都會引發一系列違約和破產,同時負反饋到金融體系,導致資產價格的泡沫迅速破滅。

換一個角度而言,明斯基的理論其實也說明了在金融的周期內部,貨幣(信貸)在實體部門和金融部門之間動態配置的過程,當大量脫離實體經濟而滯留在虛擬經濟領域的“金融窖藏”(賓斯維杰)加速資產上漲,促使泡沫形成原動力,一旦經濟增長停滯,矛盾便會迅速激化,高風險的金融主體就會以變賣資產來償還債務,也就產生了所謂的“明斯基時刻”。

明斯基的相關理論展示了一種金融周期內危機爆發的邏輯,同時映射到目前的國內現狀而言,或許有很多參考之處,例如投機性企業和龐氏企業的占比問題映射到僵尸國企的困境,金融窖藏下“脫虛就實”的必要性和重要性等;此外,落到債市,城投首當其沖,甚至可問出“城投的明斯基時刻是否即將來臨”等一系列的問題。

2 地方債務和財政的過往

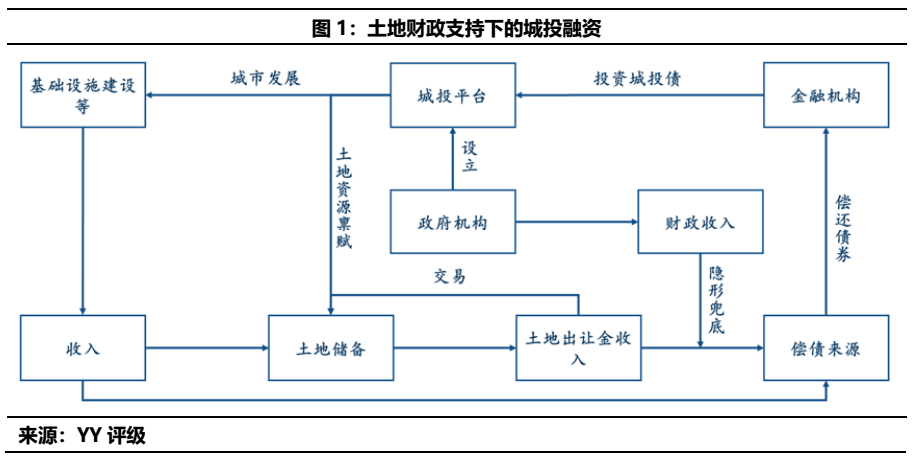

國內債務和財政的過去和現狀是我們第二個需要回顧的基礎要點,尤其在地方政府層面。我們在《他山之債》系列中具體分解了我們的債務體系以及相應的城鎮化邏輯,自94年財政分稅制改革以來,財權上升,事權不變,地方財政依賴央地之間的財政轉移支付制度,主要是通過稅收返還、一般性轉移支付和專項轉移支付等三個渠道。

因此在地方政府層面,因發展而誕生的旺盛融資需求無法適配于政府的財稅水平下,土地財政應運而生,具體則為利用土地撬動杠桿進行融資;但隨著對房地產行業的控制的加強,土地財政不可持續性趨勢明顯。本文的重點不在于對于土地財政歷史的詳情追溯和分析,此處只為相應的知識背景介紹。

3. 基于財政反饋下的債務平衡模型

基于以上我們關于一些概念和背景的介紹,我們提出一個簡單的土地財政下封閉地方政府債務的債務平衡模型。

3.1 債務平衡模型

3.2 兩個函數

3.3 債務率的動態分析

4. 債務衍化:“明斯基時刻”的迫近

根據上文關于債務平衡模型的動態分析,理論上而言,一個理性的政府的債務率應當在M點與B點之間進行徘徊,但是從現實而言,卻存在躍遷至B點之外的時刻,此時債務風險加劇。拓寬明斯基時刻的定義和應用范疇,政府債務和城投債務的B點或為其“資產價值崩潰的時刻”,即明斯基時刻。

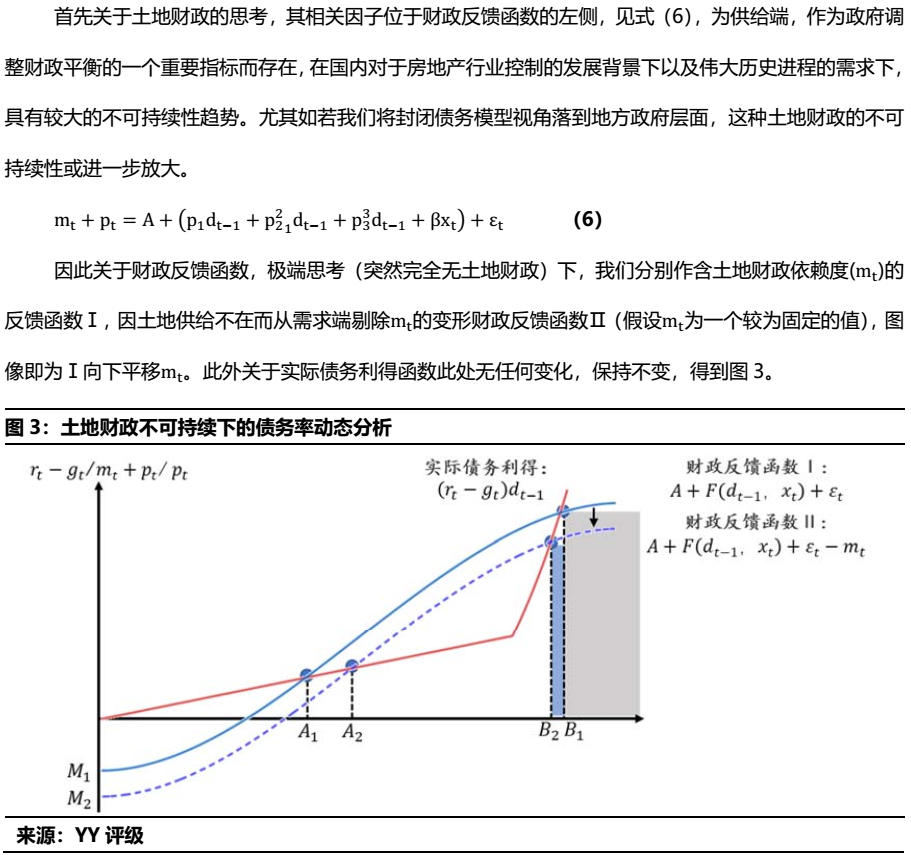

那么關于國內債務的“明斯基時刻”的思考,土地財政的不可持續性和城投隱性債務壓力或是其誘因之一,因此我們通過模型來對此進行一定適當的分析和思考。

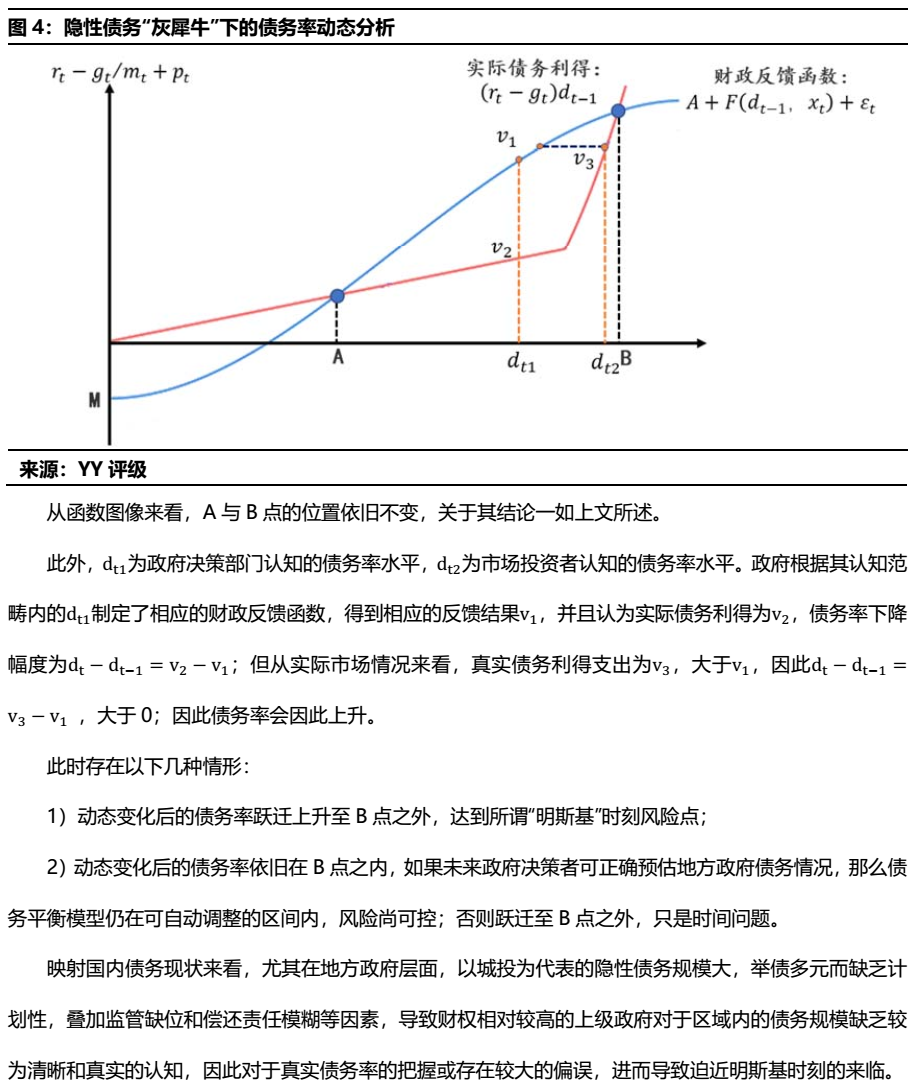

4.2 隱性債務的“灰犀牛”

政府層面對于債務規模的不明確,或言政府在預算安排之時對于負有償還責任和擔保責任等相關債務的規模有一定偏低的認知,地方政府隱性債務的存在加劇了這種對于債務負擔的模糊性。

此外,市場投資者關于地方政府債務率亦有一個認知,秉持著謹慎的態勢,當債務率攀升至高位之時,投資者的債務率認知亦會高于真實債務率,由此政府認知債務率、真實債務率以及投資者認知債務率三者存在一個較大的偏離。

以上假設落實到相關函數圖像,由于只是債務率層面的低估,參數保持不變下,仍以原有財政反饋函數和實際債務利得函數作圖,得到圖4。

5. 小結

但從價值和目的來看,基于前人的一些理論研究,我們動態分析了就土地財政的不可持續性趨勢和隱性債務的“灰犀牛”兩個問題之下債務的衍化,指出兩者對于整體債務和城投迫近于明斯基時刻存在一定的壓力導向。

落到目前的國內環境而言,個人的努力固然重要,但在歷史的進程下,針對整個債務盤子,政府和財政的能力存在一個邊界,邊界之外,或為一個“財政疲勞”期,即對于債務保有極大“市場化出清”的認可度大幅提升。

文章有一定的學術型傾向,但僅限于學術入門范疇。此外,我們也從學術中感嘆債務衍化下“歷史必然性”的轉折點,而這個轉折點,或許不遠。最后,關于政府債務的深度研究,本文只為滄海一隅,更多的研究在于存粹的學術上,我們亦在附錄中列示了相關參考文獻,亦對相關作者表示感謝。

參考文獻(部分)

[1]聶新偉.剛性兌付、債務展期與債務違.財經問題研究[J].

[2]李建強 朱軍 張淑翠.政府債務何去何從:中國財政整頓的邏輯與出路.管理世界 [J].

[2]趙燕菁 宋濤. 從土地金融到土地財政.財會月刊[J].

[3]唐文進蘇帆 徐曉偉. 中國政府債務的動態經濟效應及其可持續性——基于動態隨機一般均衡模型的分. 江漢論壇[J].

[4] Atish R. Ghosh Jun I. Kim Enrique G.Mendoza Jonathan D. Ostry Mahvash S. Qureshi . Fiscal Fatigue, FiscalSpace and Debt Sustainability Inadvanced Economies. The Economic Journal [J].

[5] Enrique G. Mendoza Jonathan D. Ostry. International Evidence On Fiscal Solvency:Is FiscalPolicy "Responsible"?. Journal of Monetary Economics [J].

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!