丁祖昱評樓市

丁祖昱評樓市

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:克而瑞資管

來源:丁祖昱評樓市(ID:dzypls)

2021年7月,受重點城市集中土拍“缺席”影響,土地市場整體成交冷淡,房企拿地投資規模環比下降超7成達72.3%,同比下降近7成,達67.7%。累計來看,截至7月底,今年前7個月房企累計拿地投資規模達2.86萬億,同比微漲3%。

全面降準后,國資、民營房企的融資成本均有所松動,資金大量涌向風險較低的國企,發債融資成本大幅下降,7月發行債券票面利率較6月下調近80個基點,僅有3.45%,為今年最低。

與此同時,民營房企發債融資占比持續下降,上半年由去年的56.1%降至40.6%,7月進一步降至33.9%。在房企渠道融資持續收緊,降杠桿壓力持續下,房企融資限制仍然頗多。

01

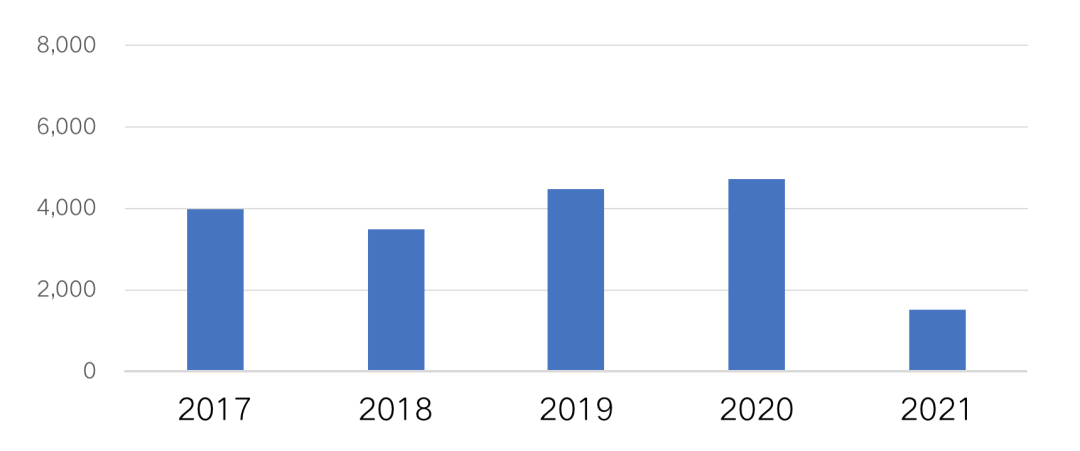

7月房企拿地規模環比下降超7成

隨著6月底 22城集中供地首輪集中供地暫告段落,7月份投資力度下降,房企拿地投資規模環比同比都出現了下降,下降幅度分別為72.3%和67.7%。

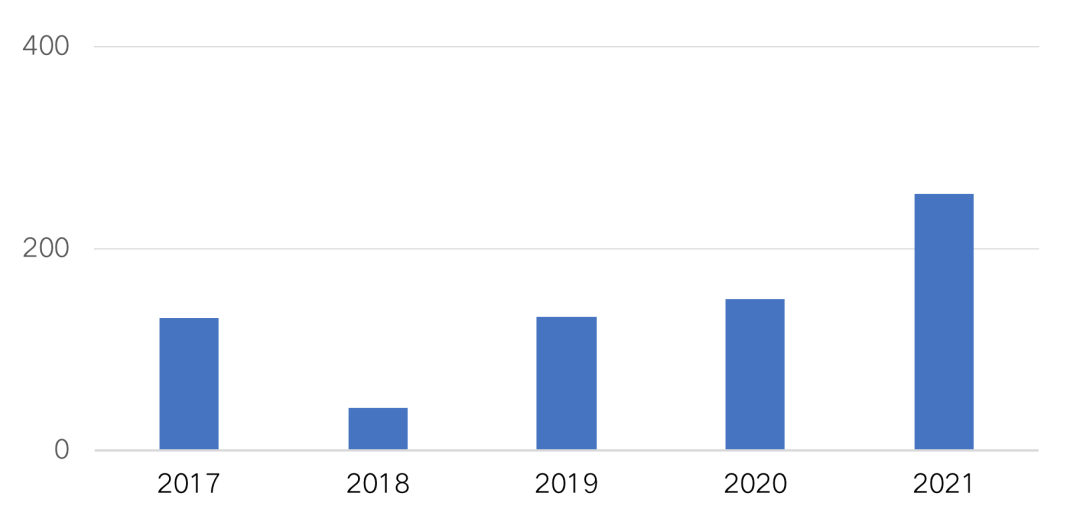

圖:2017-2021年7月房企拿地投資規模(億元)

數據來源:CAIC

2021年7月拿地排行榜前三位的企業分別是碧桂園、萬科地產和保利發展。其中碧桂園在湖州、常州、宿遷等長三角三四線城市拿下多個地塊,不僅是碧桂園,今年包括保利、萬科、金地等龍頭房企也紛紛參與長三角區域三四線城市土拍,龍頭房企在長三角三四線城市下沉布局趨勢明顯。

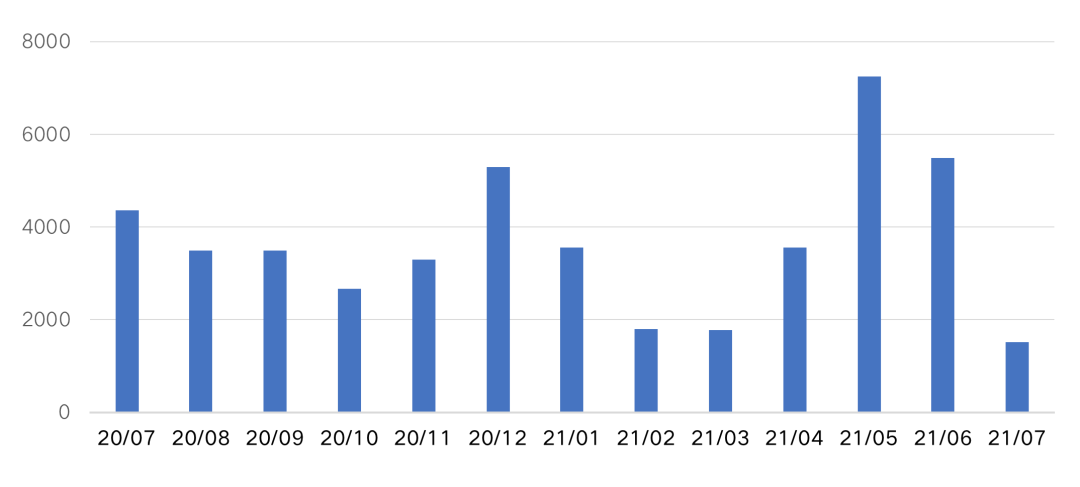

圖:近一年房企拿地投資規模環比變化(億元)

數據來源:CAIC

據CAIC監測,7月房企平均拿地溢價率約為19.8%,較上半年平均拿地溢價的16.5%有明顯提升,各類型房企拿地溢價均有所增長,其中,國企拿地溢價較上半年提升明顯,而民營房企在資金壓力下7月拿地溢價較上半年變化不大。

圖:7月房企拿地溢價具體數據

數據來源:CAIC

究其緣由,主要受重點城市土地集中出讓暫止影響,一些限價相對寬松的城市在本月成為成交主力,導致溢價率出現小幅回升,但整體來看,在南通、金華等熱點城市“強調控”的約束下,溢價率走勢仍是較為穩定的,僅西安、大連、常州等個別城市溢價率水平較高,其余城市的土拍溢價率均保持在相對較低水平。

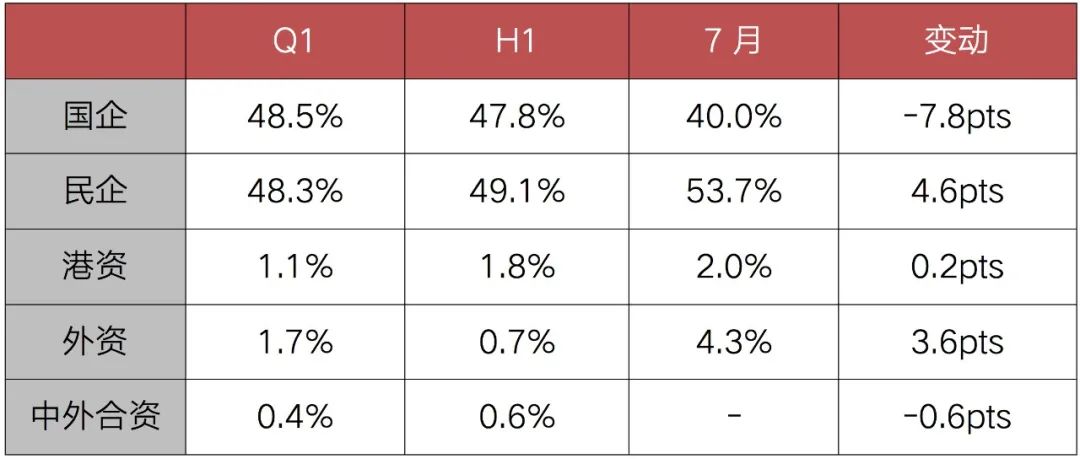

從企業性質方面看,民企拿地投資勢頭連續回升,投資占比由一季度的48.3%上半年提升至49.1%,7月更是回升至53.7%。國企方面,7月拿地投資占比較上半年有小幅下降,40%為今年最低,在8、9月集中供地后有望有所恢復。

表:房企投資集中度表現

數據來源:CRIC 中國房地產決策咨詢系統&CAIC投管云

02

境內債券加權平均發行利率下探至3.68%

從融資情況來看,7月15日中國人民銀行下調金融機構存款準備金率0.5個百分點。下調后,金融機構加權平均存款準備金率為8.9%。房企發債規模應聲上漲。

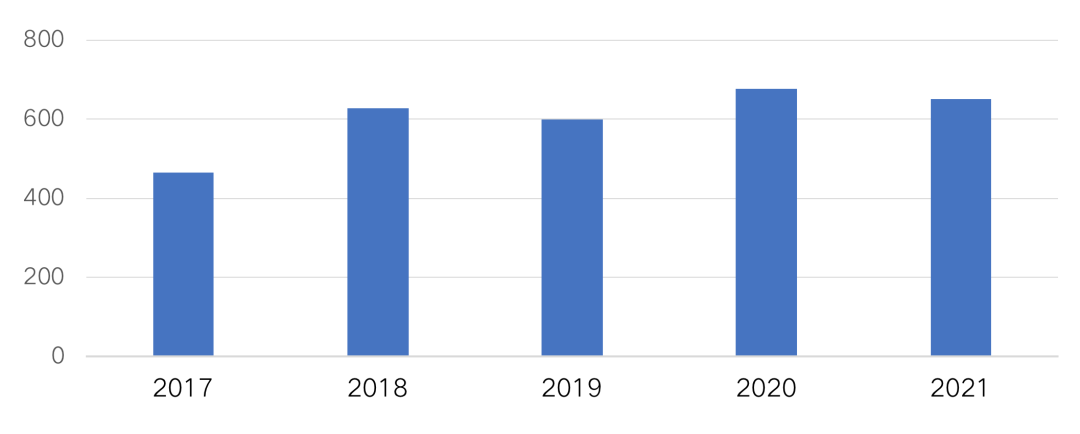

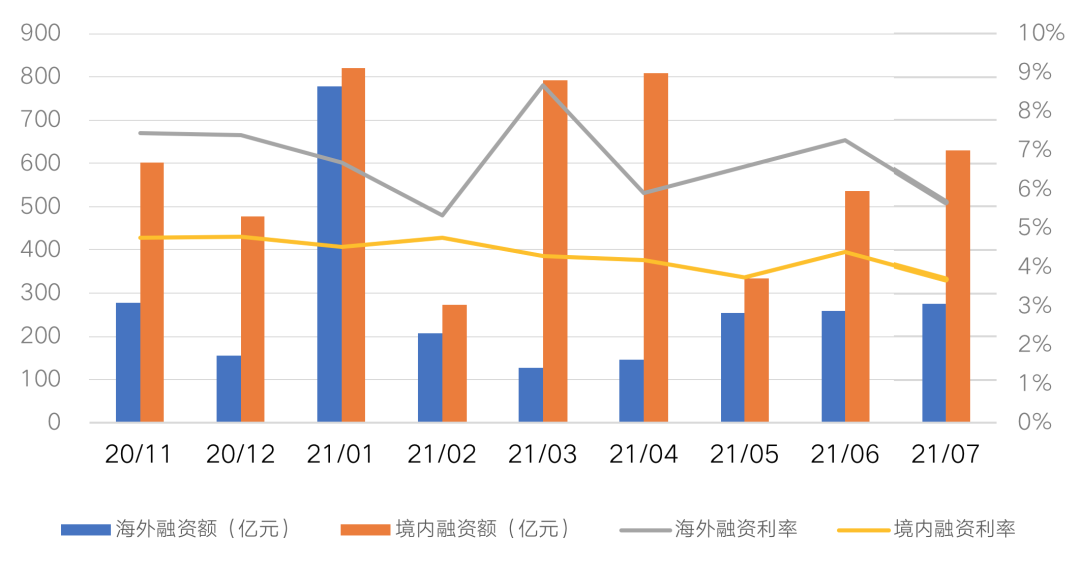

7月房企境內發債規模達630億元,環比上漲17.4%,同比下降22.6%。海外債方面,7月共發行274億元,環比上升6.4%,同比下降42%。7月房企總計發行債券905億元,環比上升14%,同比下降22.6%。截至7月底,房企在海內外發債累計融資總規模約合人民幣6271億元,較去年同比下降10%。

圖:2017-2021年7月房企境內發債規模(億元)

數據來源:CAIC

融資成本方面,受全面降準影響,7月房企境內債券加權平均發行利率下探至3.68%,近9個月以來最低點。海外債方面,7月房企海外債發行利率同樣有所下調,海外債平均發行票面利率回調至5.68%。匯景控股發行2022年到期1.38億美元優先票據,票息高達12.5%,為7月發行利率榜之首。近2個月以來已有遠洋、新城、龍光、上坤等多家房企成功在海外發行綠色債券,綠色金融或將成為房企融資的新風口。

圖:2017-2021年7月房企海外債總額(億元人民幣)

數據來源:CAIC

圖:近9個月房企境內及海外債總額(億元)&融資利率

數據來源:CAIC

03

國企融資成本破4創今年新低

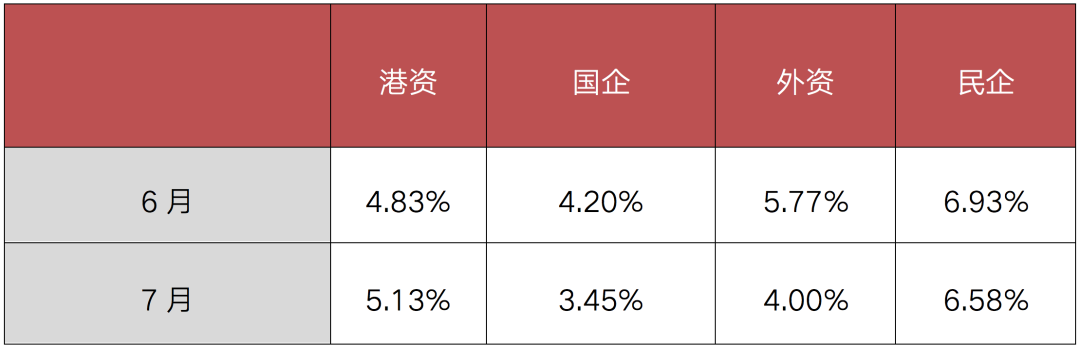

7月,全面降準后市場利率持續下行,國資、民營房企的融資成本均有所松動,其中國企收益明顯,發債融資成本大幅下降,7月國企發行債券票面利率較6月下調近80個基點,僅有3.45%,為今年最低。

表:加權平均融資利率(按票面利率)

數據來源:CAIC

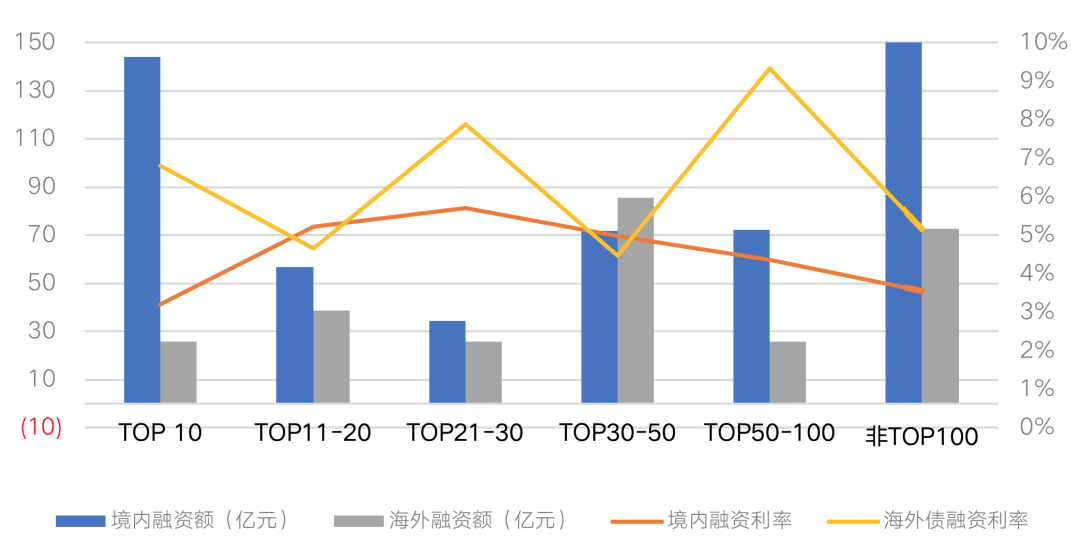

從企業規模來看,國內各梯隊房企境內發債成本相差不大,均在5%上下,其中,TOP10和非TOP100房企發債成本最低,TOP10龍頭房企僅為3.21%,而非TOP100房企中可以成功發行債券的9成為國企背景,寬貨幣緊信用的態勢凸顯,資金仍有濃厚的避險情緒。海外債方面,以TOP50-100房企海外發債融資成本最高,對于這些國內發債艱難的房企來說,出海高息發債也是一個不得已的選擇。

圖:今年7月TOP房企發行境內及海外債情況

注:涉及海外債按1美元=6.4626人民幣、1港元=0.8313人民幣折算

數據來源:CRIC 中國房地產決策咨詢系統&CAIC投管云

具體企業表現來看,7月發債量最高的企業是華僑城,發行了20億元的中期票據,年限3-5年,融資利率3.16-3.52%,以及發行了15億元的超短融資券。7月發行債券的企業有31家,發債企業個數比上月增加4家。而從發債年限來看,萬科、保利、越秀發行的公司債年限達到7年,時間最長。

04

民企發債融資占比持續走低

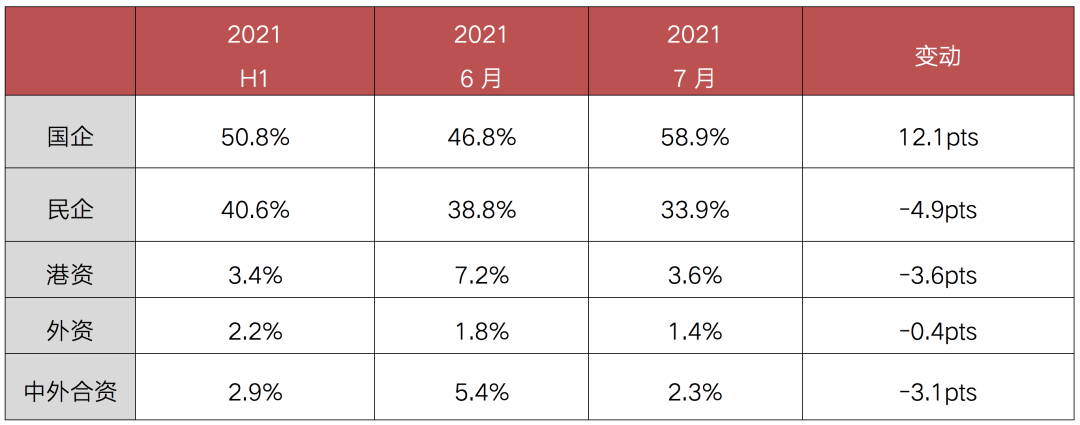

從融資集中度來看,民營房企發債融資占比持續下降。在企業性質方面,民營房企融資占比,上半年由去年的56.1%降至40.6%,7月進一步降至33.9%。全面降準后,“寬貨幣緊信用”的態勢日漸明顯,大量資金流向國企沖低國企發債利率。

表:2021年7月內地房企融資集中度表現

注:涉及海外債按1美元=6.4626人民幣、1港元=0.8313人民幣折算

數據來源:CRIC 中國房地產決策咨詢系統&CAIC投管云

從債券期限來看,7月房企有41筆債券到期,金額共計630.13億元,環比上升22.4%,到期金額有較大攀升。其中,到期金額最高為萬科地產2018年發行的一筆30億元的中期票據和龍光集團2016年發行的一筆30億元的公司債。

提前關注到8月將有42筆債券到期,合計662.38億元,環比上升5.1%,房企償債壓力持續加大,單筆金額最高為融信中國2018年發行的一筆6.5億美元的境外優先票據。

2021年至今,中央和地方調控政策整體偏緊,隨著房企融資“三道紅線”的持續發力,各大房企的有息負債規模也將出現一定的下降,房企降杠桿已成常態。在這樣的背景下,房企拿地投資行為也受到了全面的約束,在這其中,尤其是民營房企受制于監管高壓政策和對其經營風險的擔憂,融資也將更加的艱難。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!