YY評級

YY評級

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:rating狗

摘要

5月20日收盤后,海印轉債僅剩1個交易日、9個轉股日。其生命即將結束之際再復盤其操作,我們推測公司大概是做出了三手準備:

02買自家轉債,自行轉股

釋放利好無可厚非,足見其努力促轉股的模樣;剩余部分還本付息,也是理所當然。而自己買入自家轉債并轉股,手法很巧妙,但影響很糟糕,后續到期轉債們有樣學樣,再也不用擔心違約,也不用苦心下修,只管一路躺平,轉債即將到期之際自行買入轉股,即可完成“低成本白嫖本金”的操作。

長此以往,低價轉債博弈下修、博弈強贖的邏輯也將崩塌。

所以,如果的確是公司在操作轉股,那只能說海印刷新了不還錢的底線,走出了一條沒人走過的路,開了一個糟糕的頭……

01 還在努力蹭熱點?

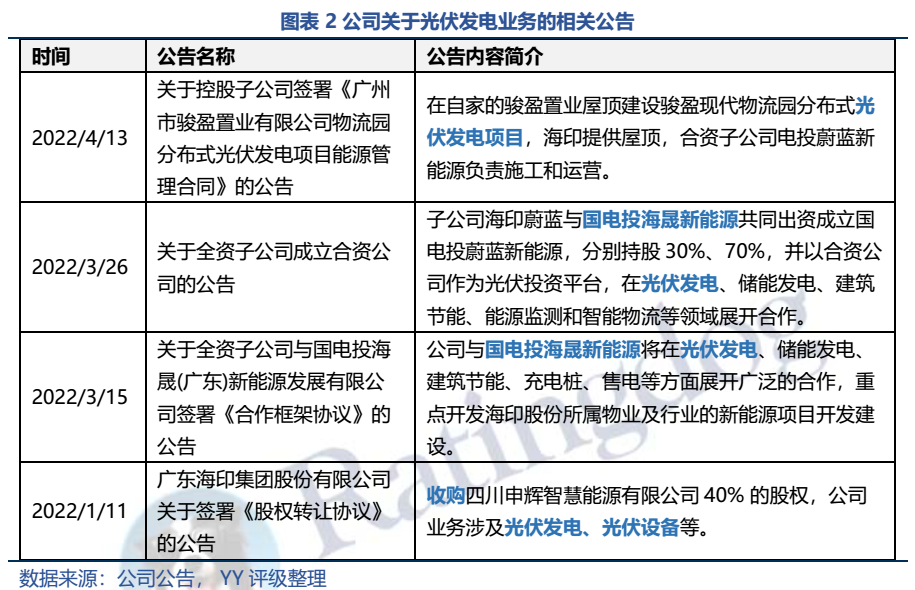

海印轉債已經公告到期贖回,最后交易日5月23日,到期日6月7號,贖回價格為110元,已經到了風燭殘年,但公司還在努力促轉股。

上周五收盤后(2022年5月14日)公司再度釋放利好,宣布已與國家電投集團廣東電力有限公司簽署《合作協議》,擬在廣州、江門、珠海、韶關等區域合作開發集中式光伏200MW、屋頂分布式光伏50MW等項目。

合作模式是由海印提供項目資源、做好前期備案等工作,國電投廣東電力負責光伏電站項目建設及運營。

自從1月以來,公司已經多次公告涉足光伏發電業務,1月公司收購四川申輝智慧能源公司40%的股權,其主要業務為光伏發電、光伏設備; 3月公司連發2份公告,與國電投海晟新能源(國電投子公司)簽訂合作協議,并合資建立項目公司開展光伏項目建設;4月公告與國電投海晟新能源共同建設自家屋頂的光伏發電項目。

總之,本次公告的兩個關鍵詞光伏發電及中電投合作,均已在此前公告中提及,此次利好并沒有超預期之處,且市場已經熟知公司“蹭熱點”的本質,所以本次利好提振股價、促轉股的作用并不強。

1.2 蹭熱點是公司的本色

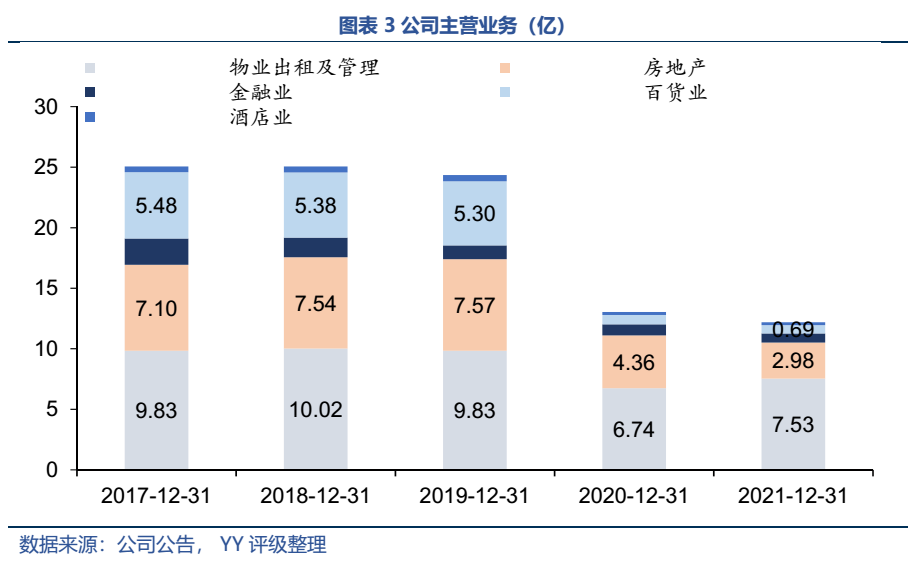

海印股份在A股一直是個奇葩的存在,經常碰瓷各種市場熱點,蹭到最后很多投資者都已經忘記了他的主業。

商業物業運營的主要經營業態包括主題商場、專業市場、購物中心和城市綜合體四大業態,公司自有品牌“海印又一城”已建立起地區品牌知名度,形成良好聲譽。房地產業務主要模式是為商業運營業務而自建的商業綜合體規劃配套所建公寓,通過迅速銷售回籠資金,反哺商業綜合體及社區商業。

金融業務以海印金控為平臺,通過海印互聯網小貸、衡譽小貸等載體為小微企業、個體工商業主和個人消費者提供普惠金融服務,目前擁有互聯網小額貸款和線下小額貸款的金融牌照。

但公司并不努力搞主業,反而是各種花式蹭熱點,隔段時間就會碰碰利好。除了光伏發電,公司還努力蹭過哪些熱點?

1、網絡小貸:2017年網絡小貸火爆,公司增資海印互聯網小貸。

2、豬瘟疫苗:2019年6月,公司資助研發非瘟疫苗,傍上“非瘟神藥”熱點,最終因信披違規遭證監會處罰。

3、新能源汽車:2020年3月,公司增資海印蔚藍,加碼新能源車運營。

4、免稅店概念:2020年海南免稅離島政策出臺,概念股走出主升浪行情,7月公司稱已遞交免稅品經營資質的申請,進軍大熱的免稅店概念。

6、教育:2020年12月,計劃與東旭投資共同打造以學科+素質教育為核心的文體業態城市綜合旗艦店,引入金太陽教育品牌。

8、充電樁:2021年公司繼續加碼新能源、充電樁等業務。

總之,大A股的熱點公司都在想方設法地碰瓷,非瘟疫苗、免稅店、電池回收等熱點與主業絲毫不沾邊,但公司毫不忌諱直接蹭上,以至于到最后投資者已經不關心他主業做好不好,只關心這波熱點公司蹭不蹭?

2.1 連續小額轉股+融券對沖

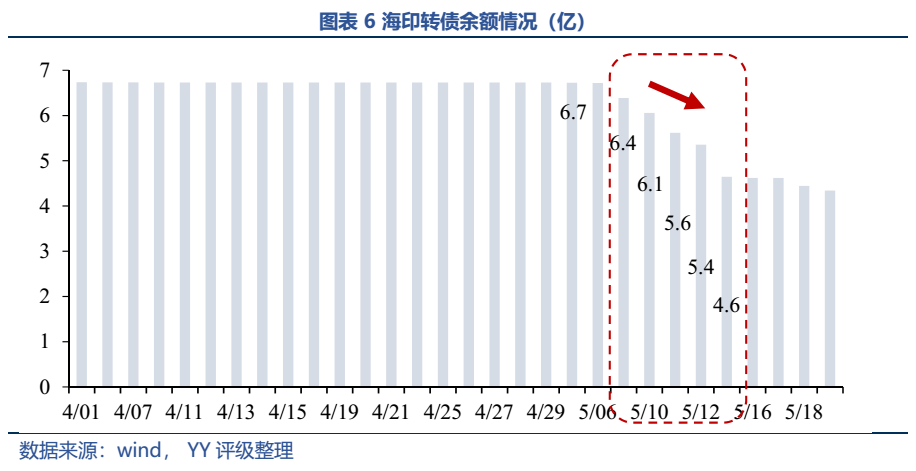

上周(5/9-5/13),海印轉債突然開始以每天3000-4000萬左右的速度快速轉股,僅僅5個交易日,未轉股余額由6.7億變為4.6億,轉債余額減少了2.1億。

與此同時,5月9日海印股份融券余額突然新增3377萬,似乎完美地與當天3297萬的轉股進行了等量對沖,巧妙避開了隔夜賣出的股價波動風險。

這一套組合拳操作,手法讓人直呼“專業”!劑量適度的連續轉股+ 融券對沖,已經悄悄地、巧妙地化解了公司2.1億債務。

2.2 是誰在默默轉股?

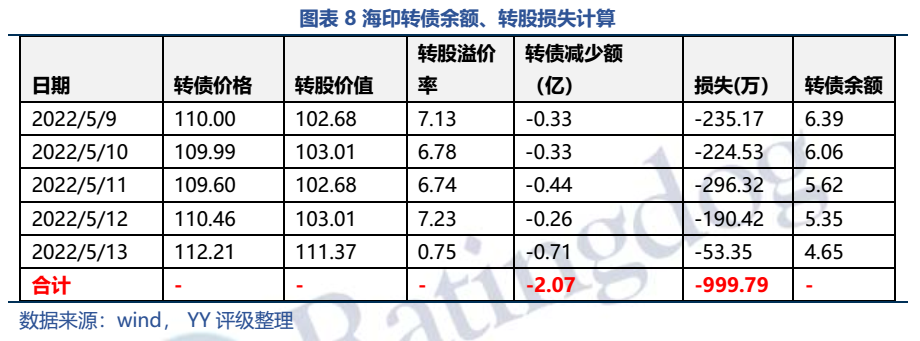

眾所周知,海印轉債已經公告到期贖回,存續時間不多了(最后交易日5月23日,到期日6月7號),僅剩9個轉股日、1個交易日。而5月9日至12日轉股溢價率接近7%,轉股后直接賣出必然虧損,3000萬對應的每日虧損在200-300萬左右。

既然似乎無利可圖,誰還在默默轉股?真的存在“活雷鋒”嗎?

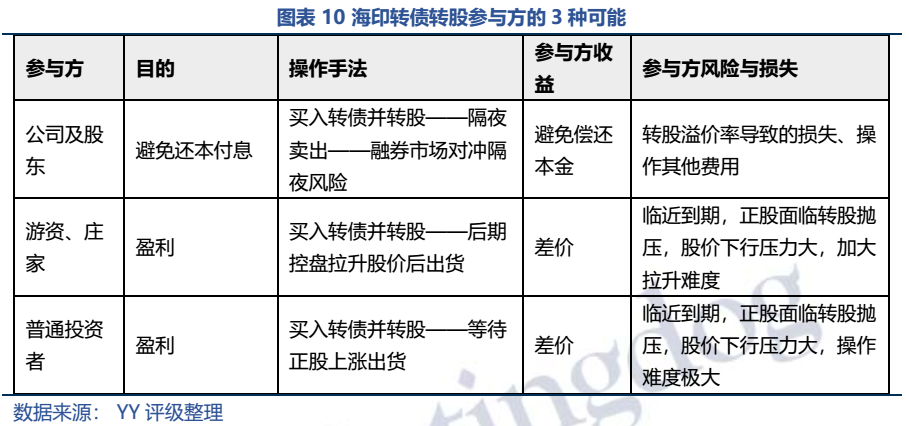

理論上,轉股背后的參與方有3種可能:公司及大股東、游資及莊家、普通投資者。誰的可能性最大?背后究竟有何利益鏈條,我們主要從以下3個維度展開思考:

01目的是什么?該如何操作?

03 是否有更好的選擇?

(1)參與方:公司及大股東

01該如何操作?

公司及大股東轉股的主要目的是為了避免償還本金、而非盈利,所以操作過程中會盡量確保風險和損失的最小化。其較為理想的操作方式是第一天買入轉債并轉股,第二天賣出股票,這樣能最小化風險,但由于轉股后需要次日賣出,存在隔夜股價波動風險,所以可以同時進行融券對沖。

由誰來操作?公司肯定無法親自出手,以大股東名義操作也涉嫌違規,大概率需要聘請專業的市值管理團隊打配合,或是個人賬戶友情支援?

02收益和風險?

按此操作方法,公司損失的是當日轉股溢價率部分,粗略估算轉股2.1億元,公司的損失大概在0.1億左右,用0.1億化解2.1億債務,并且對應0.2億利息也不用還了,這筆買賣何等劃算?而損失最大的是轉債持有者,辛辛苦苦,卻被白嫖了6年的低息資金

03是否有更好的選擇?

該操作方法如果被監管嚴查,已經涉嫌違規。理論上,公司直接釋放利好、促進股價抬升,使得轉股價值穩定在110元(到期贖回價)以上,債券持有人出于利益考慮,自然會被迫轉股。

那為什么要鋌而走險?

首先,因為投資者手里的轉債不一定會轉股,有風險。當轉股價值只是稍大于贖回價時,一方面轉股利潤空間不大,另一方面需要承受隔夜風險、操作復雜,所以投資者不一定會選擇轉股,廣汽轉債、電氣轉債就是前車之鑒,雖然轉股價值基本大于到期贖回價(106元、106.6元),但最終還是到期償還了10.7億、13.4億。而自己手里的轉債一定能不用還錢!

其次,公司的利好可能已經用盡了,難以繼續刺激股價使其轉股價值維持在110以上。

01如何操作?

游資、莊家、普通投資者的主要目的都是為了盈利,買入轉債轉股后自然不需要對沖,而是等待正股上漲后出貨,賺取差價。

莊家們的通常操作是買入轉債并轉股——后期控盤拉升股價后出貨,所以后期股價預計有大于7%(轉股溢價率)的拉升,把虧損補回來,獲取盈利后離場。普通投資者則是買入后,等待正股上漲后出貨,賺取差價。

02收益和風險?

游資、莊家、普通投資者的收益都是差價(賣出時股價-轉股價);但海印轉債基本面較差,又臨近到期,正股面臨轉股拋壓,股價下行壓力大,下跌概率明顯大于上漲概率,對于游資莊家而言控盤拉升難度較大、幅度也有限,對于普通投資者更是難以博弈,此時投資者買入轉債轉股,無異于為他人做嫁衣。

(3)誰轉股的概率最大?

理論上,公司及大股東、游資及莊家、普通投資者都有轉股可能,但是:01海印轉債基本面較差,正股又面臨轉股拋壓,對于投資者而言轉股博弈價值極小;02如果是為了博弈盈利,沒必要同時進行融券對沖;03該操作最大的贏家是公司,可以減小違約困擾,又可以白嫖一大筆資金。

03 總結與啟示

01繼續釋放利好,促轉股

03小部分剩余,則還本付息

釋放利好無可厚非,足見其努力促轉股的模樣;剩余部分還本付息,也是理所當然。而自己買入轉債并轉股,手法很巧妙,但影響很糟糕,后續到期轉債們有樣學樣,再也不用擔心違約問題,也不用苦心下修,只管一路躺平,轉債即將到期之際自行買入轉股,即可完成“低成本白嫖本金”的操作。

所以,如果的確是公司在操作轉股,那只能說海印刷新了不還錢的底線,走出了一條沒人走過的路,開了一個糟糕的頭……

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!