面包財經

面包財經

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:新華財經面包財經

來源:面包財經(ID:mianbaocaijing)

愛爾眼科近日公布的三季報顯示,該公司2021年前三季度實現營收115.96億元、扣非后歸母凈利潤21.75億元,同比分別增長35.38%、37.58%。公司2021年第三季度營收、扣非后歸母凈利潤同比分別下降3.48%和5.38%。

2009年上市以來,愛爾眼科通過內生外延擴張,實現醫院數量和業績均大幅增長。與此同時,公司也積累了龐大的商譽,目前已超過凈資產的三成。如果未來業績增速放緩趨勢延續,公司可能存在商譽減值的風險。

2009年上市以來第二次錄得單季度營收同比下滑

愛爾眼科是一家眼科連鎖醫療機構,主要從事各類眼科疾病診療、手術服務與醫學驗光配鏡,目前醫療網絡已遍及中國大陸、中國香港、歐洲、美國、東南亞。

屈光手術是愛爾眼科最主要的收入來源,2021年上半年的主營業務收入占比達到38.78%。其次為視光服務、白內障手術業務,同期的主營業務收入占比分別為20.78%和14.62%。

圖1:2021年上半年愛爾眼科主營業務收入分布

查詢歷史數據發現,2021年第三季度是愛爾眼科2009年上市以來第二次出現單季度營收同比負增長,上一次是2020年第一季度,主要受到疫情的影響。同時,公司扣非歸母凈利潤同比下滑的情況也并不多見。

圖2:2019Q1至2021Q3愛爾眼科單季度營收、扣非后歸母凈利潤同比增速

對于第三季度營收下滑,愛爾眼科表示,2021年7-9月,在去年同期基數較高的情況下,湖南、湖北、廣東、四川、重慶、江蘇、新疆等地先后出現疫情反復,對所在地醫院的業務開展造成較大影響。

內生外延擴張醫院數量 業績增長同時積累大額商譽

愛爾眼科是創業板首批28家上市公司之一。上市以來,公司股價已累計上漲超過60倍(前復權),是滬深兩市的一個長牛股。公司股價上漲很大程度上得益于其通過內生和外延的方式,持續擴大醫院規模,進而帶來業績增長。

據公司2009年披露的招股書,公司當時在全國12個省(直轄市)設立了19家連鎖眼科醫院,2008年的門診量累計為63.11萬人次,手術量為6.64萬例。到了2020年末,公司擁有境內醫院146家,門診部88家,全年門診量754.87萬人次,手術量69.47萬例。愛爾眼科擴張的一個重要方式是通過并購基金先進行體外培養,等到醫院運營成熟后再收購進入上市公司體內。

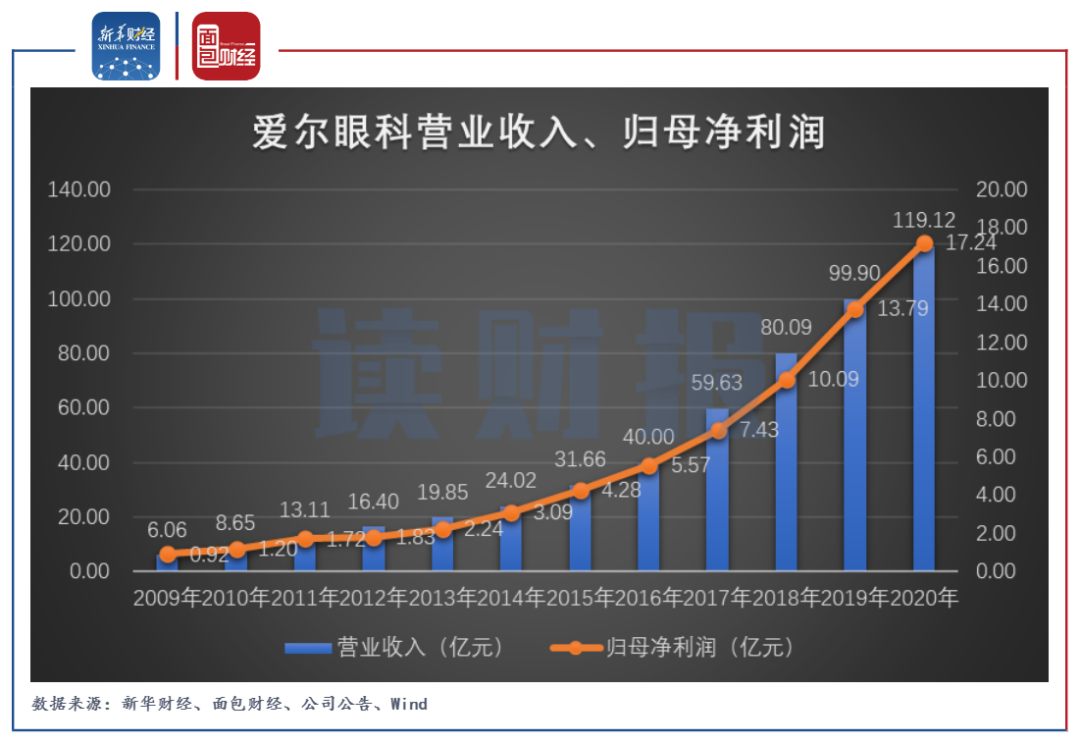

業績方面,公司的營業收入從2009年6.06億元上升至2020年119.12億元,同期的歸母凈利潤則從0.92億元上升至17.24億元。

圖3:2009年至2020年愛爾眼科營業收入、歸母凈利潤

進入2021年以來,愛爾眼科仍在持續擴張。2021年3月下旬,公司公告向特定對象發行股票的預案,擬募資不超過36.5億元用于長沙愛爾遷址擴建項目、湖北愛爾新建項目、安徽愛爾新建項目以及補充流動資金等用途。截至2021年6月末,公司已擁有境內醫院155家,門診部107家。2021年前三季度,公司投資活動產生的現金凈流出達16.54億元,主要系支付股權收購款以及購置長期資產增加所致。

在10月19日最新發布的一份收購公告中,公司擬收購愛爾安星持有的鞍山愛爾55%股權、滄州愛爾51%股權、阜陽愛爾51%股權、廊坊愛爾72.7273%股權以及秦皇島愛爾80%股權。

但另一方面,由于持續收并購擴張,愛爾眼科積累了大額商譽。數據顯示,公司的商譽金額由2009年時0.05億元上升至2021年第三季度末41.26億元。自2017年以來,公司商譽金額占凈資產的比例持續高于30%。

圖4:2009年至2021年Q3愛爾眼科商譽金額及占凈資產比例

此外,隨著管理規模擴大,公司也面臨著合規、醫療糾紛等潛在風險。公開資料顯示,愛爾眼科子公司曾因違規使用醫保基金、違法發布廣告等原因受到行政處罰。比如,國家醫保局于2021年6月29日曝光10例典型案例,其中就包括普洱愛爾眼科醫院存在重復收費、分解收費、串換收費、過度診查、超醫保限定條件支付、違反診療范圍開展診療并納入醫保報銷、部分耗材進銷存不符等違規結算醫保基金行為,涉及醫保基金約265.9萬元。

圖5:國家醫保局2021年第四期曝光典型案件

高瓴資本退出前十大股東 競爭對手擬扎堆上市

2021年年初至10月27日收盤,愛爾眼科股價累計下跌20.11%。至10月27日收盤,公司市值約為2500億元,市盈率(TTM)超過110倍。

根據最新三季報披露,愛爾眼科持股分散度持續提升,股東戶數由6月末約19.55萬戶上升至最新的27.08萬戶。前十大股東中,高瓴資本消失、香港中央結算有限公司減持約622.25萬股。不過,明星基金經理葛蘭管理的中歐醫療健康混合型證券投資基金增持3557.66萬股晉升為第五大股東。

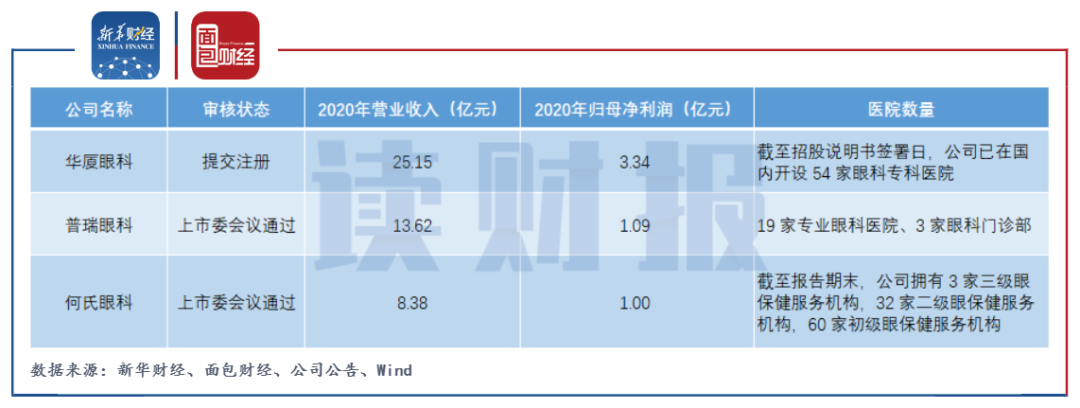

愛爾眼科的主要競爭對手包括北京同仁醫院、廣州中山大學中山眼科中心、上海復旦大學附屬眼耳鼻喉科醫院等公立醫院以及部分民營眼科專科醫院。值得注意的是,民營眼科專科醫院正在加速登陸資本市場,未來或對愛爾眼科構成較大的競爭壓力。

圖6:擬上市民營眼科專科醫院

公開資料顯示,華廈眼科創業板上市目前已處于提交注冊階段。截至最新招股說明書簽署日,華廈眼科已在國內開設54家眼科專科醫院。此外,普瑞眼科、何氏眼科的上市申請也已獲得上市委會議通過。(CJT)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!