面包財經

面包財經

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:面包財經

來源:面包財經(ID:mianbaocaijing)

上周末,兩家新上市的城商行——上海銀行(601229.SH)和江蘇銀行(600919.SH)先后發布了大股東增持的公告,引發市場對于銀行股估值修復的探討。

先來看看公告情況。

上海銀行5月20日發布的公告顯示:第二大股東上港集團于2018年5月8日至2018年5月18日,增持了公司股份約1957萬股,占本公司總股本的0.25%,合計增持金額約3.04億元,增持資金來源為自有資金。

5月19日,江蘇銀行公告稱:第一大股東江蘇信托于2018年5月17日至18日,增持了公司股份約3129萬股,占公司總股本的0.27%。

上海銀行和江蘇銀行是2016年開始的這一輪商業銀行上市潮中規模最大的兩家。這兩家銀行的大股東幾乎在同樣的時間增持幾乎相同比例的股本,其中一個背景是:因為股價跌破每股凈資產,很可能觸發股價維穩機制。其中上海銀行在增持公告發布后第二個交易日,即5月22日收盤,已正式觸發股價穩定機制。

但是,仔細分析上海銀行的第二大股東上港集團的增持行為,會發現,其在5月初就已開始增持,此時離觸發日相隔甚遠,因此大股東的增持行為并不完全是股價穩定機制將被觸發的被動結果。

在當前不少優質銀行估值降低,甚至破發的大背景下,即使已經上市多年的銀行也出現高管增持的行為。

今天,就借著罕見的兩家銀行的大股東同步增持,來談談股價穩定機制那點事。

破凈觸發股價穩定機制,大股東增持引發估值修復預期

先看已正式觸發股價穩定機制的上海銀行。

5月22日收盤后,上海銀行發布了《關于觸發穩定股價措施的提示性公告》。

公告稱,根據《上海銀行股份有限公司首次公開發行A股股票并上市后三年內穩定A股股價的預案》(即“穩定股價預案”),如果上市公司A股股票連續20個交易日的收盤價均低于公司最近一期經審計的每股凈資產,非因不可抗力,在合法合規的前提下,上市公司、持股5%以上的股東、董事(不含獨董)和高級管理人員等將啟動股價維穩機制。

公告披露,2018年4月23日至5月22日,該公司A股股票已連續20個交易日收盤價低于每股凈資產16.27元/股,因此2018年5月22日為觸發日,且公司將在6月5日前制定穩定股價方案并由董事會公告。

那么,上海銀行IPO時定下的股價穩定措施都有哪些呢?

IPO資料顯示,主要的措施包括回購不低于1億元的股票和上述股東、董事和高管增持,其中持股5%以上的股東是以最近一個年度獲得現金分紅總額的15%增持,董事和高級管理人員則是以上一年度獲得的稅后薪酬總額的15%增持。

先不論將推出的股價穩定措施具體內容,第二大股東上港集團在觸發日之前就對上海銀行大手筆增持,多家券商將其解讀為是對上海銀行估值修復有信心。

申萬宏源在大股東增持公告發布后出具研報中稱:“我們務必需要注意的是,目前沒有到需要觸發股價穩定機制的時候,相反大股東在此時主動增持,更能深刻體現對公司業績增長、長期可持續發展抱有充分信心。”

中信建投研報的標題是《信心充分,ROE回升》,研報中認為“上港集團于此時主動增持上海銀行股票,完全是出于對公司未來發展前景的信心。目前,上海銀行估值為 0.86 倍 PB,而 1Q18,上海銀行的營收與歸母凈利潤均超越城商行平均水平,與 17 年相比有了更為明顯的改善,趨勢確定性向好。因此,上海銀行的估值與其一季度顯著向好的業績相比,明顯處于低位。大股東的主動增持也表明了市場對上海銀行估值修復的充分信心。”

其實,上海銀行因為股價破凈而觸發股價穩定機制,部分原因是由于此前的業績增長,增厚了每股凈資產。進入2018年以來,上海銀行的股價走勢頗為強勁。截止2018年5月22日,上海銀行的年度漲幅達到12.27%,漲幅位居A股26家上市銀行榜首。同期,申萬銀行指數下跌4.1%,滬深300指數下跌3.09%。

2017年5月22日,上海銀行收盤價為15.92元,距離2017年底16.27元的每股凈資產其實只差0.35元。

2016年上市的江蘇銀行也瀕臨觸發股價穩定機制。江蘇銀行2017年每股凈資產為7.9元,披露年報次日即4月25日收盤價為7.16元,截至2018年5月22日收盤價為7.42元,已連續18個交易日低于每股凈資產。

兩家銀行觸發或瀕臨觸發股價穩定機制與當前的銀行股整體估值水平下降密切相關。大中型銀行股價破凈已經成為普遍現象。

破凈已經成為大中型銀行的常態

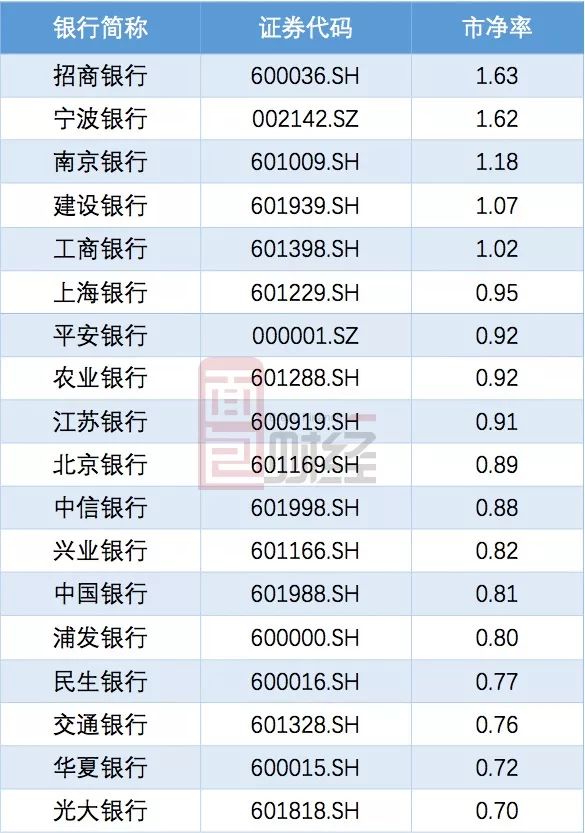

目前,A股市值500億以上的上市銀行共有18家,主要是五大行、8家股份行和5家城商行。4月份,破凈銀行總數一度達到14家,近期股價整體略有回穩,破凈家數仍然達到13家。下表為目前各銀行估值列表:

統計顯示,上述18家銀行的市凈率平均值為0.96倍,中位數為0.9倍。銀行股集體破凈除了股價走勢疲軟之外,還有一個原因則是估值切換因素。隨著每股利潤累計,在公布2017年財務數據之后,在股價不變的情況下,市凈率也會下降。

這種集體破凈的情況,甚至比10年前上證指數創下1664點低位前后更嚴重。即便是2008年年底,彼時已上市的“老十四家”銀行市凈率都在1.3倍以上,市凈率平均值為1.74倍。

由于2017年上市銀行整體上仍然保持了溫和的利潤增長,因此市場在一季度產生了較為強烈的估值修復預期。而上海銀行和江蘇銀行大股東增持,則被看成了標志性事件。

歷史上,大銀行股價破發屢見不鮮

除了破凈,無論A股還是港股歷史上,銀行股尤其是大型銀行股還有一個集體標簽——破發,股價跌破發行價。

以近年來上市規模最大的銀行郵儲銀行(1658.HK)為例。

2016年9月28日,郵儲銀行以4.76港元的招股價上市,募得資金591億港元。不過,上市頭一個月,郵儲銀行的股價緊貼招股價徘徊。2016年10月24日,股價開始下跌,一舉跌破4.76港元,此后近4個月時間都處于破發狀態。不過,隨后股價逐漸回升,并創出新高。

而在2010年7月登陸A股的農業銀行,上市后2個月火速破發。招股價為2.68元,而股價一度跌至2.52元,并在此后近2年時間內,仍多次觸及發行價。

2007年上市的建設銀行,由于趕在2007年那波牛市的頂點上市,隨著牛市的結束,也進入了長達六年的破發階段,直至2015年牛市頂點,終于回升到了2007年時的高點,目前股價早已創下歷史新高。

2010年前后,國有銀行先后破發的事情,曾一度引發一段讓人啼笑皆非的資本市場往事。

當時,竟然有媒體發出文章稱,在國有銀行破發甚至破凈的狀態下,散戶在二級市場買賣四大行股票,涉及“國有資產流失”。

股價穩定機制來龍去脈:旨在保護投資者利益

接下來談談股價穩定機制的來龍去脈。

2013年11月,證監會發布了《關于進一步推進新股發行體制改革的意見》,其中要求在公開募集及上市文件中提出上市后三年內公司股價低于每股凈資產時穩定公司股價的預案,此舉意在加強對上市公司相關責任主體的市場約束。

事實上,新股發行體制改革的宗旨是保護投資者,尤其是中小投資者的合法權益。

以凈資產為基準對股價進行衡量,其實也是結合了我國資本市場的特性,具有非常大的現實意義。

但是,具體到銀行業,由于行業破凈具有普遍性,新上市銀行隨著每股利潤累積,觸發了股價穩定機制,有其行業特殊性。提前引起市場的估值修復預期不足為奇。

其實,對于新股采取股價穩定機制,是全球主要資本市場的慣常做法。只是每個市場情況不同,具體舉措也不一樣。

其中最出名的就是“綠鞋機制”。

他山之石:穩定股價的綠鞋機制

“綠鞋機制”(Green Shoe Option)是國際上一種較為通用的股價穩定機制。起源于美國,1963年波士頓綠鞋公司在IPO時首次使用,主要是為了防止新股發行上市后股價跌至發行價及以下,希望以此增強投資者的信心。

“綠鞋機制”在我國相關證券法規中指的就是超額配售選擇權機制,即發行人在股票上市之日起的一定時間內(通常為30日)授予承銷商一項選擇權。

一般來說,承銷商會獲得以IPO發行價包銷額外不超過15%的股份給超額認購投資者。具體來說:如果股價上漲,承銷商可以行使綠鞋期權,按發行價從發行人處買入一定數量的股票賣給超額認購投資者,并收取超額發售的費用,其實就相當于發行人多增發了股票;如果股價下跌,承銷商就選擇不行權,而是從二級市場買入相應股數的股票配售給超額認購投資者,賺取中間價差。

目前,香港IPO公司都會運用這一機制來穩定股價。

可以看出,“綠鞋機制”引入承銷商,并以發行價來作為衡量基準,且時間一般限定在上市初期30天內,這與目前A股通用的長達三年、以每股凈資產為基準的穩定機制區別較大。

事實上,我國早于2006年就引入了“綠鞋機制”,但沒有強制要求,目前使用過的上市公司非常少。

2009年同時登陸A股和H股的工商銀行,成為A股首家啟動“綠鞋機制”的上市公司。雖然,2006年時的股市的牛市氛圍已開始恢復,但工行的“綠鞋”維穩機制的使用仍被傳為典型。工行上市2個月,A股股價增幅為89%,H股股價增幅為37.22%。

股價穩定機制估值修復,銀行股后市如何?

大股東主動增持,券商提出估值修復概念,又遇上股價穩定機制,讓估值水平偏低的銀行股再度進入投資者視野。

至于破凈的銀行股是否會立刻發生估值修復,還要結合更多的因素來考量,其中基本面是重中之重。

那么,此次被罕見增持的兩家上市城商行業績如何呢?多家券商為何頻繁發布估值修復的研報呢?我們來簡單了解一下。

2018年一季度,上海銀行營業收入91.56億元,同比增長11.86%;歸母凈利潤為43.98億元,同比增長13.52%,較2017年利潤增速提升了6.4個百分點,這一利潤增幅位列A股26家上市銀行首位。

銀行股分析中更有意義的指標是ROE,2018年一季度,上海銀行的年化ROE為13.61%,同比提升0.45個百分點。

業績增長的同時,上海銀行的不良貸款率進一步下降,從2017年末的1.15%降至2018年3月底的1.1%,環比減少0.052個百分點,同期撥備覆蓋率從272.52%升至295.17%。

另外值得關注的是,上海銀行的低成本收入比。2018年一季度,上海銀行成本收入比為19.81%,為成本收入比最低的城商行,在A股26家上市銀行中也名列第二,僅次于工商銀行。

另一家也被增持的城商行江蘇銀行,雖然業績增速不如上海銀行,但也保持了小幅的增長。江蘇銀行2018年一季度的營收同比增長0.54%,歸母凈利潤同比增長10.32%。

眾所周知,銀行的估值指標以市凈率為準,市盈率為輔。破凈疊加大股東增持,已經或者瀕臨觸發股價穩定機制的銀行,值得格外關注。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!