投資雜記

投資雜記

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:投資雜記

來源:投資雜記(ID:gh_a849fd3eaab7)

報表是商業模式和企業經營的貨幣化記錄。地產公司的報表與一般工商企業之間存在著較大的區別,使得很多常規的財務分析指標并不適用。要想看懂地產公司的報表,就需要明白造成這一差別的原因。

首先,地產行業實行預售制度,也就是“先款后貨”,這會使得當期銷售與收入確認之間存在著較大的時間差。也就是說,當期銷售的房子并未達到收入確認條件,而是計入了預收賬款(合同負債),只有竣工交付達到收入確認條件后才能結轉相應成本,確認收入。這會導致銷售與收入確認之間存在2年左右的時滯。

第二,就是近年來流行的合作開發模式給報表增加了復雜性。合作開發按照是否能夠并表,區分為兩類:一是能夠并表的項目,小股東的投入計入少數股東權益;二是不并表的項目,作為合營和聯營項目,計入長期股權投資。在合并報表情況下,公司與非控股子公司和合聯營公司的資金往來計入其他應收款和其他應付款。

1、區分全口徑、權益口徑和并表口徑

由于合聯營項目和非全資控股子公司項目的存在,因此也出現了全口徑、權益口徑和并表口徑的區分。對于銷售金額、拿地金額、銷售面積、拿地面積、回款率等等,都需要區分具體是哪一個口徑。需要注意的是,當你在分析合并報表的時候,這里的數據都是并表口徑的。

全口徑就是只要你在項目上有一點股份,那么這個項目的銷售都計入在你的名下,所以全口徑會導致重復計算。權益口徑就是按照在每個項目的股比進行計算。并表口徑就是如果某個項目達到了并表的要求,那么這個項目的銷售全部計入你的名下。通常,全口徑數據大于權益口徑和并表口徑,而權益口徑和并表口徑之間則難說哪個數據會更大。

舉例:甲公司持有項目公司A60%的股權,能夠并表,持有項目公司B30%的股權,不能并表,項目A和項目B公司的銷售金額分別為200億和100億,那么甲公司全口徑銷售金額就是200+100=300億,權益銷售金額為200*0.6+100*0.3=150億,并表口徑的銷售金額為200億(只有A項目符合并表要求)。

2、其他應收款(其他應付款)/總資產是衡量表外負債規模的指標么?

不是。公司與合聯營和非全資子公司之間的資金往來會計入其他應收款/其他應付款(當然,其他應收款和其他應付款并不完全都是和項目公司的資金往來,比如土地保證金也是計入其他應收款),因此可以用其他應收款/總資產來衡量合作開發的規模。這一指標越高,說明公司合作開發的規模越大。(合作開發可以分為表外的合聯營項目和表內的非全資子公司項目,對表外項目的投資體現在合并報表的長期股權投資,并表的合作項目體現在少數股東權益。因此,大致可以通過長期股權投資看非并表合作項目規模,通過少數股東權益可以看并表合作項目規模)。

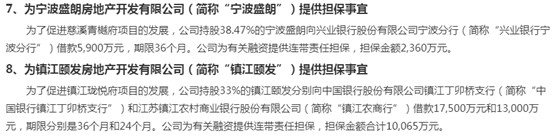

這里舉金科答交易所問詢函的內容作為例子,來說明合作開發模式下的對合聯營和非全資子公司財務資助的情況,這部分資金往來即是計入其他應收款。

要想了解表外項目的有息負債規模,可以看公司對合聯營公司的擔保規模(假設合聯營項目公司的有息負債均由股東方按照股比等比例擔保);還有就是拿到所有合聯營項目公司的明細,根據每個項目公司的有息負債、公司的持股比例計算公司應當負擔的有息債務規模。

這里,舉中南建設對合聯營項目公司的擔保作為例子進行說明。中南按照股比對合聯營項目公司的借款進行了擔保,因此可以通過對外擔保規模來推算公司實際應當負擔的合聯營項目公司的有息債務規模。

對于表外的合聯營項目,看合作方是誰也是很重要的。如果是正常的知名房企,則是比較正常的合作,操作空間比較小;如果是當地的小地產商等,則有較大空間可以通過收購股權、修改公司章程來操控項目公司是并表還是放在表外,從而達到“調控”表內有息債務的目的。

3、權益銷售規模和預收賬款(合同負債)有什么關系?

這兩者沒有關系。這就是第一點說的要注意區分口徑。預收賬款是并表口徑的科目。權益銷售里面需要找出可以并表的項目,也就是并表口徑的銷售,然后乘以并表項目的回款率,那么這就是可以計入預收賬款的銷售額。當然,期末預收賬款大致是等于期初預收賬款加上當期計入的預收賬款—當期結轉收入的預收賬款。

同樣的例子,經常有人會問發行人“公司今年合約銷售金額是1000億,為什么銷售商品、提供勞務收到的現金只有500億”。其實,這也是個風馬牛不相及的問題,兩者沒有直接的關聯和可比性。首先銷售商品、提供勞務收到的現金是合并報表口徑,所以先得有合并口徑的銷售數據,然后還要考慮回款情況,這些都是管理口徑的數據,我們是很難從報表層面去印證。銷售商品、提供勞務收到的現金包括當期和往期并表口徑合約銷售帶來的現金流入。

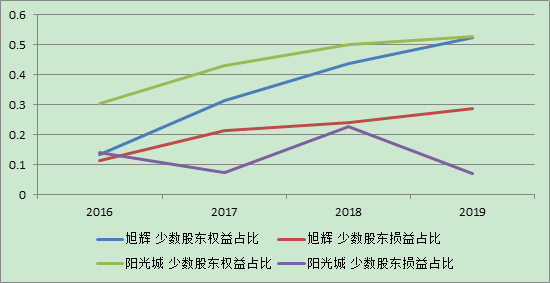

4、少數股東權益/凈資產與少數股東損益/凈利潤的比值可以用來識別明股實債么?

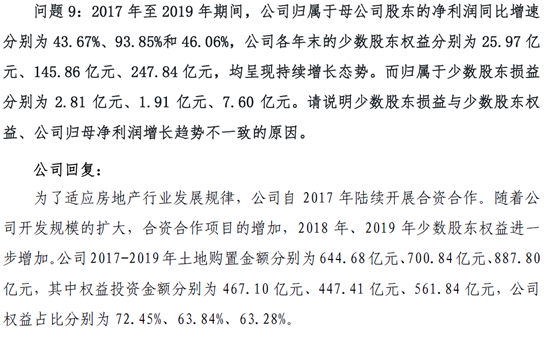

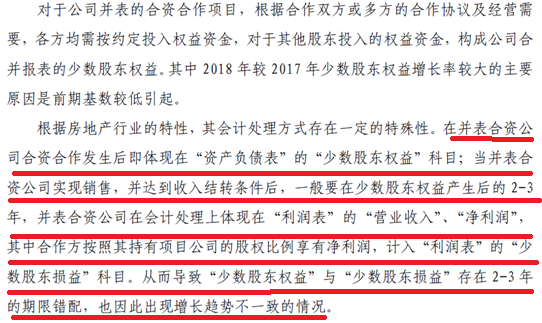

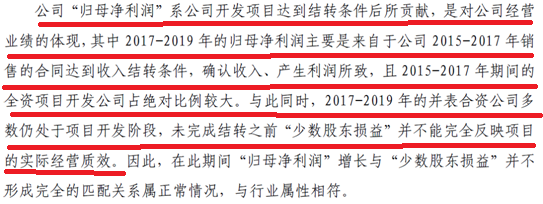

不可以。很多賣方的報告是存在錯誤的。應該說明股實債會導致權益比和損益比之間存在差異,但并不能說這兩個指標之間存在差異就是因為明股實債,因為導致這兩個指標產生差異的原因有很多,并且最核心的因素也不是明股實債。比如我們在文首指出的地產公司由于預收制度的存在導致收入確認和利潤分配存在滯后。也就是說,這兩年合作開發比較多,那么非并表全資子公司的投入在當期就計入了少數股東權益,但是這些項目要達到收入確認條件至少是2-3年之后的事情,因此這就會造成權益比和損益比之間出現差異。也就是說,小股東雖然現在出資了,但是分配利潤要等到2-3年之后,這就會使得當期的少數股東損益占比小于少數股東權益占比。結合現實情況可知,合作開發也就是17年逐步開始出現的,也就是說,17年合作的項目,當年小股東的投入已經計入了少數股東權益,但是這些項目要達到結轉條件基本要到2020年,所以在利潤表上是這幾年都不會有分配,這個原因是造成這幾年二者之間差異的最重要原因。此外,還有其他因素會導致這一差異,比如不同項目之間盈利情況是存在差異的,比如有的小股東在達到收入確認條件前會提前退出等等。

那么,如何去識別明股實債?一個可能的方法是找出非全資子公司的少數股東,如果是正規的房企(尤其是上市公司),則可以認為是正常的股權合作;如果是金融機構,尤其是信托、資管、有限合作類基金等,則需要保持警惕,看是否是明股實債。

5、凈負債率指標具有橫向可比性么?

沒有。比如凈負債率相同的兩家公司,一家項目權益很高,少數股東權益很少,依靠自身力量發展,一家項目權益較低,非全資子公司較多,少數股東權益較高,實際上在凈負債率一致的情況下,少數股東權益高的某種程度上債務結構更為脆弱。

凈負債率是常用的地產公司有息債務分析指標(這個指標無法反映經營負債的規模)。凈負債率=(有息債務-貨幣資金)/凈資產。從這個指標可以看出地產公司財務粉飾的幾個方向,一個是增加凈資產,一個是增加時點的貨幣資金,一個是減少時點的有息債務。增加凈資產包括通過合作開發且對項目達到并表來增加少數股東權益從而增厚凈資產,也可以通過明股實債的方式既隱藏債務也增加了凈資產,包括發行永續債;增加貨幣資金包括在時點數附近減少支出(不在時點附近拿地、延后建安支出等)、加快回籠;減少有息債務可以通過將項目放在表外,明股實債等方式來隱藏。因此,要對永續債、明股實債等美化方式進行還原。

6、地產公司的利潤表不值一看么?

并不是這樣。本身債券更看重資產質量和現金流狀況,所以一般利潤表關注度會低一點,且地產企業由于預售制度的存在導致利潤表是反映兩到三年前的經營情況,存在一個錯配,所以對地產公司的利潤表一般關注度不高。但這并不意味著地產公司的利潤表完全不值得關注。

利潤表畢竟是經營情況的表現,比如未分配的凈利潤可以增厚凈資產;毛利率和凈利率可以反映過去土地投資是否成功,可以反映不同區域布局的盈利情況;利潤是否過多依賴于投資性物業公允價值的變動;利潤的構成如何,來自于并表收入多還是來自于合聯營的投資收益多。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“投資雜記”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 地產報表分析中的“謬誤”與辨析