債市邦

債市邦

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:阿邦0504

來源:債市邦(ID:bond_bang)

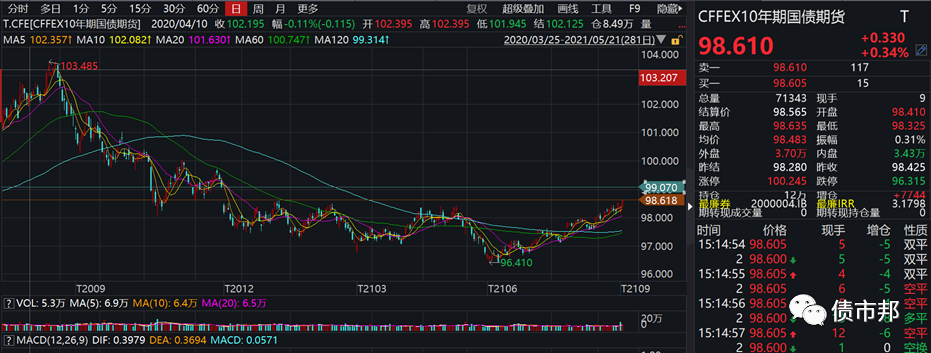

10年期國債收益率自昨日尾盤突破3.10%,這個橫亙在大家心中的箱體下限后,一發不可收拾。今天繼續摧枯拉朽繼續往3.05%逼近。國債期貨眼瞅著就要補去年8月19日那個跳空大缺口了,現貨可能也有機會去試探一把當時2.99%的水平。

這次對市場的判斷錯的離譜,需要認真總結反思。開了上帝視角的央媽看問題永遠比我們所有人要全面和準確,預判央媽是個很危險的行為,央媽怎么看,遠比市場怎么看,甚至市場真實情況是怎么樣的,重要多了。做債券投資交易的朋友可以有和央媽相左的想法和市場分析,但落實到實操上,還是得跟著央媽干。最近幾個月,看空做多的朋友,著實是大牛。

央媽維持貨幣政策寬松的定力超出了多數人的預期,而對“三碗面”里面對債市影響最為深遠的基本面,市場反應是明顯鈍化,選擇性地無視利空,而只看到利好的一面。

比如PPI同比增速高,央媽認為主要是因為去年同期低基數的影響,大家也都認可這個解釋;但社融拐點確認,看多的朋友卻完全不考慮去年高基數效應,直接用21年和20年進行同比分析,總有一種雙標的感覺,哪種口徑對結論有利我就用哪個……如果將2021年的社融存量和2019年的同期進行對比,排除掉疫情期間高基數影響后,可以看到趨勢性并不是太明顯。

除去寬松的資金面和社融同比拐點的基本面,踏空資金的配置盤也是此次債市走牛的重要驅動力,大家都在喊欠配,阿邦今天就從銀行和資管兩類投資機構兩個方面簡單聊聊“欠配”這個話題。

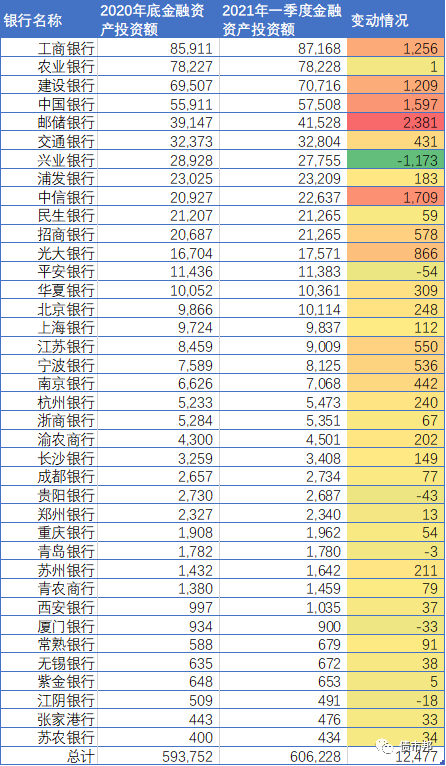

首先來看看商業銀行這個債券市場最大的買方,商業銀行自營的投債資金主要來源于兩個方面,一個是增量資金。每年商業銀行的資負部門會在年初結合各方面因素,確定增量資金在債券、公司貸款、個人貸款和票據之間的擺布,從A股38家上市銀行公布的數據來看,其金融投資投資科目(主要是債券投資)之和,從年初的59.37萬億元,上升到3月底的60.62萬億元,仍然保持了一個穩定的增長。

二是債券到期資金的再投資。

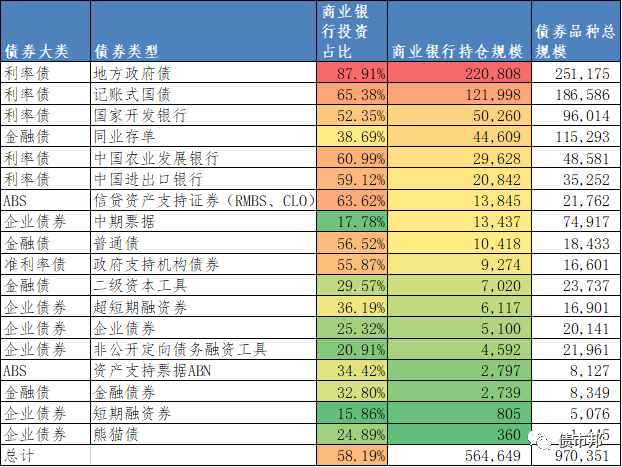

按照中債登和上清所的登記托管數據,商業銀行的銀行間市場的整體持倉情況如下表所示。因為交易所債券所采用的統計口徑,和銀行間市場的統計口徑有較大的差異,沒有商業銀行的投資機構分類,而是和財務公司、工商企業等一并列入”一般法人“,無法區分數據進行統計。但整體而言商業銀行自營的現券投資還是集中在銀行間市場品種,剔除交易所品種不會有太大影響。

從單個品種看,目前地方政府債無論是從持倉金額還是持倉比例上看,都成了商業銀行自營的第一大持倉品種,持倉金額22萬億,占比接近88%。因為地方政府債具有和國債一樣的免稅優勢,同時還有25bp的溢價,考慮到銀行自營投利率債極低的FTP成本,收益率碾壓其他所有品種。

從整體風格看,商業銀行的風險偏好較低,投資品種還是局限在利率債、金融債和信貸ABS這類品種上。信用品種在商業銀行的投資組合中只是九牛一毛。

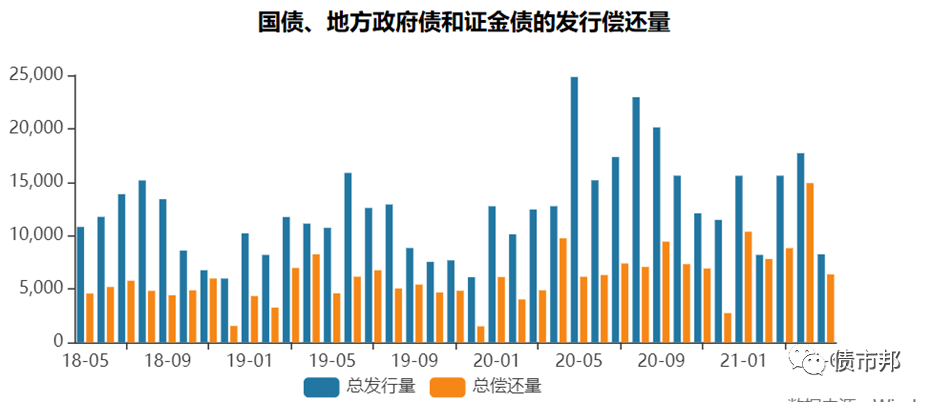

4月份國債、地方政府債和證金債這商業銀行自營持倉的三大金剛,創下了1.4萬億的歷史最高償還量,且到期和新發的缺口明顯要低于均值,而這部分債券資金到期后會繼續尋找投資標的,秉持著”早投資,早收益“的原則,商業銀行自營不太會去擇時,而會直接進場買買買,4月份開始利率債收益率冒尖就被打下來,就和這部分配置資金的再投資有很大關系。

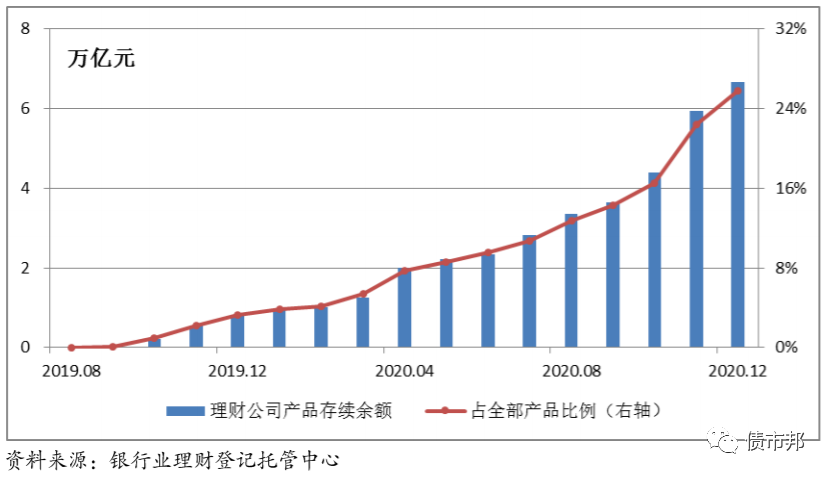

資管機構方面,近期欠配壓力最為明顯的還是集中在商業銀行理財子公司上。隨著資管新規持續深化和理財子公司業務的發展,銀行資產管理部過去發行的,可以投資于非標的老產品到期后,里面的資金往往進入到同一銀行理財子公司發行的主要配置于標類債券的新產品。從理財托管中心公布的數據看,商業銀行理財子公司發行的新產品規模從2020年初的不到1億元上漲到2021年初的6.67萬億元,且持續保持著快速增長。

理財子公司發行的新產品,絕大多數無法投資非標,均紛紛殺向了信用債市場,從存單買到公司信用類債券再到ABS,期限從1年買到3年。帶動著公募基金和券商資管一眾機構開始taken各類信用品種。稍微有些性價比的發行人,收益率都被買下來不少。

上一次感受到那么強大的配置資金的力量,還是在2016年的時候,在委外資金的兇猛配置力量下,債券市場無視PPI反轉和社融觸底的基本面因素,收益率依然一路往下,最后是一地雞毛。

這次債市雖然不像16年那樣過度積累杠桿風險,導致后面資金面收緊一點就著,但現在彈簧越壓越緊了,收益率往下的空間還能有多少呢?

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債市邦”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 簡單聊聊“欠配”