小債看市

小債看市

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:小債看市

來源:小債看市(ID:little-bond)

業績連續兩年虧損,云南城投或將被實施“退市風險警示”,雪上加霜的是其債務負擔沉重,2020年末已經資不抵債。

01

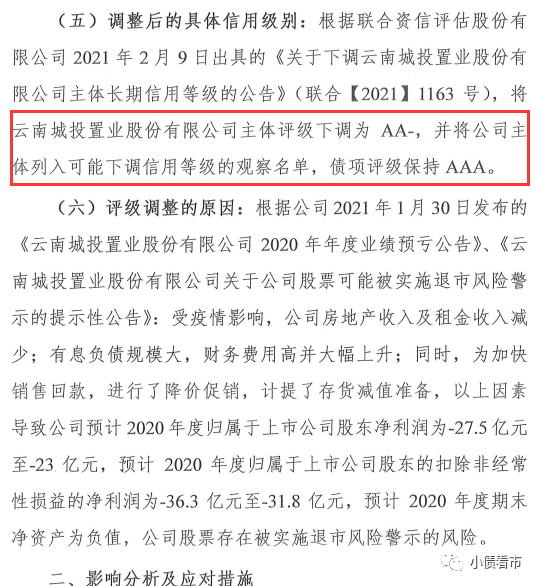

2月10日,云南城投(600239.SH)公告稱,聯合資信將其主體評級下調為AA-,并將公司主體列入可能下調信用等級的觀察名單,債項評級保持AAA。

降級公告

評級調整原因為,云南城投預計2020年度歸屬于上市公司股東扣非損益的凈利潤為-36.3億元至-31.8億元,預計2020年度期末凈資產為負值,其股票存在被實施退市風險警示的風險。

凈資產為負值,意味著2020年末云南城投已經資不抵債。

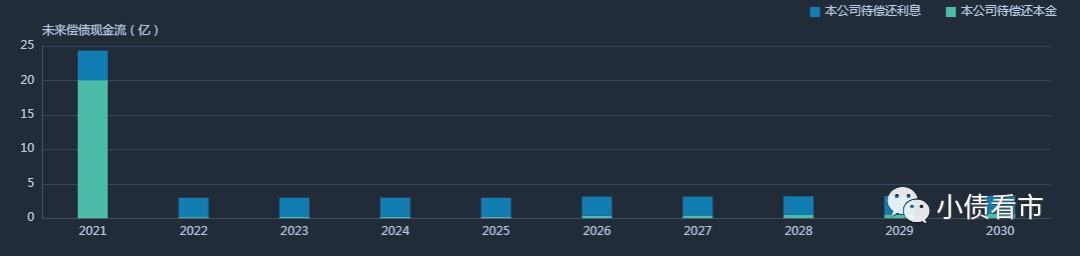

《小債看市》統計,目前云南城投存續債券8只,存續規模60億元,其中有3只將在一年內到期,金額合計19.87億元。

存續債券到期分布

值得注意的是,隨著諸多利空襲來,云南城投的股價已跌至谷底,其市值較去年七月的高點蒸發超50億元。

02

債務壓頂 積重難返

據官網介紹,云南城投是經云南省康旅控股集團有限公司(以下簡稱“康旅控股”)收購重組云南紅河光明股份有限公司,于2007年11月在上交所復牌的國有控股上市公司。

云南城投經營范圍涵蓋房地產開發與經營、商品房銷售、房屋租賃、基礎設施建設投資、土地開發、項目投資與管理,具備房地產開發企業一級資質。

云南城投官網

從股權結構上看,云南城投的控股股東為康旅控股,持股比例為39.87%,公司實際控制人為云南省國資委。

康旅控股是云南省城市開發、旅游文化、城市服務性項目投資和建設及公用設施建設的重要實體。

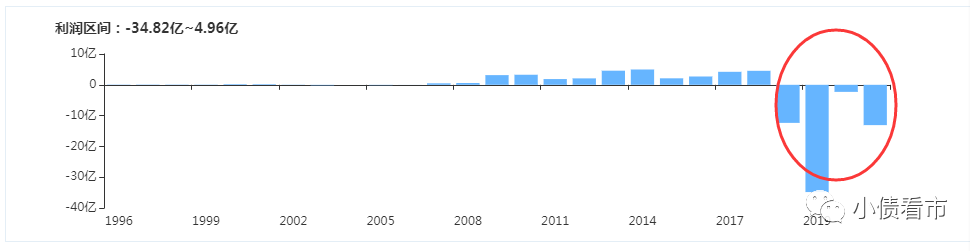

2019年,由于銷售大幅下滑,云南城投業績突然暴雷。當年實現營收62.48億元,同比下跌34.52%;歸母凈利潤為-27.78億元,同比下跌665.35%,這是其上市以來的首虧。

其實,早在2018年云南城投業績就出現不妙勢頭,當年其歸母凈利雖同比暴漲,但扣非后暴虧8.21億元。

盈利能力

值得注意的是,業績爆雷的同時,2018和2019年云南城投經營獲現能力也持續惡化,經營凈現金流分別流出22.43億和27.37億元。

經營凈現金流情況

截至2020年三季末,云南城投總資產為805.21億元,總負債769.21億元,凈資產35.99億元,資產負債率95.53%。

從融資新規“三道紅線”來看,同報告期內云南城投剔除預收款項的資產負債率為95.13%,凈負債率859.6%,現金短債比僅為0.09,可以看出其三道紅線全部踩中,將不得增加有息負債。

《小債看市》分析債務結構發現,云南城投主要以流動負債為主,占總債務的74%,債務結構待優化。

2019年以來,隨著流動負債不斷攀升,云南城投的流動資產已無法覆蓋前者,流動比率和速動比率均小于1,其短期償債能力指標持續惡化。

截至2020年三季末,云南城投流動負債有571.15億元,主要為其他應付款和一年內到期非流動負債,其短期債務合計149.74億元。

然而,相較于短債壓力,云南城投流動性異常緊張,其賬上貨幣資金只有13.25億元,僅為短債規模的十分之一,短期償債風險巨大。

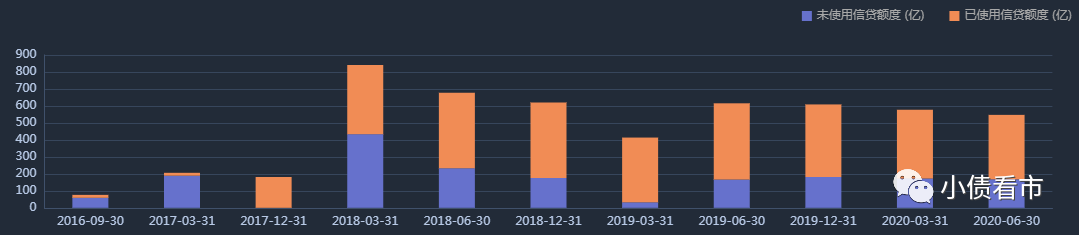

在備用資金方面,截至2020年6月末云南城投銀行授信總額為547.15億元,未使用授信額度為167.88億元,可見其財務彈性尚可。

銀行授信情況

值得注意的是,作為康旅控股重要子公司,云南城投能夠獲得項目資源和資金上的大力支持。截至2020年3月末,康旅控股及關聯方對其借款余額為141.21億元。

2017-2019年,云南城投分別獲得政府補助收入6000萬元、1800萬元以及2925萬元,合計1.07億元。

政府補助收入明細

在負債方面,云南城投還有198.06億非流動負債,主要為長期借款,其長期有息負債合計172.89億元。

整體來看,截至2020年三季末,云南城投剛性債務共計322.63億元,主要以長期有息負債為主,帶息債務比為42%。

據云南城投回復上交所公告顯示,截止2020年末其有息負債余額611億元,占資產總額的比例為76%。

近年來,云南城投有息負債不斷飆升,2016年以來一直維持在400億以上高位,產生巨額財務費用,對利潤形成嚴重侵蝕。

在償債資金方面,云南城投主要依賴于外部融資,其融資渠道較為多元,除了發債和借款,還通過租賃、應收賬款、定向增發、信托以及股權質押等方式融資。

然而,隨著大量債務到期,近年來云南城投籌資性現金流凈額屢現凈流出,其取得借款收到的現金已無法覆蓋到期債務,外部融資環境惡化。

籌資性現金流情況

在資產質量方面,云南城投的存貨超500億,部分竣工未售項目規模大且去化慢,存在一定存貨跌價風險。

另外,云南城投資產受限比例高,占總資產的4成,資產流動性弱;云南城投公司及子公司累計對外擔保210.28億元,占凈資產的773.16%,對外擔保規模大,面臨一定擔保代償風險。

2019年以來,為了降低負債、緩解流動性壓力,云南城投通過重大資產重組、掛牌轉讓等方式出售子公司股權。

然而,在變賣成都環球中心、西雙版納橄欖壩特色小鎮旅游度假區等多個核心項目后,2020年云南城投掛牌近百億資產,卻只回血了6億,可見資產變現十分艱難。

總得來看,云南城投業績連續虧損,或將被實施“退市風險警示”;債務負擔沉重,2020年末已經資不抵債;流動性十分緊張,資產變現能力較差。

03

瘋狂并購埋下隱患

云南城投的前身為成立于1997年的云南紅河光明,1999年登陸資本市場。

2007年,“省城投”康旅控股收購重組紅河光明,并于2007年11月在上交所復牌,更名為云南城投,成為一家以房地產投資與開發為主的上市公司。

此后,作為云南第一家上市房企,云南城投的擴張之路就此展開。

近年來,云南城投更是發起多項收購,涉及會展、商業、旅游等資產,交易金額累計達300億元,其中尤為引人注目的是兩次收購銀泰旗下商業項目以及240億元“蛇吞象”拿下成都會展大單。

十年間,一系列大手筆的收購后,云南城投的營收和資產成倍翻滾,但同時負債也在不斷上升;另外文旅項目回報周期長、資金沉淀期長,這給其帶來不小的資金壓力。

終于,2019年云南城投業績爆雷,流動性趨于枯竭,債務雪球越滾越大,各種壓力如排山倒海般襲來。

償債壓力之下,云南城投一方面“賣子求生”進行自救,另一方面努力向康養地產和文旅地產轉型。

2020年4月,云南省政府召開座談會,通報了省委、省政府對康旅控股未來發展的最新戰略定位——將打造成為云南省文化旅游、健康服務萬億級產業的龍頭企業。

今年1月,云南省財政向康旅控股注資20億元,同時云南省組建的首期規模不低于300億元的云南國企改革發展基金,將部分投向康養、文旅項目,支持其改革發展。

云南城投表示,其將依托康旅控股在文化旅游、健康服務領域的優勢資源,圍繞整體發展戰略,制定自身十四五戰略規劃,進一步向文化、旅游、康養業務轉型。

但沉疴痼疾、債務積重難返的云南城投,其戰略轉型之路并不容易。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!